議題觀點

《跨國稅務新動向》日本:2023年10月起消費稅將採用合規發票

勤業眾信稅務部/陳光宇會計師、洪于婷會計師

自2023年10月1日起,日本消費稅(Japanese consumption tax)將適用新發票制度:合規發票制度(qualified invoice system)。未來合規發票須記載額外資訊,此點與目前課徵增值稅(value added tax)與商品及服務稅(goods and services tax)國家所行制度相似。

現行消費稅發票開立要求之概述

目前原則上未要求日本企業於發票上記載消費稅稅率或金額,消費稅納稅義務人尚無義務按發票計算消費稅進項稅額,消費稅應納稅額係依企業帳簿及會計紀錄決定之。

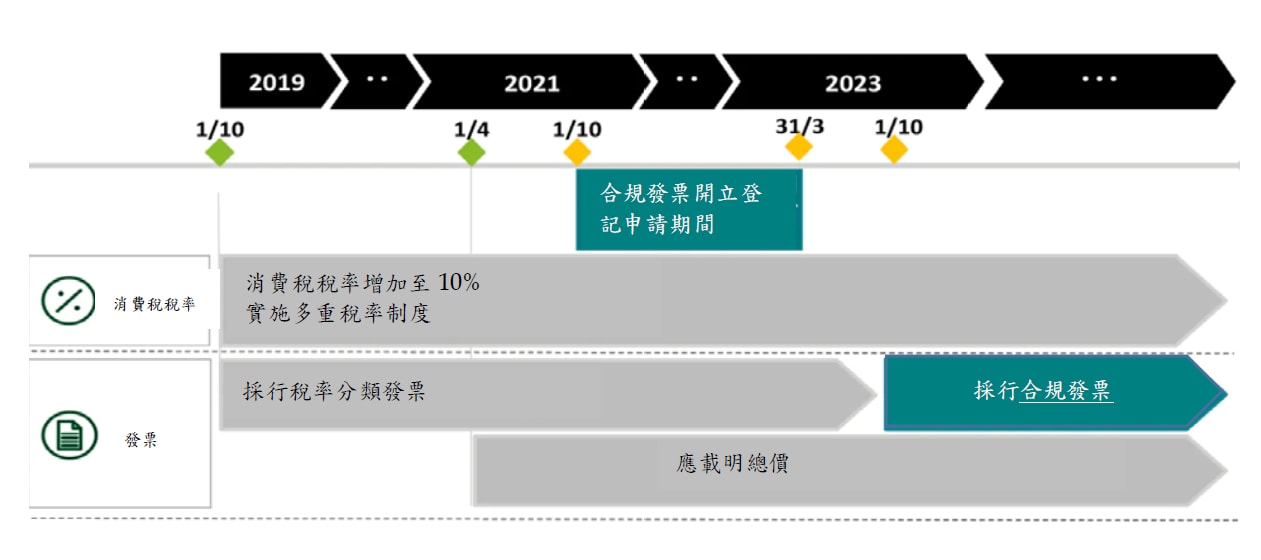

自2019年10月1日推行多重消費稅稅率機制後,標準消費稅稅率由8%提高至10%,但大部分食品、飲料及部分印刷報紙仍保留適用8%優惠稅率,且零稅率亦適用於某些特定情況(如:出口交易)。因而,前述消費稅計算方式於實務上已不可行。日本國稅廳(National Tax Agency)於合規發票制度正式實施前(即自2019年10月1日至2023年9月30日),係採稅率分類發票制度(rate-classified invoice system)作為過渡時期之因應措施,消費稅納稅義務人得於發票上辨別採用稅率8%及10%之項目及其銷售總額。然而,適用不同稅率課徵消費稅已使某些納稅義務人因未能按發票所載之正確消費稅稅率及金額計算,因而導致消費稅進項稅額發生錯誤。

合規發票制度之概述

在合規發票制度下,消費稅納稅義務人須留存由註冊登記供應商(registered invoice issuer)所開立之合規發票,方可認列進項稅額扣抵。欲註冊登記之供應商得自2021年10月1日至2023年3月31日間向日本國稅廳提出申請,經核准後,註冊登記之供應商須開立合規發票予客戶(即消費稅納稅義務人),並保留發票複本。未註冊登記之供應商不得開立合規發票,日本國稅廳網站可查詢已完成註冊登記供應商之註冊號碼。

發票應載明事項

有關現行制度及合規發票制度之發票內容彙整如下表:

2023年10月1日以前(現行制度) |

2023年10月1日以後(合規發票制度) |

供應商名稱 |

供應商名稱及註冊號碼 |

交易日期 |

交易日期 |

商品或勞務之描述(適用優惠稅率之交易需單獨列示) |

商品或勞務之描述(適用優惠稅率之交易需單獨列示) |

發票金額 |

按各稅率列示發票金額(含稅或未含稅)及其適用稅率 |

客戶名稱 |

客戶名稱 |

相關時程

企業須評估交易是否受到影響

自2023年10月1日起,消費稅納稅義務人原則上僅得扣抵合規發票上所載之進項稅額,若消費稅納稅義務人向免稅供應商(即免予申報消費稅申報書或繳納銷項稅額之企業)購買商品及/或勞務,將須檢視其供應鏈,並辨別任何進項稅額無法扣抵之潛在交易。

於現行法規下,消費稅納稅義務人得將支付予免稅供應商之應稅交易視為內含消費稅,並於消費稅申報書中將該「視同」進項稅額予以扣抵。然於合規發票制度下,因免稅供應商無法開立合規發票,原可扣抵之視同進項稅額可能將成為消費稅納稅義務人之實際成本。雖即使於2023年10月1日後,過渡期間內仍允許企業將視同進項稅額予以部分扣抵,惟企業應開始評估與免稅供應商間之應稅交易,以確保降低任何消費稅漏稅風險。

建議

日本企業於過去雖已管理消費稅稅率調增所帶來之影響,合規發票制度之導入對某些企業可能產生更廣泛之業務影響,企業可能因誤認此係稅務議題而非業務轉型議題,從而低估實施或調整資訊系統或更新業務合約所涉之工作範圍。例如:企業需強化及升級資訊系統以符合發票開立要求,或需與第三方重新協商合約條款。

企業應妥善運用剩餘時間評估未來受影響之活動,並於2023年10月1日前採取行動,以確保順利導入合規發票系統。