文章

【商业银行理财子公司筹建专题研究】

第十期:理财子公司净资本管理

近期,银保监会发布了《商业银行理财子公司净资本管理办法(试行)》(征求意见稿),对商业银行理财子公司净资本管理提出了要求。理财子公司在开展各类业务时,一方面应根据准确计算公司净资本,并控制净资本持续满足相关监管限额;另一方面应建立健全净资本管理体系,明确公司内的职责分工以及净资本计量、监测、报告、披露等管理流程。商业银行理财子公司应结合业务开展实际情况,建立净资本监控和补充机制,统筹考虑各类业务的风险与收益,合理分配有限的净资本,确保理财子公司的稳健运营。本篇作为《商业银行理财子公司筹建专题研究》系列文章的净资本管理篇,为您解读理财子公司在满足净资本监管要求方面所面临的挑战。

自2018年9月以来,随着《商业银行理财业务监督管理办法》、《商业银行理财子公司管理办法》的陆续颁布,中国银行保险监督管理委员会(以下简称“银保监会”)加强了对理财子公司及理财业务的监督管理,规范理财子公司的公司治理及全面风险管理、理财业务的业务分类及业务规则等方面内容。2019年9月,银保监会起草了《商业银行理财子公司净资本管理办法(试行)》(征求意见稿)(以下简称“《征求意见稿》”),进一步对理财子公司净资本管理相关内容进行了规范。理财子公司的一系列监管要求出台,逐步完善了理财行业的审慎监管框架,为理财子公司的稳健运营、理财业务的长足发展奠定了坚实的基础。

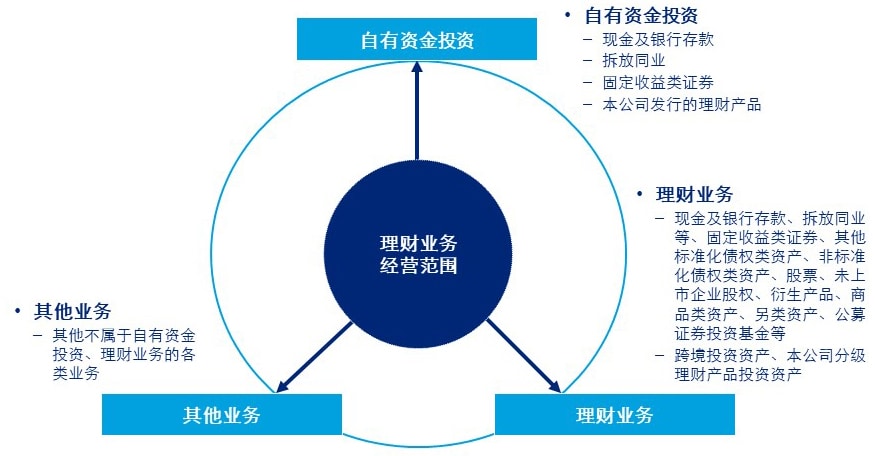

一、理财业务经营范围

尽管银保监会在《商业银行理财业务监督管理办法》中根据募集方式,分为公募理财产品和私募理财产品,根据投资性质分为固定收益类理财产品、权益类理财产品、商品及金融衍生品类理财产品和混合类理财产品,根据运作方式分为封闭式理财产品和开放式理财产品,《征求意见稿》中要求理财子公司在计量风险资本时,将理财资金投资的除公募证券投资基金以外的各类资产根据穿透原则确定其底层资产,并按照自有资金投资、理财业务及其他业务的划分分别对应至不同的风险系数。

《征求意见稿》根据对应风险系数的不同,进一步细化了理财子公司的自有资金投资、理财业务等内容。自有资金投资包括现金及银行存款、拆放同业、固定收益类证券、本公司发行的理财产品。其中,根据相关要求,理财子公司自有资金投资的本公司理财产品,应当为全部投资于标准化资产的理财产品,不得投资于非标准化资产。理财业务包括现金及银行存款、拆放同业等、固定收益类证券、其他标准化债权类资产、非标准化债权类资产、股票、未上市企业股权、衍生产品、商品类资产、另类资产、公募证券投资基金、跨境投资资产、本公司分级理财产品投资资产等。

二、理财子公司净资本管理要求

《征求意见稿》从职责分工、报表报告、信息披露三个方面规范了商业银行理财子公司的净资本管理要求:

职责分工

- 董事会:承担理财子公司净资本管理的最终责任,负责确定净资本管理目标,审批并监督实施净资本管理规划。

- 高级管理层:负责组织实施理财子公司净资本管理工作,包括制定并实施净资本管理政策和程序,定期评估净资本充足水平,至少每季度将净资本管理情况向董事会书面报告一次。如遇可能影响净资本充足水平的重大事项,应当及时开展评估并向董事会报告。

- 相关部门:负责定期计算理财子公司净资本、风险资本等指标,并定期向银行业监督管理机构报送净资本计算表、风险资本计算表和净资本管理指标计算表等监管报表。

报表报告

- 报表:定期向银行业监督管理机构报送净资本计算表、风险资本计算表和净资本管理指标计算表等监管报表。商业银行理财子公司董事长、总经理(首席执行官、总裁)应当对年度净资本计算表、风险资本计算表和净资本管理指标计算表签署确认意见,并保证报表真实、准确、完整,不存在虚假记载、误导性陈述和重大遗漏。

- 报告:商业银行理财子公司应当及时报告影响净资本管理指标的重大事项。当净资本、净资本与净资产的比例、净资本与风险资本的比例等指标与上个报告期末相比变化超过20%的或不符合监管标准的,应分别在有关情形发生之日起5个工作日内或2个工作日内,向银行业监督管理机构书面报告,并说明原因。

信息披露

根据《征求意见稿》有关要求,商业银行理财子公司应当在年度报告中披露净资本管理情况,且在年度报告中披露的数据应当与监管报表中的数据一致。

三、净资本的计算与监管标准

银保监会在《征求意见稿》中规范了净资本、风险资本等相关指标的计算规则,需注意的是,在计算相关指标时,商业银行理财子公司应当将在不同科目中核算的同类资产合并计算,按照资产的属性统一进行风险调整。此外,在计算净资本时,应当充分计提资产减值准备、确认预计负债,对于未充分计提的,在计算净资本时应予以扣除。相关指标具体计算方法如下:

净资产

净资产=总资产-总负债

净资本

净资本=净资产-∑(应收账款余额×扣减比例)-∑(其他资产余额×扣减比例)-或有负债调整项目+/-国务院银行业监督管理机构认定的其他调整项目

风险资本

风险资本=∑(自有资金投资的各类资产余额×风险系数)+∑(理财资金投资的各类资产余额×风险系数)+∑(其他各项业务余额×风险系数)

商业银行理财子公司在根据上述公式准确计算净资本、风险资本的基础上,应满足《征求意见稿》中对净资本相关指标的监管要求:

- 净资本不得低于5亿元人民币或等值自由兑换货币,

- 净资本不得低于净资产的40%;

- 净资本不得低于风险资本的100%。

理财子公司除满足各净资本监管指标外,还应定期开展压力测试相关工作,对公司在不同压力情景下的资本需求和供给状况做出预测,进而完成对净资本充足水平的测算。除此之外,理财子公司还应结合自身情况尽快建立净资本监控和补充机制,当发生影响净资本的事件时,能够及时发现有关情况,有效采取应急措施,及时补充净资本,确保理财子公司持续满足净资本的监管要求

结语:德勤建议

随着业务的发展,理财子公司将逐步面临资本紧张的局面。为缓解该情况,一方面理财子公司可采取从母行获得增资的办法,但由于母行本身资本有限,且亦需要满足银保监会对商业银行自身的资本充足各项监管要求,在面临净资本不足的情况下,理财子公司可能难以在短时间内及时获得大量增资。另一方面,理财子公司可采取通过对其资本进行合理分配的方式优化资本使用,进而达到缓解资本紧张、提高资本回报的情况。从《征求意见稿》中来看,银保监会对理财子公司各类业务设置的风险系数大不相同,如投资现金及银行存款、拆放同业、固定收益类证券等业务的风险系数远远小于投资外部信用评级AAA级以下的信用债券的风险系数;理财子公司应在充分考虑各类业务的收益情况之外,考虑各类业务的资本占用情况,合理调整投资结构,在维持当前的资本规模水平下,通过动态的资本管理,合理、有效的将公司有限的资本配置到各类业务中。

完善的资本管理机制能切实帮助商业银行理财子公司提高业务回报水平,因此,理财子公司亟需建立一套完整的资本管理方案,在满足银保监会净资本合规管理要求的基础上,建立基于全面风险管理要求的前瞻性的资本管理机制,完善资本管理手段,提升资本精细化管理水平,最终能够有效提升公司总体资本回报水平,最终实现理财子公司的可持续性健康发展。