文章

【可持续发展焦点专题】

第六期:基于联交所新规,企业环境管理迎来新的挑战

摘要

随着国际社会就企业ESG汇报事宜颁布法律,并引入相关要求的国家显著增多,香港联交所于2019年12月18日发布了《环境、社会及管治报告指引》的新规,新规对上市公司环境信息披露提出了更严格和细化的要求,尤其在关键绩效指标的环境目标设定和目标达成方面给企业带来了新的挑战,德勤建议企业通过内部联动协作和控制环境运营风险等手段,确保所披露目标设定合理并且顺利达成目标。

新规之环境范畴主要变化

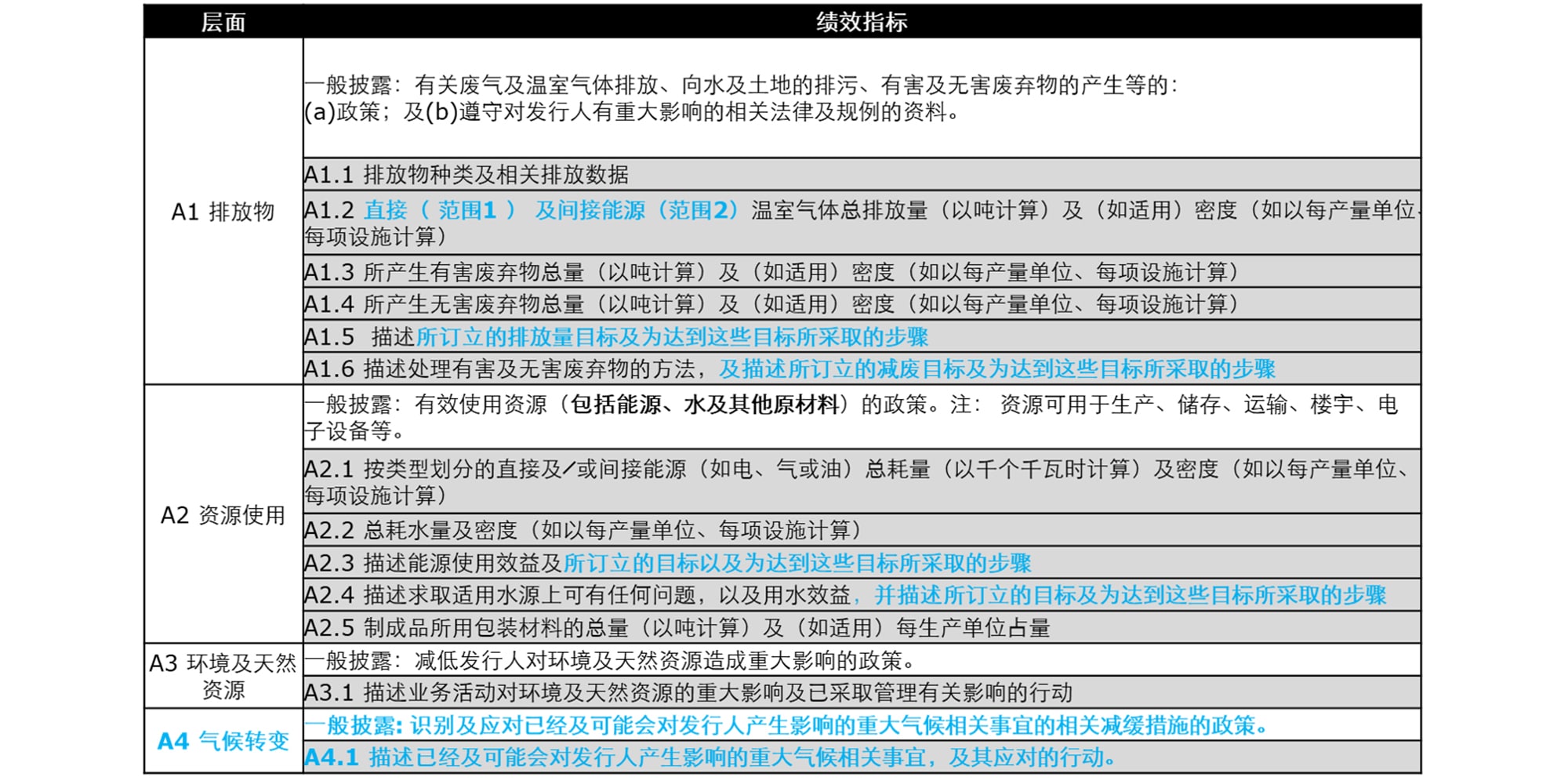

ESG环境范畴(新规修订部分用蓝色表示)

新规中环境范畴除了新增A4 气候变化层面相关的内容外,最主要的变化是A1排放物和A2资源使用层面关键绩效指标新增“描述所订立的目标和为达成这些目标所采取的步骤”并且均为“不披露即解释”。

企业在应对新规方面的挑战

环境目标设定:

在具体目标设定时需要考虑:

- 目标设定的目的是什么?

- 是否考虑到企业的合规义务?

- 是否考虑了企业面临的威胁和机遇相关的风险?

- 董事会是否理解相关的ESG环境目标,并了解其可能产生的影响?

- 目标的期限是多久?

- 目标的设定是否合理?是否过高或过低?

- 如何将长期、整体的目标拆分为短期、分部门/分阶段运营的目标?

根据联交所关于披露数据的量化和一致性要求,企业在环境目标设定时还需重点考虑以下因素:

- 全面化: 包括所有涉及的排放物和资源使用的目标设定和步骤设定。其中排放物涵盖废水、废气、无害废弃物、有害废弃物、温室气体以及法律法规管理范围内的其他排放物;资源使用涵盖用水效益、能源使用效益等;

- 可实现:企业需要结合自身行业发展趋势、企业战略发展目标、环境管理现状等,评估自身提升环境绩效的综合能力,确定合理的可实现的目标和为达成目标设定相应的实施步骤;

- 可量化:环境目标设定需以实际数字或方向性、前瞻性的说明为准,确保所披露的环境效益可被评估及验证。

- 有依据:有关汇报排放量/能源使用等所用的标准、方法、假设及/或计算工具的资料,以及使用的转换因素的来源应予披露。资料应附带说明,简述其目的及影响,并在适当的情况下提供比较数据。

环境目标达成:

策划环境目标达成需要考虑:

- 将做什么?

- 需要哪些资源?

- 谁来负责?

- 何时将完成?

- 如何将实现其环境目标的行动整合到企业的管理流程中?

- 如何评估结果?包括对可测量的环境目标的实现进度。

新规在强化披露环境目标以及达成目标的实施步骤的规定背后,实际上是对企业环境运营管理提出了更高的要求。企业确保如期达成环境目标,还需重点考虑以下因素:

- 环境风险管理机制是否完善:

企业对下属/投资企业的环境风险掌控不够全面,或环境风险管理体系不够健全,将难以确保下属企业按照披露的环境目标施行有效的实施步骤,从而影响整体环境目标的达成以及ESG的表现。 - 资源是否实现合理有效的配置:

企业面对日益严格的环境监管制度,需要不断投入大量人、财、物等资源确保环境目标的顺利达成,资源的合理有效配置,将有助于企业将最有限的资源投入到实现环境目标最紧迫和重要的方面。

德勤建议

如何设定环境目标:

1. 内部联动协作:

环境目标的设定不是简单的数值目标拟定和概括性的步骤陈述,企业ESG主管部门应设立合理的内部联动机制,充分调动企业战略规划、安全环保、风险管理、生产、税务财务等相关部门通力协作,确保企业环境目标设定合理且可实现;

2. 采用合理的步骤:

环境目标的设定应以企业ESG战略目标为前提,以完整准确的往年数据为基础,以环境运营合法合规为准则,对历史数据和各渠道披露数据进行整理和分析,对未来产业环保管理趋势进行分析,对自身环保相关的软硬件设施和综合管理能力进行评估,同时对标同行业优秀企业,才能实现环境目标的合理设定。

如何达成环境目标:

1. 确保环境运营合规:

合法合规是实现ESG环境目标的基础,也是达成既定环境目标的前提,德勤建议企业应高度重视自身环境合规程度,通过完善的环境风险排查管理机制以及自上而下的生态环境责任传导机制等,从根本上避免环境违规引发的法律责任、经济损失及名誉损失等。

2. 强化环境风险控制:

环境目标的实现需以有效的环境风险控制为前提,以优化资产配置为手段,德勤建议企业应通过识别企业环境固有风险和环境管理风险的漏洞,对不同业务板块、不同生命周期的环境风险进行全面评估,从而全面掌握集团及下属公司环境风险管理水平,有的放矢,明确目标提升的空间以及如何提升目标,根据风险等级优化资产配置,才能确保在相应的承诺期限内达成所设立的目标。