Article

Neue Schwellenwerte für Unternehmensgrößenklassen im Handelsrecht

Anhebung der Schwellenwerte „Bilanzsumme“ und „Umsatzerlöse“ für Unternehmensgrößenklasse im Handelsgesetzbuch

Am 17.04.2024 ist das „Zweite Gesetz zur Änderung des DWD-Gesetzes sowie zur Änderung handelsrechtlicher Vorschriften“ in Kraft getreten. Mit diesem Gesetz sind die Schwellenwerte „Bilanzsumme“ und „Umsatzerlöse“ zur Bestimmung von Unternehmensgrößenklasse im Handelsgesetzbuch („HGB“) angehoben worden. Diese Anhebung hat insbesondere für solche Unternehmen (Kapitalgesellschaften), die durch die Neueinstufung in eine kleinere Größenklasse fallen, eine Reduzierung der Berichtspflicht und gegebenenfalls die Befreiung von der Prüfungspflicht zur Folge.

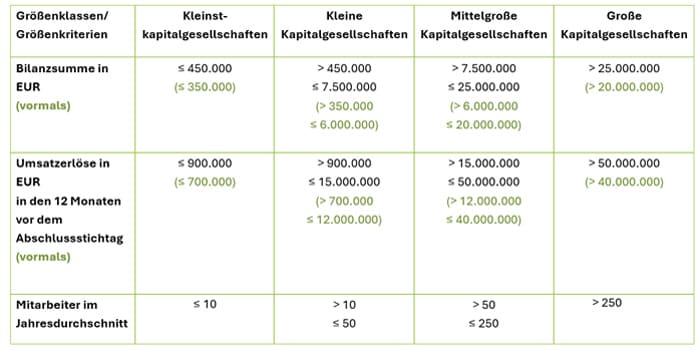

Unternehmen werden handelsrechtlich in die folgenden vier Größenklassen eingeordnet (§§ 267, 267a HGB): Kleinst-, kleine, mittelgroße und große Kapitalgesellschaften. Die Zuordnung zu einer Größenklasse erfolgt nach den drei Kriterien „Bilanzsumme“, „Umsatzerlöse in den zwölf Monaten vor dem Abschlussstichtag“ und „Arbeitnehmer im Jahresdurchschnitt“ für die jeweils Schwellenwerte gelten, von denen zwei in zwei aufeinanderfolgenden Geschäftsjahren über- bzw. unterschritten sein müssen, um einer neuen Größenklasse zugeordnet werden zu können. Die jeweilige Größenklasse bestimmt die Anforderungen an die Pflicht zur Aufstellung und Offenlegung sowie zur Prüfung des Jahresabschlusses.

Im Oktober 2023 hat die Europäische Kommission eine Richtlinie zur – inflationsbedingten – Anpassung der Schwellenwerte für die Bestimmung der Unternehmensgrößenklassen erlassen (Richtlinie (EU) 2023/2775 der Kommission vom 17.10.2023). Diese sieht erhöhte Schwellenwerte für die Kriterien „Bilanzsumme“ und „Umsatzerlöse“ für die einzelnen Größenklassen vor.

Das am 17.04.2024 in Kraft getretene „Zweite Gesetz zur Änderung des DWD-Gesetzes sowie zur Änderung handelsrechtlicher Vorschriften“ hat die Schwellenwertanhebung wie folgt umgesetzt:

Schwellenwerte gemäß §§ 267, 267a HGB für die Bestimmung der Größenklasse

Schwellenwerte gemäß § 293 HGB für die Befreiung von der Pflicht zur Aufstellung eines Konzernabschlusses und -lageberichts

Die erhöhten Werte gelten für nach dem 31.12.2023 beginnende Geschäftsjahre verbindlich; für nach dem 31.12.2022 beginnen Geschäftsjahr bestand ein Wahlrecht. Im Rahmen der Erstanwendung ist somit für die Beurteilung der Größenklasse ab dem 01.01.2024 verpflichtend auf die neuen Schwellenwerte abzustellen, und zwar in Bezug auf sämtliche in der Vergangenheit liegende Abschlussstichtage. Durch die Rückbeziehung der erhöhten Schwellenwerte auch auf Vorjahre kann es zu Konstellationen kommen, in denen es zu einem sofortigen Wechsel der Größenklasse kommt.

Es ist davon auszugehen, dass viele Unternehmen in eine niedrigere Größenklasse „rutschen“. Besonders relevant erscheint die Änderung für mittelgroße Kapitalgesellschaften, die sich an der Schwelle zur kleinen Kapitalgesellschaft befinden, da für kleine Kapitalgesellschaften insbesondere die Prüfungspflicht entfällt. Auch kann die Anwendung der neuen Schwellenwerte zum sofortigen Wegfallen der Verpflichtung zur Aufstellung eines Konzernabschlusses führen.

Hinsichtlich der Auswirkungen der rückwirkenden Erstanwendung der neuen Schwellenwerte auf die Prüfung des Jahreabschlusses ist zu unterscheiden, ob der Wirtschaftsprüfer bereits mit der Abschlussprüfung begonnen hat oder noch nicht. Wenn dieser noch nicht mit der Abschlussprüfung begonnen hat und noch kein Prüfungsvertrag besteht, kann die Gesellschaft von der Erteilung des Prüfungsauftrages Abstand nehmen. Wenn der Prüfungsvertrag bereits geschlossen, aber die Abschlussprüfung noch nicht begonnen wurde, so dürfte anzunehmen sein, dass die Geschäftsgrundlage für den Prüfungsvertrag nachträglich entfallen und auch ein Festhalten am Vertrag für die Gesellschaft nicht mehr zumutbar ist. Infolgedessen könnte die Gesellschaft gemäß § 313 III des Bürgerlichen Gesetzbuchs („BGB“) vom Vertrag zurücktreten. Hat der Abschlussprüfer bereits mit seiner Tätigkeit begonnen, die Prüfung aber noch nicht abgeschlossen, so kann die Gesellschaft ebenso gem. § 313 III BGB vom Vertrag zurücktreten (ex nunc). Da die Beendigung des Prüfungsvertrages nicht zurückwirkt, hat der Wirtschaftsprüfer in diesem Fall einen Honoraranspruch für die bereits erbrachten Leistungen. Darüber hinaus entfällt der Honoraranspruch. Unbenommen bleibt es der Gesellschaft trotz Wegfall der Prüfungspflicht die Abschlussprüfung als freiwillige Abschlussprüfung fortzusetzen bzw. vornehmen zu lassen. Wenn die Abschlussprüfung dagegen schon abgeschlossen ist, bleibt die Abschlussprüfung inklusive des Bestätigungsvermerks und des Prüfungsberichts unverändert bestehen; eine nachträgliche Änderung in eine freiwillige Prüfung scheidet aus.

Anzumerken ist, dass auch die Pflicht zur Aufstellung einer Nachhaltigkeitsberichterstattung nach der „Corporate Sustainability Reporting Directive“ (Richtlinie (EU) 2022/2464 des Europäischen Parlaments und des Rates vom 14.12.2022, „CSRD“) an die genannten Schwellenwerte geknüpft ist. Es ist deshalb davon auszugehen, dass sich auch die Anzahl der von der CSRD-Berichtspflicht betroffenen Unternehmen reduzieren wird. Die CSRD ist aktuell viel thematisiert; vgl. auch andere Seiten von Deloitte (z.B. Corporate Sustainability Reporting Directive (CSRD), Umsetzung der CSRD-Anforderungen).

Stand: März 2025

Ihr Kontakt

Auch interessant

Geldwäsche-Compliance | EU-Geldwäscheprävention-Maßnahmenpaket

Teil 2: Die Erweiterung des Kreises der zum Transparenzregister mitteilungspflichtigen Unternehmen

Allgemeines Gesellschaftsrecht

Unternehmensgründung | Corporate Governance | Handelsaktivitäten | Expansion | Finanzierung | Auflösung von Gesellschaften | Tagesgeschäft