Luonnokset neljän muun ympäristötavoitteen kriteereistä julkaistiin huhtikuussa

EU-taksonomia on pitänyt kestävän kehityksen ja taloudellisen raportoinnin ammattilaiset kiireisinä kahden viime vuoden ajan. Muilla kuin rahoitusalan yrityksillä on nyt kokemusta sekä taksonomiakelpoisuuden että taksonomian mukaisuuden raportoimisesta taksonomian kahteen ilmastotavoitteeseen liittyen. Seuraavaksi on aika valmistautua raportointiin jäljellä olevien neljän muun ympäristötavoitteen osalta.

Euroopan komissio julkaisi huhtikuun 2023 alussa luonnoksen taksonomia-asetuksen nojalla delegoidusta ympäristösäädöksestä (Draft Environmental Delegated Act). Se sisältää ehdotukset teknisistä kriteereistä, jotka täyttävien liiketoimintojen katsotaan edistävän jäljellä olevia neljää ympäristötavoitetta. Lisäksi ehdotetaan muutoksia vuonna 2021 julkaistuihin delegoituun ilmastosäädökseen (EU 2021/2139) sekä tietojen sisältöä ja esitystapaa koskevaan delegoituun säädökseen (EU 2021/2178).

Delegoidun ympäristösäädöksen sisältö

Delegoidun ympäristösäädöksen luonnoksessa esitetään kriteerit, jotka täyttämällä tiettyjen toimintojen katsotaan edistävän neljää jäljellä olevaa ympäristötavoitetta. Ensimmäiset luonnokset kriteereistä julkaistiin jo 2021, ja niihin verrattuna toimintojen määrää on leikattu. Säädösehdotus sisältää nyt yhteensä 35 taksonomiakelpoista toimintoa seuraavilta toimialoilta:

- valmistava teollisuus

- vesihuolto, viemäröinti, jätehuolto ja kunnostus

- rakentaminen

- palvelut

- viestintä ja tietotekniikka

- ympäristönsuojelu

- majoitustoiminta.

Jotkin ehdotetuista 35 toiminnosta on kohdennettu tarkasti tiettyyn toimialaan – esimerkiksi fosforin talteenotto jätevedestä – kun taas toiset ovat merkityksellisiä huomattavasti suuremmalle määrälle yrityksiä. Tällaisia suurempaa joukkoa koskevat toimintoja ovat esimerkiksi kiertotaloustavoitetta edistävät toiminnot palvelutoimialoilta, kuten korjaus, kunnostus ja uudelleenvalmistus, varaosien myynti ja käytettyjen tuotteiden myynti. Alla on esitetty säädöksessä ehdotettujen toimintojen lukumäärä kunkin ympäristötavoitteen osalta:

- vesivarojen ja merten tarjoamien luonnonvarojen kestävä käyttö ja suojelu: 6

- Siirtyminen kiertotalouteen: 21

- ympäristön pilaantumisen ehkäiseminen ja vähentäminen: 6

- biologisen monimuotoisuuden ja ekosysteemien suojelu ja ennallistaminen: 2

Delegoituun ilmastosäädökseen ehdotetaan muutoksia ja uusia toimintoja

Delegoituun ilmastosäädökseen ehdotettavat muutokset sisältävät tekniset kriteerit 13 uudelle taksonomiakelpoiselle toiminnolle. Näistä seitsemän koskee ilmastonmuutoksen hillintä -tavoitetta ja kuusi ilmastonmuutokseen sopeutumisen tavoitetta. Uusia toimintoja ovat esimerkiksi matkustaja- ja rahtilentoliikenne sekä ilmastoriskien hallintaan liittyvät konsultointipalvelut. Lisäksi luonnoksessa ehdotetaan joidenkin jo aikaisemmin taksonomiaan sisällytettyjen toimintojen teknisten kriteerien tarkistamista.

Tarkennuksia tietojen sisältöä ja esitystapaa koskevaan delegoituun säädökseen

Suuri osa tietojen sisältöä ja esitystapaa koskevaan delegoituun säädökseen ehdotetuista muutoksista on pieniä korjauksia alkuperäiseen tekstiin, kuten muutoksia sanamuotoihin. Lisäksi raportoinnissa käytettäviin pakollisiin lomakkeisiin ehdotetaan muutoksia. Niillä pyritään selventämään lomakkeilla pyydettyjen tietojen sisältöä, kuten esimerkiksi käytettäviä koodeja sekä siirtymävaiheen ja mahdollistavien toimintojen osuuden raportointia tulosindikaattoreista.

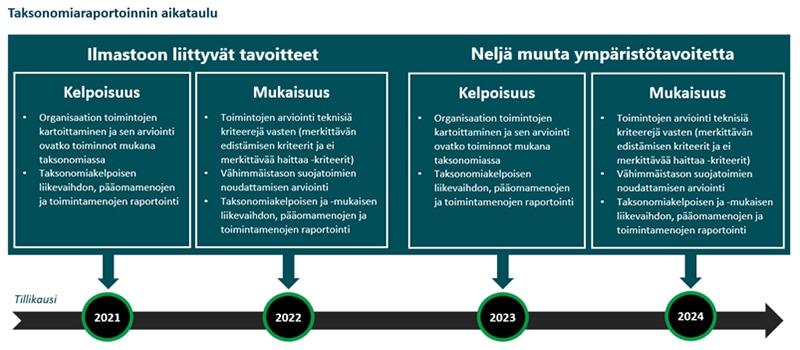

Millä aikataululla neljästä muusta ympäristötavoitteesta raportoidaan?

Säädösluonnoksia koskeva julkinen kuulemisperiodi päättyi toukokuun alussa, ja lopullinen delegoitu ympäristöasetus on tarkoitus hyväksyä kesän 2023 aikana. Mikäli säädös hyväksytään EU:n tavoittelemassa päätöksentekoaikataulussa, se tulee voimaan 1.1.2024. Tällöin valmistautumisaikaa taksonomiakelpoisuuden raportointiin jäisi varsin niukasti: yritysten olisi raportoitava liiketoimintansa taksonomiakelpoisuudesta neljän jäljellä olevan tavoitteen osalta vuonna 2024 (sovelletaan tilikauteen 2023) ja taksonomianmukaisuudesta vuotta myöhemmin vuonna 2025 (sovelletaan tilikauteen 2024). Tämä aikataulu koskee taksonomia-asetuksen soveltamisalaan tällä hetkellä kuuluvia yrityksiä, eli muun kuin taloudellisen tiedon raportointia koskevan direktiivin (NFRD) piirissä olevia yrityksiä. On kuitenkin tärkeää huomioida, että EU:n kestävyysraportointidirektiivin (CSRD) myötä taksonomia-asetuksen soveltamisala laajenee vaiheittain koskemaan myös muita yritysluokkia.

EU:n kestävyysraportointidirektiivin vaikutukset taksonomiaraportointiin

Kestävyysraportointidirektiivi CSRD:n soveltamisalaan kuuluvien yritysten tulee sisällyttää kestävyysraportointiinsa myös taksonomia-asetuksen 8 artiklan mukaiset tiedot eli taksonomiakelpoisten ja taksonomianmukaisten toimintojen osuus liikevaihdosta, pääomamenoista ja toimintamenoista. Lisäksi CSRD edellyttää, että kestävyystiedot – mukaan lukien EU-taksonomiasta esitettävät tiedot – esitetään tulevaisuudessa toimintakertomuksessa ja varmennetaan riippumattoman varmentajan toimesta. CSRD:n edellyttämä rajoitettu varmennus on tilintarkastusta kevyempi prosessi. Siinä suoritetaan tarkastustoimenpiteitä, joiden tuloksena esitetään riippumaton johtopäätös siitä, onko kestävyystiedoissa olennaista virheellisyyttä.

Sen lisäksi, että yritysten tulee raportoida taksonomia-asetuksen vaatimat tiedot, taksonomia linkittyy myös muulla tavoin CSRD:n nojalla säädettäviin määrämuotoisiin kestävyysraportointistandardeihin (European Sustainability Reporting Standards, ESRS). Marraskuussa 2022 julkaistujen ESRS-luonnosten mukaan yritysten tulisi esimerkiksi kertoa, mikäli niillä on tavoitteita taksonomian ilmastotavoitteita edistävän taksonomianmukaisen liikevaihdon suhteen sekä suunnitelmistaan näiden tavoitteiden saavuttamiseksi tulevaisuudessa. Lopulliset kestävyysraportointistandardit on tarkoitus hyväksyä vielä tämän vuoden aikana. Euroopan komissiolta odotetaan niitä koskevaa säädösluonnosta kesän aikana.

Kysy meiltä lisää

Noora Tenho

Noora Tenho toimii Deloittella tilintarkastus- ja varmennuspalveluissa ESG-asiantuntijana. Hänen erityisosaamistaan ovat kestävyysraportointiin liittyvä sääntely ja standardit kuten EU-taksonomia, CSRD, ESRS ja GRI. Hänellä on laajaa käytännön kokemusta kestävyysraportoinnin ja varmennusprosessien toteuttamisesta in-house-rooleissa suurissa listatuissa yhtiöissä. Briefly in English: Noora works in Deloitte Audit and Assurance services as an ESG expert. Her special expertise relates to sustainability reporting regulations and standards, such as the EU taxonomy, CSRD, ESRS and GRI. She has wide practical experience in implementing sustainability reporting and assurance processes in in-house roles in large listed companies.