Kävimme Deloitten EU-taksonomia-asiantuntijoiden voimin läpi otoksen maaliskuun 2023 alkupäiviin mennessä julkaistuista suomalaisten listattujen yhtiöiden EU-taksonomiatiedoista. Otokseen sisältyy kaikkiaan 62 eri kokoista yhtiötä eri toimialoilta lukuun ottamatta rahoitusalan toimijoita.

Tässä blogisarjassa esittelemme huomioitamme yritysten EU-taksonomiaraportoinnista kokonaisuutena, tarkastellen raportoituja tietoja eri näkökulmista. Blogisarjan viimeisessä osassa käymme myös läpi EU-taksonomiaraportoinnin sääntelyn kehittymistä vuoden 2023 taksonomiaraportointia silmällä pitäen.

Mikä on EU-taksonomia?

EU-taksonomia on luokittelujärjestelmä, joka pyrkii määrittelemään ja listaamaan ympäristön kannalta kestävät liiketoiminnat. Tavoitteena on tukea EU:n vihreää siirtymää ja edesauttaa investointien suuntautumista kestäviin liiketoimintoihin. EU-taksonomia rakentuu vaiheittain ja kestävyyden kriteerejä on tarkoitus päivittää säännöllisesti.

Huomionarvoista on, että kaikki toimialat eivät nykyisellään kuulu EU-taksonomian piiriin. EU-taksonomiasääntelyn alkuvaiheessa on lähdetty liikkeelle erityisesti niistä toimialoista, joilla nähdään olevan suurin mahdollisuus vaikuttaa ilmastonmuutokseen ja sen seurauksiin. Taksonomiaan sisältyviä yksittäisiä liiketoimintoja ovat ensimmäisessä vaiheessa esimerkiksi sementin valmistus tai sähköntuotanto aurinkoenergiateknologialla.

Se, että yhtiön toiminnot eivät nykyisellään kuulu EU-taksonomian piiriin, ei siten itsessään tarkoita ympäristötavoitteiden vastaisuutta. Tällaisellakin, nykyisten EU-taksonomiaan sisältyvien toimialojen ulkopuolisella yhtiöllä voi kuitenkin olla esimerkiksi energiatehokkuus-investointeja, jotka voidaan raportoida taksonomiatiedoissa.

EU-taksonomiaraportoinnin kohteena olevien liiketoimintojen laajuus liikevaihdolla mitattuna

Taksonomiassa yritysten nykytilannetta voidaan tarkastella taksonomiakelpoisen liikevaihdon osuudella, joka kertoo missä määrin nykyinen liiketoiminta on taksonomian piirissä. Esimerkiksi sementin valmistus on taksonomiakelpoista riippumatta siitä, missä määrin yhtiön sementin valmistusta voidaan pitää ympäristön kannalta kestävänä.

Taksonomianmukaisuus taas kertoo, mikä osuus liikevaihdosta täyttää taksonomiassa määritellyt kriteerit ja tukee EU:n ympäristötavoitteiden saavuttamista. Jotta esimerkkinä käytetty sementin valmistus voisi olla taksonomianmukaista, sen tulee olla toteutettu siten, että taksonomian mukaiset kriteerit täyttyvät.

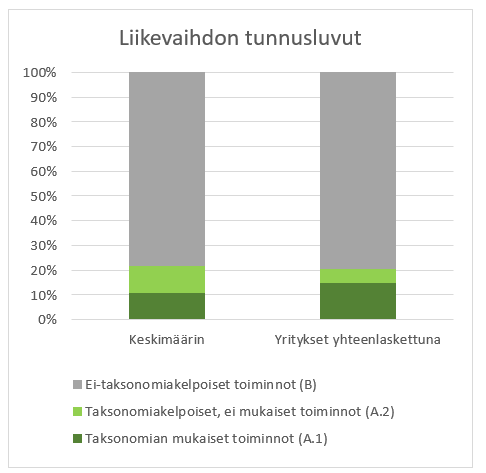

Tutkimuksen kohteena olleen otoksen yhtiöiden keskiarvona laskettuna liiketoiminnoista

- 78 % oli taksonomian piiriin kuulumattomia

- 11 % oli taksonomiakelpoisia mutta ei ympäristötavoitteita edistäviä,

- 11 % taksonomianmukaisia eli ympäristötavoitteita edistäviä.

Kuva muuttuu hieman, jos yhtiöitä painotetaan niiden koon mukaan. Kaikkien otoksen yhtiöiden yhteenlasketusta euromääräisestä liikevaihdosta

- 80 % oli taksonomian piiriin kuulumatonta,

- 6 % oli taksonomiakelpoista mutta ei ympäristötavoitteita tukevia,

- noin 15 % taksonomianmukaista eli ympäristötavoitteita tukevia.

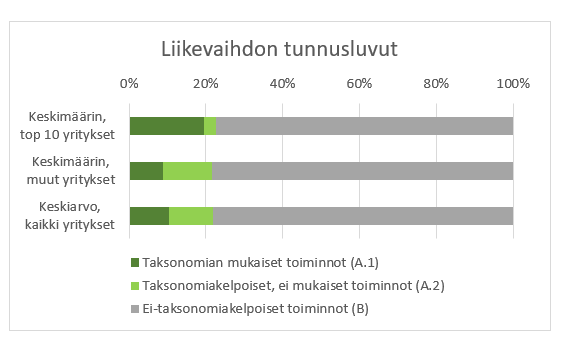

Suurten yritysten liiketoiminnasta suurempi osa on taksonomian piirissä, ja muutamien suurimpien yritysten korkea taksonomian mukaisuusaste nostaa euroilla painotettua taksonomianmukaisuutta otoksessa.

Oheinen kuva havainnollistaa, miten liikevaihdoltaan kymmenen suurimman yhtiön taksonomianmukainen osuus liikevaihdosta on selvästi korkeampi. Tarkemmin absoluuttista liikevaihdon määrää analysoitaessa voidaan myös havaita, että näillä yhtiöillä keskiarvona taksonomian piiriin kuuluvasta liikevaihdosta peräti 86 % on taksonomianmukaista, kun vastaava osuus muilla yhtiöillä on 41 %.

Taksonomiaraportoinnin näkökulmasta katsottuna voisi saada sen käsityksen, että suurimmat yritykset olisivat pisimmällä EU:n ilmastotavoitteiden edistämisessä. On kuitenkin hyvä huomioida, että arviointiin vaikuttaa yritysten toimialat suhteessa taksonomian piiriin ensimmäisessä vaiheessa otettuihin toimialoihin, yritysten EU-taksonomiaraportoinnin yhteydessä tekemät linjaukset sekä eri kokoisten yhtiöiden erilaiset käytännön mahdollisuudet toteuttaa taksonomianmukaisuuden arviointia.

EU-taksonomiaraportointi laajenee

Suunnitellusta kuudesta EU-taksonomiaan sisältyvästä ympäristötavoitteesta on tällä hetkellä määritelty ilmastonmuutoksen hillintä ja ilmastonmuutokseen sopeutuminen. Taksonomiaraportoinnin alaan lisätään ilmastotavoitteiden lisäksi vielä neljä muuta ympäristötavoitetta soveltuvine toimialoineen ja teknisine arviointikriteereineen, joista huhtikuun alussa 2023 on julkaistu luonnosversiot kommentoitavaksi.

EU-taksonomian ympäristötavoitteet:

Jo voimassa olevat:

- Ilmastonmuutoksen hillintä

- Ilmastonmuutokseen sopeutuminen

Tulossa olevat:

- Vesivarojen ja merten tarjoamien luonnonvarojen kestävä käyttö ja suojelu

- Siirtyminen kiertotalouteen

- Ympäristön pilaantumisen ehkäiseminen ja vähentäminen

- Biologisen monimuotoisuuden ja ekosysteemien suojelu ja ennallistaminen

Useampi yhtiö mainitsee tällä hetkellä raportoinnissaan taksonomiakelpoisten toimintojen kasvusta tulevaisuudessa, kun jäljellä olevat neljä ympäristötavoitetta lisätään taksonomiaan. Myös taksonomiasäännösten soveltamiseen liittyvä lisäohjeistus sekä markkinoilla tehtyjen raportointikäytäntöjen vakiintuminen vaikuttanee taksonomiakelpoisten liiketoimintojen osuuteen. Tulevaisuudessa voisimme siten odottaa, että näemme ainakin taksonomiakelpoisen liikevaihdon osuuden kasvua.

Mikäli aihe on yrityksessänne ajankohtainen, ota yhteyttä ja keskustellaan asiasta lisää.

Kysy meiltä lisää

Anu Servo

Anu Servo toimii Deloittella tilintarkastus- ja varmennuspalveluiden partnerina ja vastaa Deloitten kestävyysraportoinnin varmennuspalveluista Suomessa. Anu on KHT-tilintarkastaja, ja hänellä on lähes 20 vuoden laaja kokemus tilintarkastus- ja varmennustoimeksiannoista ja niiden johtamisesta. Anun erityisosaamisalueita ovat erilaiset varmennustoimeksiannot, CSRD- ja ESRS-sääntely, EU-taksonomia, konsernien tilinpäätökset ja -tarkastukset sekä uusien tilintarkastustoimeksiantojen haltuunotto. Briefly in English: Anu is leading Deloitte’s Private Audit offering in Finland. She has almost 20 years of wide experience in auditing and as an auditor-in-charge for different sized companies from various industries. Anu’s special expertise relates to control-based audits, audit of groups and group financial statements and transition of new audit engagements.