CFO Insights 2021 August ブックマークが追加されました

ナレッジ

CFO Insights 2021 August

リモート ワークの快適な労働環境づくりに伴う課税関係

CFO InsightsではCFOが直面する課題に関する最新情報や知見を毎月発信しています。今月は、自社のリモートワーク制度導入時の税制面での影響、またその際のCFOと税務部門の果たすべき役割について説明します。

概要

現在多くの企業が、全従業員または一部の従業員を対象に恒久的にリモートワークを導入することを検討しています。またはすでに、オフィスとリモートワークを併用したハイブリッド型の勤務体制を導入した企業もあります。そのため、従業員エクスペリエンスおよび業務効率向上を目的として、どのようにリモートワークの快適な労働環境づくりをサポートできるかについても検討を行っています。 CFOおよび税務チームは、リモートワーク方針の策定のほか、従業員の業務および働き方への影響を最小限に抑えつつ国内外の税規制を確実に遵守する上で重要な役割を担っています。こうした方針は、リモートワークに伴い従業員が負担する費用(家具・備品の購入、電気料金など)の金銭等の手当に関するガイドラインでなくてはなりません。方針は、リモートワーク環境での業務効率の向上と、優秀な人材の確保・維持という必要性に基づいて決まるものですが、課税関係もこの方針策定に強く影響してくるでしょう。

日本では、国税庁が2021年5月31日付で在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)を更新し、リモートワークに係る費用について企業が従業員に支給を行った場合、従業員および企業の両方に対する日本の課税関係について、より明確にしています。

一般に、企業が従業員に対しリモートワーク手当(すなわち、従業員がリモートワークに通常必要な費用として使用しなかった場合でも企業に返還する必要がない金銭等)を支給した場合は、従業員への給与として課税する必要があります。一方、リモートワークに必要な費用について、実費相当額を精算する方法で企業が従業員に支給する一定の金銭については、基本的に従業員への給与として課税する必要はありません。

リモートワークのための金銭等の手当

従業員への金銭等の手当に関する方針として、少なくとも、手当の対象は全従業員とすることが推奨されます。そうでなければ、手当の全額が支給を受けた従業員への給与として源泉所得税の対象となります(原則として源泉所得税の対象となる従業員への給与は、法人税法上損金算入となります)。あるいはまれにですが、手当を、受給する従業員に対するギフト、交際費として扱う場合もあります。その場合、手当は源泉所得税の対象にはなりません。しかし、法人税法上は交際費として損金不算入となりえます。

役員に支給された手当(またはその一部)を役員に対する給与として源泉所得税の対象とする場合、その手当は役員報酬として扱われます。法人税法上、役員報酬は通常損金算入に一定の制限がありますのでご注意ください。

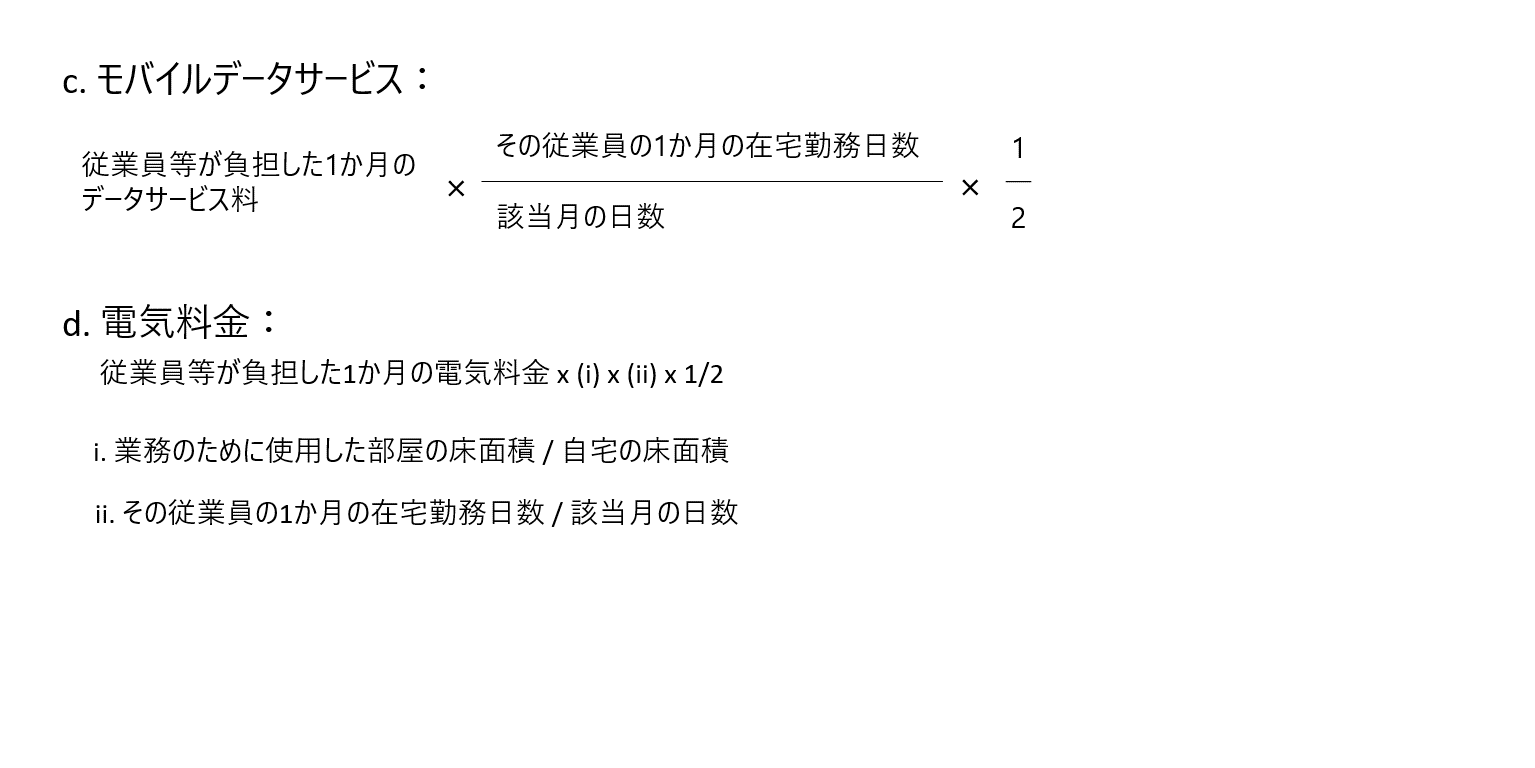

1. 電気料金等諸経費

原則として、従業員等に支給される手当は給与として源泉所得税の対象となります。ただし、在宅勤務に必要な経費に対する手当である場合は、源泉所得税の対象にはなりません。

以下に、国税庁のFAQに記載の費用項目を一部ご紹介します。 必要な経費として考えられる金額は、費用項目ごとに下記の算式により算出された金額がそれぞれ上限となります(より正確に経費の額を特定できる場合は、その金額も許容される場合があります)。超過分は給与として源泉所得税の対象となります。原則として、手当は法人税法上全額損金算入となります(役員報酬の場合は通常損金算入に一定の制限があります)。

2. 器具・備品等の購入費用

什器やパソコン等の器具・備品等の購入費用等の手当は、従業員等がこれらの所有権を有する場合は、給与として源泉所得税の対象となります。その場合、その支給は法人税法上損金算入となります(役員報酬の場合は通常損金算入に一定の制限があります)。

単に企業が所有する什器やパソコン等を従業員等に貸与する場合(退職時等にはそれらを返却する場合)は、給与として取り扱う必要はありません。この場合、企業はこの手当を固定資産を取得した場合と同様に扱い、それらの資産の管理が必要です。

おわりに

企業によっては、リモートワークに伴う手当や経費は予算の大部分を占める可能性があります。リモートワークが恒久的な労働形態となる企業にとっては特にそうでしょう。 企業のリモートワークに対する金銭等の手当の方針に関しては、適切かつタイムリーな源泉徴収を履行できない事態を避けるため、課税対象とされる金額を企業が適切に認識するためにも、経理財務部門および税務部門からの情報はますます重要になるでしょう。

企業は従業員の生産性向上をもたらすような快適な労働環境づくりのため、リモートワークに伴う金銭的支援の方針を策定する必要がありますが、課税関係を理解することで、正しい方針を決定し、適切に予算を策定できるようになるでしょう。

ご質問は著者のBrian Douglas (brian.douglas@tohmatsu.co.jp)へお願いいたします。

その他の最新CFO Insights

Is rising corporate debt a problem? Not necessarily. (Deloitte Global CFO Insights)

Rising debt in an expanding economy with low interest rates may not necessarily be a bad thing if companies are increasing investments as well. Explore whether investments are keeping pace with rising debt and why some of those investments may well add to productivity growth in the wider economy in the medium- to long-term.

プロフェッショナル

呉 純/Sunie Oue (オー スーニー)

デロイト トーマツ税理士法人 マネージングディレクター