国内主要都市宿泊市場動向シリーズ 第三回 沖縄 ブックマークが追加されました

最新動向/市場予測

国内主要都市宿泊市場動向シリーズ 第三回 沖縄

コロナウイルスの世界的感染拡大の影響がいまだに残る宿泊・観光業界。コロナ前から直近2022年8月までの沖縄の市場動向を振り返る

沖縄では、増加する観光客を追い風に沖縄本島、離島ともに新規開発が進んでいた。コロナ禍でもリゾート地の強みを見せ、需要が回復しつつある沖縄市場を振り返りながら、今後の動向と宿泊業界がとるべき施策を探った。

2019年から2022年春までの沖縄ホテル市況

新型コロナウイルス感染拡大前、沖縄は日本有数のリゾート地として年々増加する観光客で賑わっていた。観光庁「宿泊旅行統計調査」によると、2019年の沖縄県の延べ宿泊客数は前年比123%の3,286万人と、全国の前年比111%より高い伸び率を享受していた。そのうち外国人宿泊客は23.6%で、同県の宿泊客のうち4人に1人がインバウンド客であった。沖縄は、立地柄、需要の季節格差が大きいため年間稼働率を高く維持するのは難しいが、寝るだけの場所というよりはホテル自体を目的の一つとして訪れる層も多く高い単価を払う傾向が見られるエリアである。

2020年以降のパンデミック下でも、沖縄の客室単価の強さは健在であった。2021年は全国的にADRが前年比大幅減となった一方で、沖縄県では微増の傾向も見受けられた。パンデミック初期の2020年5月頃はADRが大きく下落したものの、それ以降の夏から冬にかけてはパンデミック前の水準を上回るADRを達成したホテル事業者もあった。稼働が下がっても価格競争に走らず、ブランド価値を保てる単価を維持する戦略をとったようだ。

稼働率も2022年に入って徐々に回復しつつある。2022年7月の沖縄県の稼働率は50.6%と2019年同月の73.1%には届かないものの、2021年同月の24.4%を大きく上回っている(観光庁「宿泊旅行統計調査」)。また、お盆期間の入りも好調である。大手航空会社各社のプレリリースによると、2022年お盆期間の沖縄方面の旅客数は2019年比で90%まで回復しており、全国と比べても高い。久しぶりの好調なピークシーズンとなった宿泊施設も多いだろう。

※クリックまたはタップして拡大表示

近年の開発傾向

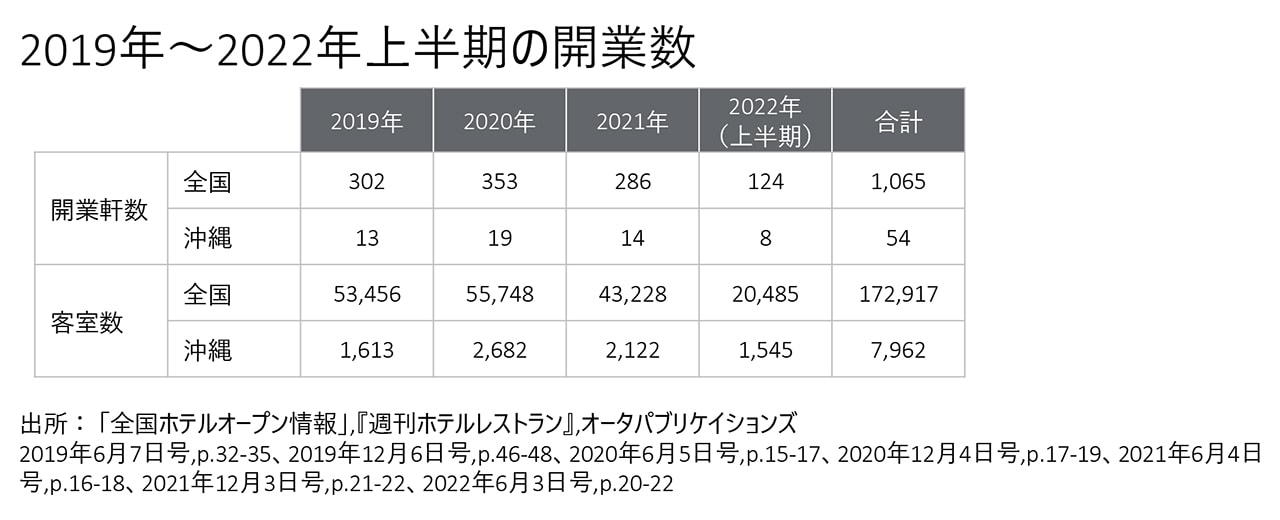

2019年から2022年上半期に開業したホテル数は以下の通りである。

※クリックまたはタップして拡大表示

開業軒数は全国の5%程度を維持しており、エリア別の内訳は那覇市が21軒、那覇市を除く沖縄本島が18軒、離島が15軒と沖縄県全体で開発が進んでいる。那覇エリアは宿泊特化型がメインだが、ビジネスホテルチェーンであってもブティックホテルのように沖縄らしさをふんだんに取り入れたデザインも見られる。一方、離島などのリゾートエリアはラグジュアリー路線の開業が目立つ。2019年にはハワイを代表するラグジュアリーホテルが沖縄本島北部に開業、2020年には国内チェーンのラグジュアリーホテルや、石垣島にオールインクルーシブリゾート(料金に、宿泊・食事・ドリンク・マリンスポーツなどのアクティビティ利用が全て含まれているリゾート)が開業した。施設のハード面からもラグジュアリー路線が垣間見える。大手OTAの情報をもとに調査したところ、2021年に開業した26軒の内、全室スイートルームの施設が5軒、インフィニティプールをうたう施設が7軒となっている。2022年に入ってからもインフィニティプールを有する施設が既に3軒開業している。インフィニティプールがあればラグジュアリーホテルとなるわけではないが、各社施設の拡充を図っている様子が窺える。

今後の展望

新型コロナウイルス感染拡大中も開発が継続されてきた沖縄だが、2023年以降は開発スピードがやや緩やかになるかもしれない。300室越えの規模の大きい複合リゾートや、ディベロッパーと外資系ホテルチェーンの提携による開発計画などがいくつか予定されているが、公表されている計画数は年に数か所程度と少ない印象である。

理由の一つとしてあげられるのは、近年の開発加速に伴う宿泊施設の競争激化である。観光客の90%近くが空路で到着し、そのうち約99%が1泊以上する沖縄県では、航空機の旅客数が宿泊者数に大きく影響する(沖縄県「観光要覧」の2019年実績)。下表は宮古島エリアのホテル・旅館の収容人数と宮古空港・下地島空港の降客数の推移の比較である。

※クリックまたはタップして拡大表示

2019年に下地島空港の定期便運航が開始されたこともあり、パンデミック前の2019年は降客数が2012年比で159%、ホテル収容客数が143%と客足は順調であった。一方、2021年は降客数が2012年比で98%、ホテル収容客数が207%とパンデミックのさなかでも開発は加速している。降客数がパンデミック前の水準以上に増加しない限り、宿泊施設はより厳しい競争にさらされ続ける。

沖縄本島の状況も同様である。2019年には降客数が2012年比で145%、ホテル収容客数が150%と同程度の伸び率であったのに対し、2021年の降客数は2012年比で49%、ホテル収容客数は170%と差が開いている。那覇空港にコロナ前の客足が戻ったとしても、それ以上に供給数が増加しており、こちらも競争激化が窺える。那覇空港は2020年3月から第2滑走路の供用が開始され、滑走路処理容量が13.5万回から24万回と約1.8倍に増加した(内閣府資料「那覇空港滑走路増設事業の概要」)。パンデミックの影響で発着数の増加はかなわなかったが、沖縄県が公表している「航空旅客輸送実績」によると、本土発沖縄向けの搭乗率は2012年の70%から年々上昇しており、2019年は80%であった。空港のキャパシティが増えた分がそのまま観光客の増加に繋がれば、宿泊施設の競争激化も落ち着くかもしれない。

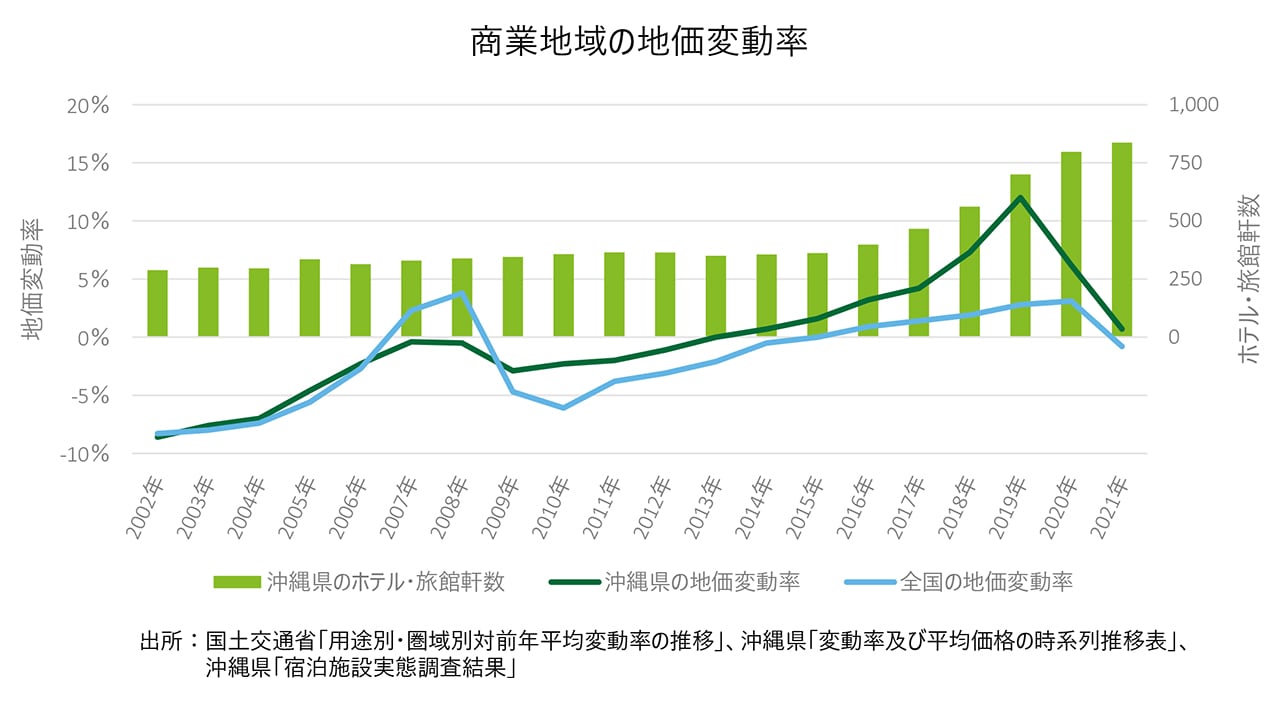

開発に関するもう一つの懸念事項は、手ごろな開発用地の枯渇である。沖縄県の商業地域の地価変動率の推移をみると、2015年頃から全国の商業地域平均よりも大幅に上昇している。同様に、ホテル・旅館軒数は建設期間を経て2年ほど遅れた2017年頃から急速に伸びている。観光業の発展に伴う商業エリアの需要増やホテル開発競争により地価が上がり、安易に開発し辛くなっている状況がある。

※クリックまたはタップして拡大表示

競争激化と開発用地の取得難で新規開発がスローダウンする一方で、既存施設の再興が進む可能性がある。近年はリニューアルやリブランド、複合リゾート内での増床によって収益増を狙う傾向がみられる。那覇などの宿泊特化型ホテルは、リブランドによりコンセプトやターゲット層を明確化し集客力を強化している。宮古島や石垣島のリゾートでは、既存施設よりもラグジュアリーな客室を新設し、高単価な客層へのシフトを図っている。既存の宿泊施設が更に充実することで沖縄の宿泊業界が発展し、より多様な観光客に沖縄の魅力を発信できるのではないだろうか。

沖縄県が2022年7月に発表した「第6次沖縄県観光振興基本計画」では、「世界から選ばれる持続可能な観光地」をテーマとしている。宿泊施設にも、新規開発による魅力発信とともに、既存の施設やリソースを十分に活用し、沖縄の環境を生かした持続可能な観光業への寄与が期待される。

【執筆者】

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

不動産アドバイザリー ホテルチーム

アナリスト 渡辺 彩未

執筆協力者

シニアアナリスト 大沢 祐子

シニアアナリスト 水野 駿也

アナリスト 三橋 彩子

※上記の社名・役職・内容等は、掲載時点のものです。

シリーズ記事

THL(トラベル・ホスピタリティ・レジャー)サービス

ホテル・旅館を中心に豊富な実績を有する専門家がクライアント様を支援

開発現場、オペレーション現場、投資現場、すべてのフェーズの経験者をそろえ、幅広い業界知見も踏まえたサービスを提供いたします。

不動産アドバイザリーに関する最新記事・サービス紹介は以下からお進みください。

>> 不動産アドバイザリー:トップページ <<

その他の記事

国内主要都市宿泊市場動向シリーズ 第二回 大阪

コロナ禍の影響が長期化する宿泊・観光業界。大阪市場の動向を振り返りながら今後の見通しを考察する

国内主要都市宿泊市場動向シリーズ 第一回 東京

コロナウイルスの世界的感染拡大の影響がいまだに残る宿泊・観光業界。2019年1月から直近2022年4月までの東京の市場動向を振り返る