「金融機関向けIFRSニュース 2020年12月」(2021年1月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2020年12月」(2021年1月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2020年12月」

デロイトが発信するIAS Plus(外部サイト)の情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約しております(※1)。

<今月のハイライト>

- バーゼル銀行監督委員会による「銀行の外部監査についての補足ノート - 予想信用損失の監査」の公表:

バーゼル銀行監督委員会は、2014年に公表されたガイダンス「銀行の外部監査」に対して、予想信用損失の監査に関する内容を補足するものとして「銀行の外部監査についての補足ノート - 予想信用損失の監査」(全39ページ)を公表しました。予想信用損失の見積りの監査における監督当局の期待、及び銀行の監査委員会が外部監査人に行う可能性のある質問を示すことにより、国際的に活動する銀行に対する質の高い監査に貢献することを目的としており、予想信用損失の主要な要素(予想及び将来予測情報、マクロ経済シナリオ及びウェイト付け、モデル、信用リスクの著しい増大に係る要件、開示)についての検討についても論じられています。

- 『A Closer Look - 金利指標改革 フェーズ1(IFRS第9号及びIAS第39号の修正)並びにフェーズ2(IFRS第9号、IAS第39号、IFRS第4号及びIFRS第16号の修正)を適用する際の金融商品に係る開示』の和訳の掲載:金利指標改革プロジェクトにおける2つのフェーズで導入された金融商品に係る開示について説明しています。金利指標改革の性質上、異なる金融商品は異なる時期に代替的な指標金利に移行するため、フェーズ1とフェーズ2のIFRS第7号「金融商品:開示」の開示が同時に必要になる可能性がある点に注意が必要です。

- 国際評価基準審議会(IVSC)による金融商品評価に関する公開草案の公表:

国際評価基準審議会(IVSC)は、IVS第500号「金融商品」のうちガバナンス及びデータに係る改善に関する最初の公開草案(全29ページ)を公表しました(コメント期限:2021年4月19日)。

- IASB会議におけるIFRS第9号「金融商品」の適用後レビュー、及び資本の特徴を有する金融商品に関する議論:

IFRS第9号「金融商品」の分類及び測定に関する適用後レビューについては、2021年第3四半期に公表予定の情報要請において公開で協議する事項を識別することに役立てるため、2021年前半にアウトリーチを実施する計画となっています。また、資本の特徴を有する金融商品のプロジェクトについては、リサーチ・プロジェクトから基準設定プロジェクトに移行する(公開草案の公表を可能にするため)旨が暫定決定されました。

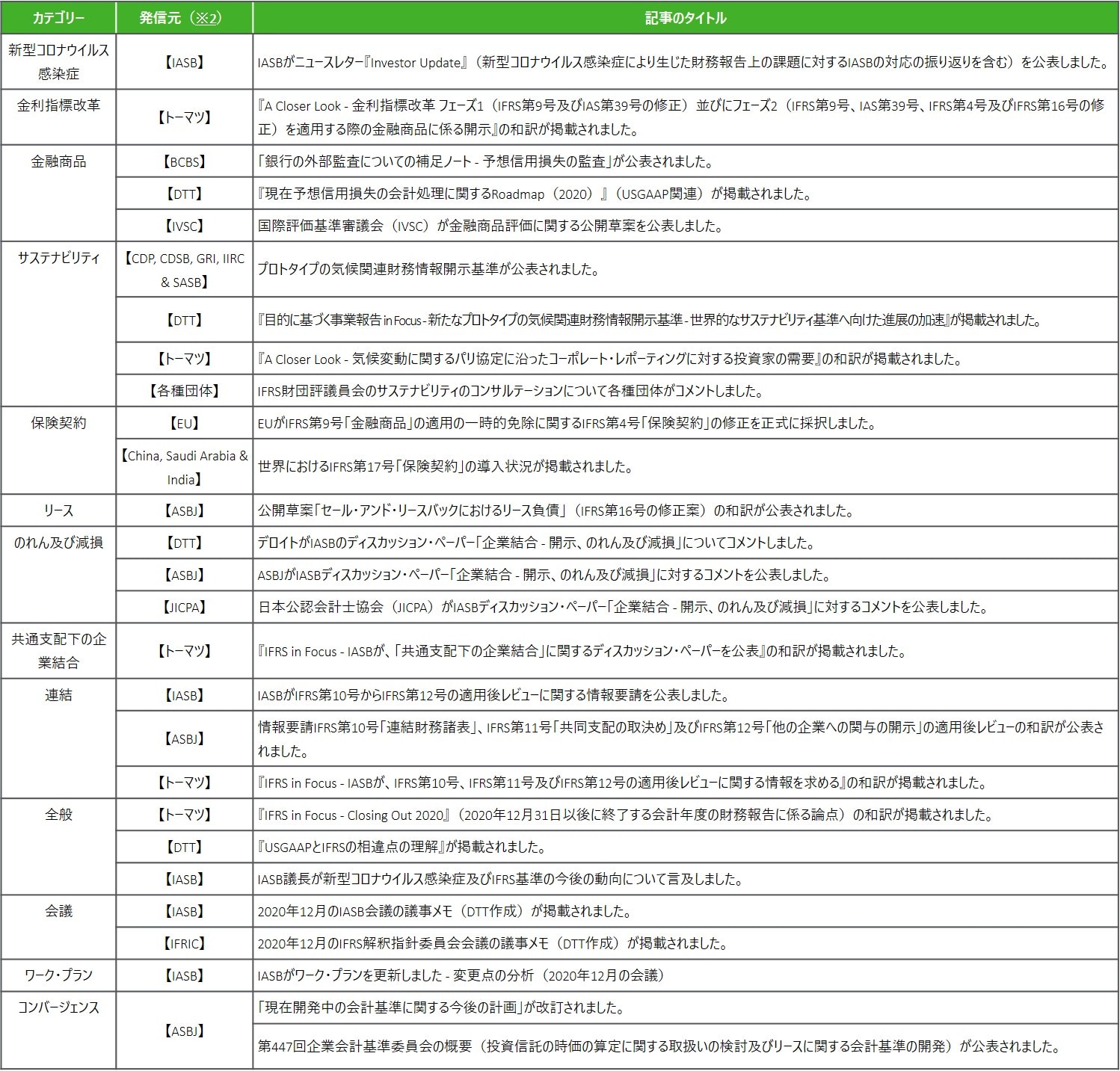

<今月の記事一覧>

※1 公式の翻訳ではありませんので、参考情報としてご活用ください。なお、時制は、各記事の掲載時点のものとなります。

※2 発信元の正式名称は、「金融機関向けIFRSニュース 2020年12月」(右上のPDF)内のページ末尾にある凡例をご参照ください。

<記事本文>

新型コロナウイルス感染症

【IASB】

- IASBがニュースレター『Investor Update』(新型コロナウイルス感染症により生じた財務報告上の課題に対するIASBの対応の振り返りを含む)を公表しました。

当ニュースレター(約11ページ相当)は、最近の会計トピック、及び、財務報告関連トピックを、投資家向けに簡潔にまとめています。

金利指標改革

【トーマツ】

- 『A Closer Look - 金利指標改革 フェーズ1(IFRS第9号及びIAS第39号の修正)並びにフェーズ2(IFRS第9号、IAS第39号、IFRS第4号及びIFRS第16号の修正)を適用する際の金融商品に係る開示』の和訳が掲載されました。

当ニュースレター(全17ページ)では、金利指標改革プロジェクトにおける以下2つのフェーズで導入された金融商品に係る開示について説明しています。

・フェーズ1:IFRS第9号「金融商品」及びIAS第39号「金融商品:認識及び測定」の修正

・フェーズ2:IFRS第9号「金融商品」、IAS第39号「金融商品:認識及び測定」、IFRS第4号「保険契約」及びIFRS第16号「リース」の修正

金融商品

【BCBS】

- 「銀行の外部監査についての補足ノート - 予想信用損失の監査」が公表されました。

バーゼル銀行監督委員会は、2014年に公表されたガイダンス「銀行の外部監査」に対して、予想信用損失の監査に関する内容を補足するものとして「銀行の外部監査についての補足ノート - 予想信用損失の監査」(全39ページ)を公表しました。

【DTT】

- 『現在予想信用損失の会計処理に関するRoadmap(2020)』(USGAAP関連)が掲載されました。

当ニュースレター(全218ページ)では、ASU第2016-13号「金融商品の信用損失の測定」(ASC第326号「金融商品-信用損失」)の要求事項に、デロイトの解釈及び例示を組み合わせて記載しています。

【IVSC】

- 国際評価基準審議会(IVSC)が金融商品評価に関する公開草案を公表しました。

国際評価基準審議会(IVSC)は、IVS第500号「金融商品」のうちガバナンス及びデータに係る改善に関する最初の公開草案(全29ページ)を公表しました(コメント期限:2021年4月19日)。

サステナビリティ

【CDP, CDSB, GRI, IIRC & SASB】

- プロトタイプの気候関連財務情報開示基準が公表されました。

包括的な企業報告システムの実現に向けた共同声明の公表に続き、5つの国際的に重要なフレームワーク及び基準の設定団体(※5)は、プロトタイプの気候関連財務情報開示基準(全53ページ)を公表しました。

※5 気候開示プロジェクト(CDP)、気候変動開示基準委員会(CDSB)、グローバル・レポーティング・イニシアティブ(GRI)、国際統合報告評議会(IIRC)、米国サステナビリティ会計基準審議会(SASB)

【DTT】

- 『目的に基づく事業報告 in Focus - 新たなプロトタイプの気候関連財務情報開示基準 - 世界的なサステナビリティ基準へ向けた進展の加速』が掲載されました。

当ニュースレター(全4ページ)は、以下を含むトピックについて取り上げています。

・ 5つの基準設定団体が新たなプロトタイプの気候関連財務情報開示基準を公表

・国際統合報告評議会(IIRC)と米国サステナビリティ会計基準審議会(SASB)が合併し、バリュー・レポーティング財団(Value Reporting Foundation)を設立

・IFRS財団評議員会のサステナビリティに関するコンサルテーションに対するフィードバック

【トーマツ】

- 『A Closer Look - 気候変動に関するパリ協定に沿ったコーポレート・レポーティングに対する投資家の需要』の和訳が掲載されました。

当ニュースレター(全7ページ)では、パリ協定の背景、「パリ協定準拠」の意味するもの、IFRS財団の公表物や教育マテリアルにて強調された要求事項、及びそれらが実務においてどのように適用され得るかについて説明しています。

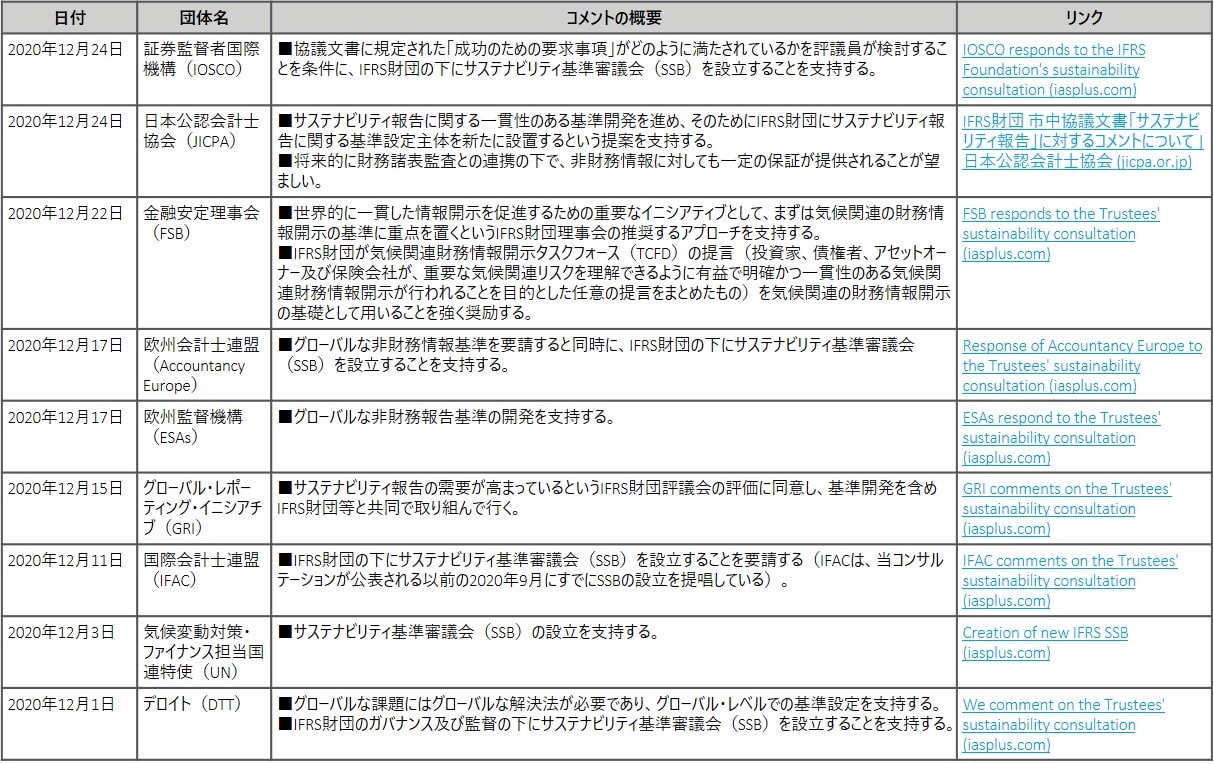

【各種団体】

- IFRS財団評議員会のサステナビリティのコンサルテーションについて各種団体がコメントしました(日付、リンク及びコメントの概要は以下参照)。

2020年9月に公表されたIFRS財団評議員会のサステナビリティのコンサルテーション(グローバルなサステナビリティ基準に対する需要及び当該基準の開発において当財団が果たす役割の評価を目的とするもの)について、各種団体が以下のとおりコメントを公表しました。

※リンク等詳細は、PDFをご確認下さい。

保険契約

【EU】

- EUがIFRS第9号「金融商品」の適用の一時的免除に関するIFRS第4号「保険契約」の修正を正式に採択しました。

EUは、「IFRS第9号の適用の一時的な免除の延長」(IFRS第4号の修正)」を採択する実施規則を公表しました。

【China, Saudi Arabia & India】

- 世界におけるIFRS第17号「保険契約」の導入状況が掲載されました。

世界第2位の保険市場である中国は、IFRS第17号を3年間の移行期間をもって導入することを決定しました(強制発効日:中国のすべての上場保険会社は2023年1月1日、その他の中国の保険会社は2026年1月1日)。

リース

【ASBJ】

- 公開草案「セール・アンド・リースバックにおけるリース負債」(IFRS第16号の修正案)の和訳が公表されました。

ASBJは、IASBが2020年11月27日に公表した公開草案「セール・アンド・リースバックにおけるリース負債」(IFRS第16号「リース」の修正案)の和訳(全29ページ)を公表しました。

のれん及び減損

【DTT】

- デロイトがIASBのディスカッション・ペーパー「企業結合 - 開示、のれん及び減損」についてコメントしました。

2020年3月に公表されたディスカッション・ペーパー「企業結合-開示、のれん及び減損」について、デロイトがコメント・レターを公表しました。

【ASBJ】

- ASBJがIASBディスカッション・ペーパー「企業結合 - 開示、のれん及び減損」に対するコメントを公表しました。

2020年3月に公表されたディスカッション・ペーパー「企業結合 - 開示、のれん及び減損」について、ASBJがコメント・レターを公表しました。

【JICPA】

- 日本公認会計士協会(JICPA)がIASBディスカッション・ペーパー「企業結合 - 開示、のれん及び減損」に対するコメントを公表しました。

2020年3月に公表されたディスカッション・ペーパー「企業結合 - 開示、のれん及び減損」について、JICPAがコメント・レターを公表しました。

共通支配下の企業結合

【トーマツ】

- 『IFRS in Focus - IASBが、「共通支配下の企業結合」に関するディスカッション・ペーパーを公表』の和訳が掲載されました。

当ニュースレター(全7ページ)は、2020年11月にIASBの公表したディスカッション・ペーパー「共通支配下の企業結合」の中で示された主要な概念について説明しています。

連結

【IASB】

- IASBがIFRS第10号からIFRS第12号の適用後レビューに関する情報要請を公表しました。

IASBは、IFRS第10号「連結財務諸表」、IFRS第11号「共同支配の取決め」及びIFRS第12号「他の企業への関与の開示」が財務諸表利用者にとって有用な情報を提供しているか、適用が困難又は基準の一貫した適用を妨げるような要求事項があるか、及び基準の適用に関連して予想外のコストが生じたかについて識別するための情報要請を公表しました(コメント期限:2021年5月10日)。日本語サイトはこちら(トーマツのウェブサイト)

【ASBJ】

- 情報要請IFRS第10号「連結財務諸表」、IFRS第11号「共同支配の取決め」及びIFRS第12号「他の企業への関与の開示」の適用後レビューの和訳が公表されました。

ASBJは、IASBが2020年12月9日に公表した情報要請IFRS第10号「連結財務諸表」、IFRS第11号「共同支配の取決め」及びIFRS第12号「他の企業への関与の開示」の適用後レビューの和訳(全32ページ)を公表しました。

【トーマツ】

- 『IFRS in Focus - IASBが、IFRS第10号、IFRS第11号及びIFRS第12号の適用後レビューに関する情報を求める』の和訳が掲載されました。

当ニュースレター(全6ページ)は、IASBが2020年12月9日に公表したIFRS第10号「連結財務諸表」、IFRS第11号「共同支配の取決め」及びIFRS第12号「他の企業への関与の開示」に関する情報要請について説明しています。

全般

【トーマツ】

- 『IFRS in Focus - Closing Out 2020』(2020年12月31日以後に終了する会計年度の財務報告に係る論点)の和訳が掲載されました。

当ニュースレター(全19ページ)は、2020年12月31日以後に終了する会計年度の財務報告に係る論点について述べています。

【DTT】

- 『USGAAPとIFRSの相違点の理解』が掲載されました。

デロイトは、USGAAPからIFRS(又はその逆)への移行時に財務諸表に影響を与える可能性のある最も一般的で重要な差異に焦点を当てた包括的な刊行物(全380ページ)を掲載しました。

【IASB】

- IASB議長が新型コロナウイルス感染症及びIFRS基準の今後の動向について言及しました。

日本公認会計士協会主催のバーチャルセミナーにおいて、IASB議長のHans Hoogervorst氏が基調講演を行い、以下に言及しました。

・新型コロナウイルス感染症に対するIASBの対応

・IASB議長として過去10年間の主な進展の振り返り

・IASBの今後の計画(サステナビリティ、のれん、及びアジェンダ協議に重点的に取り組むことを含む)

会議

【IASB】

- 2020年12月のIASB会議の議事メモ(DTT作成)が掲載されました。

2020年12月14日 - 16日に開催されたビデオ会議では、以下のトピックが議論されました(一部抜粋)。

・IFRS第9号「金融商品」の適用後レビュー(分類及び測定)

・資本の特徴を有する金融商品

・維持管理及び一貫した適用

・基本財務諸表

【IFRIC】

- 2020年12月のIFRS解釈指針委員会会議の議事メモ(DTT作成)が掲載されました。

2020年12月1日・2日に開催されたビデオ会議では、以下のトピックが議論されました(一部抜粋)。

・新規論点

・最終化を予定しているアジェンダ

コンバージェンス

【ASBJ】

- 「現在開発中の会計基準に関する今後の計画」が改訂されました。

ASBJは、日本基準及び修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

- 第447回企業会計基準委員会の概要(投資信託の時価の算定に関する取扱いの検討及びリースに関する会計基準の開発)が公表されました。

ASBJは、2020年12月3日に開催された第447回企業会計基準委員会の審議資料を公表しました。

その他の記事

金融機関向けIFRS情報

銀行・証券・保険・リース・クレジットカード