「金融機関向けIFRSニュース 2022年8月」(2022年9月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2022年8月」(2022年9月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2022年8月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆全般

■ IASBの第3次アジェンダ協議が完了し、財務諸表における気候関連リスクが作業計画に追加

2022年7月29日にIASBから第3次アジェンダ協議の完了とフィードバック・ステートメントが公表されました。第3次アジェンダ協議の中で、IASBは、2022年から2026年までのIASBの活動の戦略的な方向性及びバランス、作業計画に追加される可能性のある財務報告上の論点の優先順位を評価しました。これを踏まえ、主要な戦略的優先事項の1つとして、財務諸表における気候関連のリスクが取り上げられ、IASBの作業計画に追加されています。

◆コンバージェンス

■ 金融資産の減損に関する会計基準の開発について、ASBJ事務局から教育文書を示すことが提案

ASBJは、ステップ2(信用リスクに関するデータの整備がなされている金融機関の貸付金に適用される会計基準の開発)について、金融商品に係る信用リスクが当初認識以降に著しく増大したかどうかを判定する点について、IFRS第9号の定めをそのまま取り入れることを検討しています。第485回企業会計基準委員会では、IFRS第9号の定めをそのまま取り入れる場合であっても、我が国における現行の信用リスク管理の実務と親和的な適用イメージを規範性の無い教育文書で示すことが提案されています。

<今月の配信記事一覧>

<記事概要>

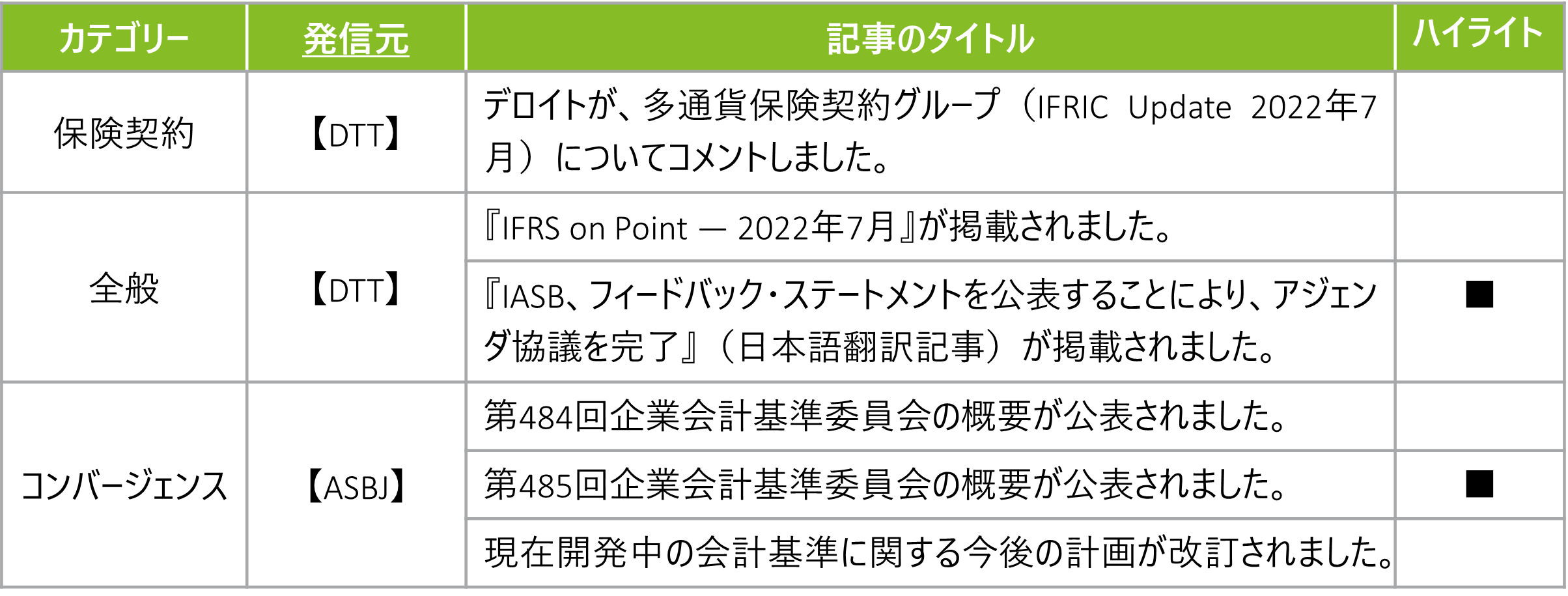

保険契約

【DTT】

- (2022年8月23日)

デロイトが、多通貨保険契約グループ(IFRIC Update 2022年7月)についてコメントしました。

2022年7月にIFRS ICが公表したIFRIC Update 2022年7月の「多通貨保険契約グループ」(IFRS第17号「保険契約」及びIAS第21号「外国為替レート変動の影響」)に関する暫定的なアジェンダ決定(コメント期限2022年8月19日)について、デロイトがコメント・レター(全3ページ)を掲載しました。

全般

【DTT】

- (2022年8月10日)

『IFRS on Point — 2022年7月』が掲載されました。

当ニュースレター(全9ページ)では、2022年7月のIFRS財務報告等に関する重要な動きをまとめています(以下一部抜粋)。- 国際会計基準審議会(IASB)の代表者は、資本市場諮問委員会(CMAC)と世界作成者フォーラム(GPF)の双方と2022年6月16日から17日にかけてロンドンで合同会議を行い、その議事録が公開されました(会議で議論されたトピックの一部に基本財務諸表、IFRS第9号「金融商品」の分類と測定の適用後レビュー、ISSBアップデートとISSBの公開草案が含まれます)。

- (2022年8月5日)

『IASB、フィードバック・ステートメントを公表することにより、アジェンダ協議を完了』(日本語翻訳記事)が掲載されました。

当記事は、デロイトが掲載したIAS Plus 2022年7月29日付記事の日本語翻訳記事であり、IASBの第3次アジェンダ協議の完了について紹介しています。IASBは、2022年から2026年までのIASBの活動の戦略的な方向性及びバランス、作業計画に追加される可能性のある財務報告上の論点の優先順位を評価するための判断規準、及びIASBの作業計画に追加することが考えられる財務報告上の論点についての広範な質問を行った事に対する関係者からのフィードバックを検討し、フィードバック・ステートメントを公表することにより、第3次アジェンダ協議を完了しました。フィードバックの中で触れられる、3つの主要な戦略的優先事項の1つに財務諸表における気候関連のリスクがあり、作業計画に追加することも含められています。

コンバージェンス

【ASBJ】

- (2022年8月1日)

第484回企業会計基準委員会の概要が公表されました。

ASBJは、2022年8月1日に開催された第484回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。- 金融資産の減損に関する会計基準の開発(貨幣の時間価値の考慮の論点含む)

- 「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」に関する公開草案に寄せられたコメントへの対応

- (2022年8月23日)

第485回企業会計基準委員会の概要が公表されました。

ASBJは、2022年8月23日に開催された第485回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。- 金融資産の減損に関する会計基準の開発(債権単位での信用リスクの著しい増大の判定の論点含む※)

- 実務対応報告「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」【公表議決】

- 「資金決済法上の暗号資産又は金融商品取引法上の電子記録移転権利に該当するICOトークンの発行及び保有に係る会計処理に関する論点の整理」に寄せられたコメントへの対応

※ASBJ事務局から、ステップ2では、金融商品に係る信用リスクが当初認識以降に著しく増大したかどうかを判定するIFRS第9号の定めをそのまま取り入れるものの、我が国における現行の信用リスク管理の実務と親和的な適用イメージを規範性の無い教育文書で示すことが提案されています。

- (2022年8月3日)

現在開発中の会計基準に関する今後の計画が改訂されました。

ASBJは、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂(以下の項目含む)を公表しました。- 金融商品取引法上の「電子記録移転権利」又は資金決済法上の「暗号資産」に該当するICOトークンの発行・保有等に係る会計上の取扱い