「金融機関向けIFRSニュース 2024年5月」(2024年6月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2024年5月」(2024年6月掲載)

銀行・証券・保険・リース・クレジットカード

Deloitteが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2024年5月」

Deloitteが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

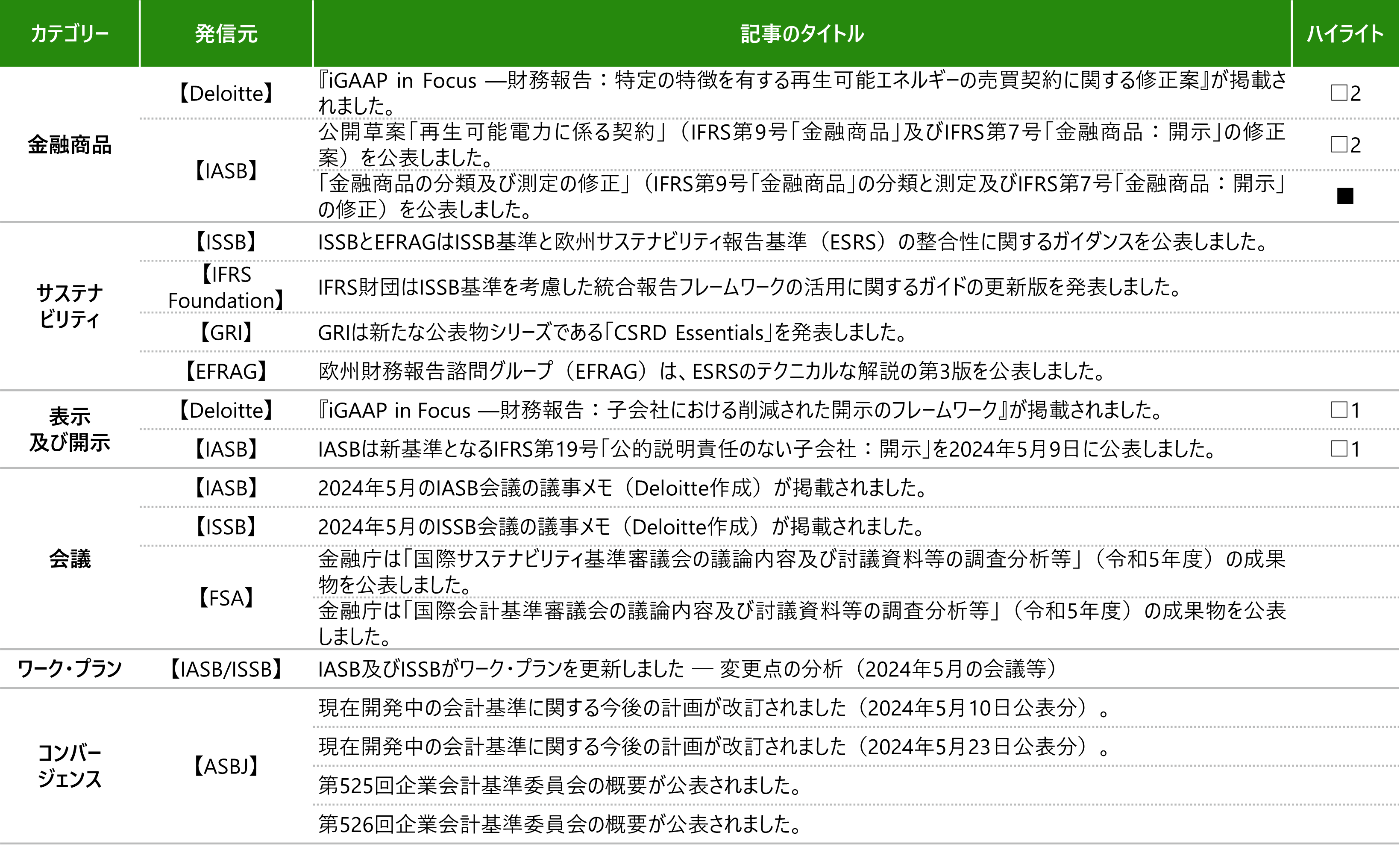

<今月のハイライト>

◆金融商品

■ IASBによる公開草案「再生可能電力に係る契約」(IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案)を公表

IASBは、公開草案IASB/ED/2024/3「再生可能電力に係る契約」(IFRS第9号及びIFRS第7号の修正案)を公表し、IFRS第9号における自己使用の要求事項、ヘッジ会計の要求事項の修正案、IFRS第7号及びIFRS第19号「公的説明責任のない子会社:開示」における開示要求事項を追加するための必要な修正案(適格子会社は特定の特徴を有する再生可能電力に係る契約に関する情報を開示することが求められることに関連した修正案)について提案しています。なお、本公開草案に対するコメント提出期限は、2024年8月7日です。

Deloitteはニュースレター【Deloitte】 『iGAAP in Focus —財務報告:特定の特徴を有する再生可能エネルギーの売買契約に関する修正案』を発行し、当公開草案の概要を解説しています。

■ IASBによる 「金融商品の分類及び測定の修正(IFRS第9号「金融商品」の分類と測定及びIFRS第7号「金融商品:開示」の修正)」の公表

IASBから「金融商品の分類及び測定の修正(IFRS第9号及びIFRS第7号の修正)」が公表されました。今回の公表は2023年3月の公開草案の提案を最終確定したものです。IFRS第9号に関する修正は、電子送金で決済された金融負債の認識の中止、基本的な融資の取決めと整合的である融資条件、ノンリコース要素を有する金融資産、契約上リンクしている金融商品に関する内容となり、IFRS第7号に関する修正は、その他の包括利益を通じて公正価値で測定するもの(以下FVOCIとする)として指定した資本性金融商品に対する投資、契約上のキャッシュ・フローの時期又は金額を変化させる可能性のある契約条件に関する内容となっています。本修正は、2026年1月1日以後開始する事業年度から適用され、早期適用は認められます。また、本修正は、IAS第8号「会計方針、会計上の見積りの変更および誤謬」に従って遡及的に適用することが要求されますが、比較情報の修正再表示は要求されません。

◆表示及び開示

■ IASBによる新基準であるIFRS第19号「公的説明責任のない子会社:開示」の公表

IASBは5月9日にIFRS第19号「公的説明責任のない子会社:開示」(原題:IFRS 19 'Subsidiaries without Public Accountability: Disclosures')を公表しました。IFRS第19号は、他のIFRS会計基準に規定されている開示要求事項を削減したものであり、開示のみを対象とする基準です。IFRS第19号を適用する適格子会社は、認識、測定及び表示に関する他のIFRS会計基準の要求事項を適用することが要求されます。公的説明責任がある場合とは、企業の負債性金融商品又は資本性金融商品が公開市場で取引されているかまたは公開市場での当該金融商品の発行過程にある、または銀行における預金受入などのように、主要な事業の1つとして広範な外部者のために受託者の立場で資産を保有している場合(例えば、銀行、信用組合、保険会社等)が該当します。適用時期は2027年1月1日以後開始する事業年度から適用され、早期適用することができます。

Deloitteではニュースレター『iGAAP in Focus —財務報告:子会社における緩和された開示の枠組み』を発行し、当基準の概要や背景等を解説しています。

<今月の配信記事一覧>

<記事概要>

金融商品

【Deloitte】

- (2024年5月9日)

『iGAAP in Focus —財務報告:特定の特徴を有する再生可能エネルギーの売買契約に関する修正案』が掲載されました。

当ニュースレター(全7ページ)では、IASBが2024年5月8日に公表した公開草案IASB/ED/2024/3「再生可能電力に係る契約」(IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案(原題:’IASB proposes amendments for contracts to buy or sell renewable electricity that have specified characteristics ')の概要を解説しています。ニュースレターの概要は以下の通りです。

<ニュースレター目次>- 背景

- 提案された要求事項

- 発効日、経過措置及びコメント期限

- さらなる情報

トーマツによる当ニュースレターの日本語訳はこちら(トーマツのウェブサイト)

【IASB】

- (2024年5月8日)

公開草案「再生可能電力に係る契約」(IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案)を公表しました。

IASBから公開草案IASB/ED/2024/3「再生可能電力に係る契約」(IFRS第9号及びIFRS第7号の修正案)が公表されました。本公開草案における修正案は以下の通りです。修正案に対するコメントは、2024年8月7日まで募集しています。- IFRS第9号に関する修正案

- 自己使用の要求事項は、発電の源泉が自然に依存しており、購入者が数量リスクのほとんどすべてに晒されている再生可能電力を購入し引渡しを受ける契約にIFRS第9号の2.4項を適用する際に企業が考慮することを要求される要因を含める。

- IFRS第9号のヘッジ会計の要求事項は、下記に記載した所定の特徴を有する再生可能電力に係る契約を企業がヘッジ手段として用いることを認める。

- 所定の要件が満たされている場合に、変動数量の電力の予定取引をヘッジ対象に指定する。

- ヘッジ対象をヘッジ手段について用いるのと同じ数量の仮定を用いて測定する。

- IFRS第7号の開示要求事項は、所定の特徴を有する再生可能電力に係る契約が企業の財務業績並びに企業の将来キャッシュ・フローの金額、時期及び不確実性に与える影響を財務諸表利用者が理解できるようにする開示要求を追加する。

- IFRS第7号及びIFRS第19号に関する修正案

- IASBは、IFRS第7号及びIFRS第19号「公的説明責任のない子会社:開示」を修正し、特定の特性を有する再生可能エネルギーの契約に関する開示の要求事項等を導入することを提案する。

- IFRS第9号に関する修正案

ASBJによる当公開草案の日本語訳はこちら(ASBJのウェブサイト)

- (2024年5月30日)

「金融商品の分類及び測定の修正(IFRS第9号「金融商品」の分類と測定及びIFRS第7号「金融商品:開示」の修正)」を公表しました。

IASBから「金融商品の分類及び測定の修正(IFRS第9号及びIFRS第7号の修正)」が公表されました。修正の内容は以下の通りです。- IFRS第9号に関する修正

- 電子送金で決済される金融負債の認識の中止について、企業は、電子決済システムを使用して現金で決済される金融負債(またはその一部)が、特定の要件を満たされる場合には、決済日前に弁済したとみなすことができます。また、認識の中止のオプションを金融負債に適用することを選択する企業は、同じ電子送金システムで行われるすべての決済に当該オプションを適用する必要があります。

- 基本的な融資の取決めと整合的である契約条件に関して、本修正では、元本及び元本残高に対する利息の支払いのみである契約上のキャッシュ・フローを有している金融資産、または有していない金融資産の例が追加されました。

ノンリコース要素を有する金融資産に関して、「ノンリコース」という用語の説明が補足されました。具体的には、キャッシュ・フローを受け取る企業の最終的な権利が特定の資産が生み出されるキャッシュ・フローに、契約上限定されている場合、金融資産はノンリコース要素を有しているとされました。 - 契約上リンクしている金融商品に関して、他の取引と区別される契約上リンクしている金融商品の特徴が明確化されました。また、当該修正では、すべての複数の負債性金融商品の取引が、複数の契約上リンクされた金融商品を有する取引の要件を満たすわけではないことにも留意し、その例が示されました。さらに、当該修正では、原金融商品プールは、分類の要求事項の範囲に含まれていないことが明確化されました。

- IFRS第7号に関する修正

- FVOCIとして指定した資本性金融商品への投資に関して、これらの投資に関する企業の開示の要求事項が修正されました。特に、企業は、期間中にその他の包括利益に表示される公正価値の利得又は損失を開示し、当該期間中に認識の中止を行った投資に関連する公正価値の利得又は損失と、期末時点で保有している投資に関連する公正価値の利得又は損失を区分して表示することが求められます。

- 契約上のキャッシュ・フローの時期または金額を変化させる可能性のある契約条件に関して、基本的な融資のリスク及びコストの変動に直接関連しない偶発的事象の発生(または不発生)時に、契約上のキャッシュ・フローの時期又は金額を変化させる可能性のある契約条件の開示が義務付けられました。この要求事項は、償却原価またはその他の包括利益を通じて公正価値で測定する金融資産の各クラス及び償却原価で測定する金融負債の各クラスに適用されます。

- IFRS第9号に関する修正

サステナビリティ

【ISSB】

- (2024年5月2日)

ISSBとEFRAGはISSB基準と欧州サステナビリティ報告基準(ESRS)の整合性に関するガイダンスを公表しました。

ISSBとEFRAGは、ISSB基準とESRSの間で高い整合性が達成されたことを示すガイダンスを公表しました。プレス・リリースによりますと、「教育的資料」と呼ばれる当該文章は、ISSB基準とESRSの両方を適用する企業にとって、複雑さや一貫性の欠如、及び重複を軽減するよう設計されており、気候関連以外のサステナビリティに関するトピックについて、重要性や表示及び開示といった主要な概念を含む一般的要求事項の整合性について説明しています。また、気候関連の開示要求の整合性に関する情報や、両基準のどちらかの適用から開始する企業が、両基準への準拠を可能にするために必要な情報を提供します。

【IFRS Foundation】

- (2024年5月17日)

IFRS財団はISSB基準を考慮した統合報告フレームワークの活用に関するガイドの更新版を発表しました。

IFRS財団は、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2号「気候関連開示」を適用する企業を支援するため、「統合報告への移行:開始するためのガイド」(原題:Transition to integrated reporting: A guide to getting started)の更新版を発表しました。本ガイドは、統合報告フレームワークを導入するための段階的なアプローチを提供し、報告作成者が統合報告の過程でISSB基準をどのように考慮し取り入れるか理解するための情報を提供します。また、統合報告を初めて実施する報告作成者は、統合報告フレームワークに規定された原則と概念を採用することから開始すること、あるいは、経験豊富な作成者は、統合報告にIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2号「気候関連開示」の開示を組み込むことで比較可能性を向上させることができることが示唆されています。

【GRI】

- (2024年5月16日)

GRIは新たな公表物シリーズである「CSRD Essentials」を発表しました。

GRIは、CSRDについて解説する新たな公表物のシリーズである「CSRD Essentials」を発表しました。本シリーズは、CSRDで求められているサステナビリティ報告要求事項を解説するものであり、政策担当者やサステナビリティ報告の担当者を対象として作成されています。

本シリーズでは、CSRDにおける以下の側面から解説します。- 対象範囲や時期、既存の基準との関係

- 報告形式

- 法令との関係、監査・保証規則、内部監督

- 中小企業、法制化の手続き、罰則

【EFRAG】

- (2024年5月30日)

欧州財務報告諮問グループ(EFRAG)は、ESRSのテクニカルな解説の第3版を公表しました。

EFRAGは、ESRSの技術的な解説の第3版を公表しました。本解説は、ESRSの導入に関して、利用者に実務的かつタイムリーなサポートを提供することを目的としています。前回までに公表された24項目を含む68項目から構成されており、項目立ては全般要求・全般開示、環境、社会、ガバナンス、XBRLとデータポイントに分けられています。EFRAGは利用しやすさを確保するため、各四半期の終わりにその四半期中に公表されたすべての解説をまとめて公表する予定です。

表示及び開示

【Deloitte】

- (2024年5月14日)

『iGAAP in Focus —財務報告:子会社における緩和された開示の枠組み』が掲載されました。

当ニュースレター(全6ページ)では、IASBが2024年5月9日に公表したIFRS第19号「公的説明責任のない子会社:開示」(原題:IFRS 19 'Subsidiaries without Public Accountability: Disclosures')の概要を解説しています。ニュースレターの概要は以下の通りです。

<ニュースレター目次>- 背景

- 目的

- 範囲

- 開示要求事項の削減

- 発効日

- さらなる情報

【IASB】

- (2024年5月9日)

IASBは新基準となるIFRS第19号「公的説明責任のない子会社:開示」を2024年5月9日に公表しました。

IASBは5月9日にIFRS第19号「公的説明責任のない子会社:開示」(原題:IFRS 19 'Subsidiaries without Public Accountability: Disclosures')を公表しました。IFRS第19号は、他のIFRS会計基準に規定された開示要求事項の削減版であり、開示のみを目的とする基準です。IFRS第19号を適用する要件を満たす子会社は、認識、測定及び表示の要求事項について他のIFRS会計基準の要求事項を適用することが要求されます。

<概要>- 適用時期

2027年1月1日以後開始する事業年度から適用され、早期適用は認められます。 - 基準化の背景・経緯

IASBは、2015年アジェンダ協議の中で、IFRS会計基準が適用される子会社の一部において、「中小企業向けIFRS基準」よりも、開示要求事項を削減したIFRS会計基準が望まれている、とのフィードバックを受けていました。これを受け、2021年7月に公開草案を公表し、その後公開草案に対するフィードバックについて議論を行い、IFRS第19号として2024年5月9日に公表しました。 - 適用対象となる子会社の範囲(報告期間の末日現在で次の3点を満たす場合)

- 子会社であること(これには中間的な親会社が含まれる)

- 当該子会社に公的説明責任がないこと

- 最終的又は中間的な親会社がIFRS会計基準に準拠した一般の使用のために利用可能な連結財務諸表を作成していること

- 子会社は、以下のいずれかの場合には、公的説明責任を有しています。

- 企業の負債性金融商品又は資本性金融商品が公開市場で取引されているか又は公開市場での当該金融商品の発行過程にある場合

- 主要な事業の1つとして広範なグループの受託者として資産を保有している場合(例えば、銀行、信用組合、保険会社、証券ブローカー/ディーラー、投資信託会社及び投資銀行は、多くの場合、この2つ目の要件を満たす)

- 適用時期

会議

【IASB】

- (2024年5月30日)

2024年5月のIASB会議の議事メモ(Deloitte作成)が掲載されました。

2024年5月20日及び22日に開催された当会議では、以下を含むトピックが議論されました。- IFRS第9号「金融商品」の適用後レビュー-減損

(暫定決定事項あり)- IASBは、信用リスクの開示等に関するフィードバックについて議論を行いました。IASBは、IFRS第7号「金融商品:開示」の信用リスクの開示要求に関連する事項を中位の優先度として分類し、これらの要求を対象とした改善を行うプロジェクトをリサーチ・パイプラインに追加すること、予想信用損失の認識方法についての簡素化されたアプローチ及びIFRS第9号「金融商品」に関連当事者間の金融商品などいくつかの金融商品の設例を追加することについて、更なる措置を講じないこと及び適用後レビューを終了することを決定しました。

- IFRS第15号「顧客との契約から生じる収益」の適用後レビュー

(暫定決定事項あり)- IASBは、前回の会合で議論されなかった事項に関するフィードバックについて分析を行いました。IASBは、取引価格の履行義務への配分に関する適用事項及びコメント提出者が指摘したIFRS第15号の適用に関するその他の論点について、追加の行動を取らないことを暫定的に決定しました。

- 資本の特徴を有する金融商品

(暫定決定事項なし)- IASBは、公開草案「資本の特徴を有する金融商品」に対する利害関係者のフィードバックの要約について議論しました。

- IFRS第9号「金融商品」の適用後レビュー-減損

【ISSB】

- (2024年5月22日)

2024年5月のISSB会議の議事メモ(Deloitte作成)が掲載されました。

2024年5月16日に開催された当会議では、以下を含むトピックが議論されました。- SASBスタンダードの維持管理

(暫定決定事項あり)- ISSBは、SASBスタンダードのような産業別資料で用いられる産業のグルーピングに対するISSBのアプローチについて議論し、以下を暫定的に決定しました。

- ISSBの次の2年間のワーク・プランにおいて、「持続可能な産業分類システム」(SICS:Sustainable Industry Classification System)により表されるような、企業の見通しに影響を与える(affect)と合理的に見込み得る、共通のサステナビリティ関連のリスク及び機会を基礎とした産業に、引き続き企業をグルーピングする。

- ISSBがSASBスタンダードを向上させるにあたり、産業のグルーピングを向上させることを考慮する。

- SICSは、産業固有のサステナビリティ開示基準設定の基礎となる産業分類システムとして開発されたものであり、次のステップとして、ISSBは、SASBスタンダード及びSICSを向上させるためのアプローチを考慮する予定です。

- ISSBは、SASBスタンダードのような産業別資料で用いられる産業のグルーピングに対するISSBのアプローチについて議論し、以下を暫定的に決定しました。

- アジェンダの優先度に関するISSBの協議

(暫定決定事項なし) - IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2号「気候関連開示」の導入支援

(暫定決定事項なし)

- SASBスタンダードの維持管理

【FSA】

- (2024年5月8日)

金融庁は「国際サステナビリティ基準審議会の議論内容及び討議資料等の調査分析等」(令和5年度)の成果物を公表しました。

金融庁は、ISSBの議論内容及び関係資料の調査分析等に関する事務を公益財団法人財務会計基準機構に委託し、その成果物を公表しました。成果物では、2023年4月から2024年2月までの間に開催されたISSB会議で議論された内容等がまとめられております。

- (2024年5月8日)

金融庁は「国際会計基準審議会の議論内容及び討議資料等の調査分析等」(令和5年度)の成果物を公表しました。

金融庁は、国際会計基準審議会(IASB)の議論内容及び関係資料の調査分析等に関する事務を公益財団法人財務会計基準機構に委託し、その成果物を公表しました。成果物では、2023年5月から2023年11月までの間に開催されたIASB会議で議論された内容等がまとめられております。

ワーク・プラン

【IASB/ISSB】

- (2024年5月28日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2024年5月の会議等)

2024年5月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

- (2024年5月10日)

現在開発中の会計基準に関する今後の計画が改訂されました(2024年5月10日公表分)。

ASBJは、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- 四半期報告書制度の見直しへの対応

- 今後、検討することを予定している旨への記載に変更されています。

- 今後、検討することを予定している旨への記載に変更されています。

- 四半期報告書制度の見直しへの対応

- (2024年5月23日)

現在開発中の会計基準に関する今後の計画が改訂されました(2024年5月23日公表分)。

ASBJは、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- 四半期報告書制度の見直しへの対応

以下の通り、記載が変更(検討内容の明記)されています。- 四半期報告書制度の見直しへの対応について、以下の検討を行うことを予定している。

①企業会計基準第33号「中間財務諸表に関する会計基準」(以下「中間会計基準」という。)及び企業会計基準第12号「四半期財務諸表に関する会計基準」を統合した会計基準等の開発の要否

②中間会計基準に関連する他の会計基準等の修正への対応

- 四半期報告書制度の見直しへの対応について、以下の検討を行うことを予定している。

- 四半期報告書制度の見直しへの対応

- (2024年5月9日)

第525回企業会計基準委員会の概要が公表されました。

ASBJは、2024年5月9日に開催された第525回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>- 中間会計基準に関連する日本公認会計士協会の実務指針の改正依頼

- 上場企業等が保有するベンチャーキャピタル(VC)ファンドの出資持分に係る会計上の取扱い

- 公開草案「リースに関する会計基準(案)」等に寄せられたコメントへの対応

- (2024年5月22日)

第526回企業会計基準委員会の概要が公表されました。

ASBJは、2024年5月22日に開催された第526回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>- IASB公開草案「企業結合-開示、のれん及び減損(IFRS第3号及びIAS第36号の修正案)」への対応

- 金融資産の減損に関する会計基準の開発

- 「正常先のうち低い内部信用格付区分」の取扱いに関するアプローチの再提案

- 以前提案されたアプローチ1は、PDへの依存度が高いものであったと考えられ、重要なのは、企業の判断により正常先に分類される内部格付を3つに区分することであることから、以下のとおり見直すことが考えられる。

- (1)企業の判断により正常先を次の3区分に分類し、債務者単位で債権等を各区分に紐付ける。

- 1.優良格付、2.中間的な格付、3.SICRが生じているとみなす格付 - (2)上記(1)の分類を前提として、次のとおりSICRの判定を行う。

- ①期末時点で「優良格付」及び「中間的な格付」に分類された債務者の債権等はSICRが生じていないとみなす一方、「SICRが生じているとみなす格付」に分類された債務者の債権等はSICRが生じているとみなす。

- ②上記(2)①にかかわらず、「SICRが生じているとみなす格付」に分類された債務者の債権等について、債務者単位で前期末に「中間的な格付」に分類されていた場合には、SICRが生じていないと反証できる。 - (3)上記(1)の分類に関して、自社の内部管理状況を踏まえたうえで企業が判断するものとして、会計基準及び適用指針において詳細な判断指針は提供しない。ただし、実務上の適用に有用と考えられる例示を補足文書で提供する。

- オプションの適用単位(ステップ4)

- ステップ4を採用する金融機関において適用可能なこれまでに提案したオプション(ステップ2及びステップ3で提案したオプションを含む。)を確認したうえで、ステップ4を採用する金融機関におけるオプションの適用単位について、下記の取扱いが考えられる。

- いずれか一方のみを適用するオプション

- 「貸付金に関連する手数料の取扱い(ステップ2)」、又は「約定金利を用いるオプション及び未収利息不計上オプション」

- 「満期保有目的の債券及びその他有価証券に分類される債券に係る償却原価の償却方法(ステップ3)」、又は「満期保有目的の債券及びその他有価証券に分類される債券に係る償却原価の償却方法(ステップ4)」 - 組み合わせて同時に適用するオプション

- 実効金利に代えて約定金利を用いるオプション

- 貸付金に関連する手数料の取扱い(ステップ4)

- 信用減損金融資産に係る未収利息及び対応する利息収益を不計上とするオプション

- 未収利息を不計上とした信用減損金融資産の前期以前に認識した未収利息相当額の取扱い

- 未収利息を不計上とした信用減損金融資産の一部入金の取扱い - 企業が個別に選択して適用するオプション

- 予想存続期間が1年未満の取扱い

- 金融保証契約の発行者側の取扱い

- 債務者単位の絶対的アプローチを最大限活用したアプローチの適用

- 単一の将来予測シナリオのみを考慮するオプション

- 購入された債権(POCIを除く。)の償却原価の償却方法

- POCIの償却原価の償却方法 - 企業が適用したオプションについて財務諸表利用者が理解できるように、企業が適用することを選択したオプションを会計方針として記載することが考えられる。

- 「正常先のうち低い内部信用格付区分」の取扱いに関するアプローチの再提案

- 上場企業等が保有するベンチャーキャピタル(VC)ファンドの出資持分に係る会計上の取扱い

- 四半期報告制度の見直しに関する対応

- 公開草案「リースに関する会計基準(案)」等に寄せられたコメントへの対応