「金融機関向けIFRSニュース 2024年11月」(2024年12月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2024年11月」(2024年12月掲載)

銀行・証券・保険・リース・クレジットカード

Deloitteが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2024年11月」

Deloitteが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆サステナビリティ

■ IAASBによるサステナビリティ保証業務に関する基準の公表

IAASBは、国際サステナビリティ保証基準(ISSA)5000「サステナビリティ保証業務の全般的な要求事項」を公開しました。本基準の公開草案は2023年8月2日に公表され、コメント募集ののち(期限:2023年12月1日)、今般最終化されました。また、公開草案からは、主に、基準の適用範囲、品質管理、限定的保証及び合理的保証、報告及びコミュニケーションの点が修正されています。本基準は、投資家、規制当局、及びその他の利害関係者に対するサステナビリティ情報の信頼性を高めることを目的に、あらゆるサステナビリティ保証業務に適した包括的かつ単独の基準として機能します。また、本基準は、あらゆるサステナビリティ・トピックや、複数のフレームワークのもとで作成されたサステナビリティ情報に適用され、職業会計士と非会計士の保証実務家の両者による使用を想定しています。

■ SSBJによる公開草案「指標の報告のための算定期間に関する再提案」の公表

SSBJから公開草案「指標の報告のための算定期間に関する再提案」が公表されました。SSBJは、我が国のサステナビリティ開示基準の公開草案(2024年3月に公表し、2024年7月末期限で意見募集した案)について再審議を行った結果、当該公開草案の提案を修正することとしたもののうち、SSBJが改めてコメントを求めることが適切であると考えた論点について、コメントを求めています。コメントの提出期限日は2025年1月10日です。

本公開草案では、適用基準案及び気候基準案について一部変更しており、具体的に気候基準案では、サステナビリティ関連財務開示(及び関連する財務諸表)の報告期間と、温室効果ガス排出量の算定期間との間に差異が生じる場合、合理的な方法により期間調整を要求する(企業の実態を反映する期間調整の方法は様々な方法が考えられるため、具体的に定めない)ことを再提案しています。

◆その他

■ IASBによる公開草案「引当金-的を絞った改善(IAS第37号「引当金、偶発負債及び偶発資産」の修正案)」の公表

IASBは、公開草案IASB/ED/2024/8「引当金-的を絞った改善(IAS第37号「引当金、偶発負債及び偶発資産」の修正案)」を公表しました。公開草案では、下記の3つの分野で的を絞った改善が提案されております:

(a) IAS第37号における負債の定義を、「概念フレームワーク」における負債の定義に合わせるために更新する。

(b) 引当金の測定に関して以下を規定することを提案する。

(i) 現在の義務を決済するための支出は、義務に直接関連するコストで構成され、これには、当該義務を決済するための増分コストと、当該種類の義務の決済に直接関連する他のコストの配分の両方が含まれる。

(ii) 使用する割引率は、リスクフリー金利、すなわち、不履行リスクを除外した金利でなければならない。

この公開草案に対するコメント期間は2025年3月12日までとなっています。Deloitteではニュースレター「iGAAP in Focus - 財務報告:IASBは引当金の会計処理について的を絞った改善を提案」(日本語版はこちら)を発行し、当公開草案の概要を解説しています。

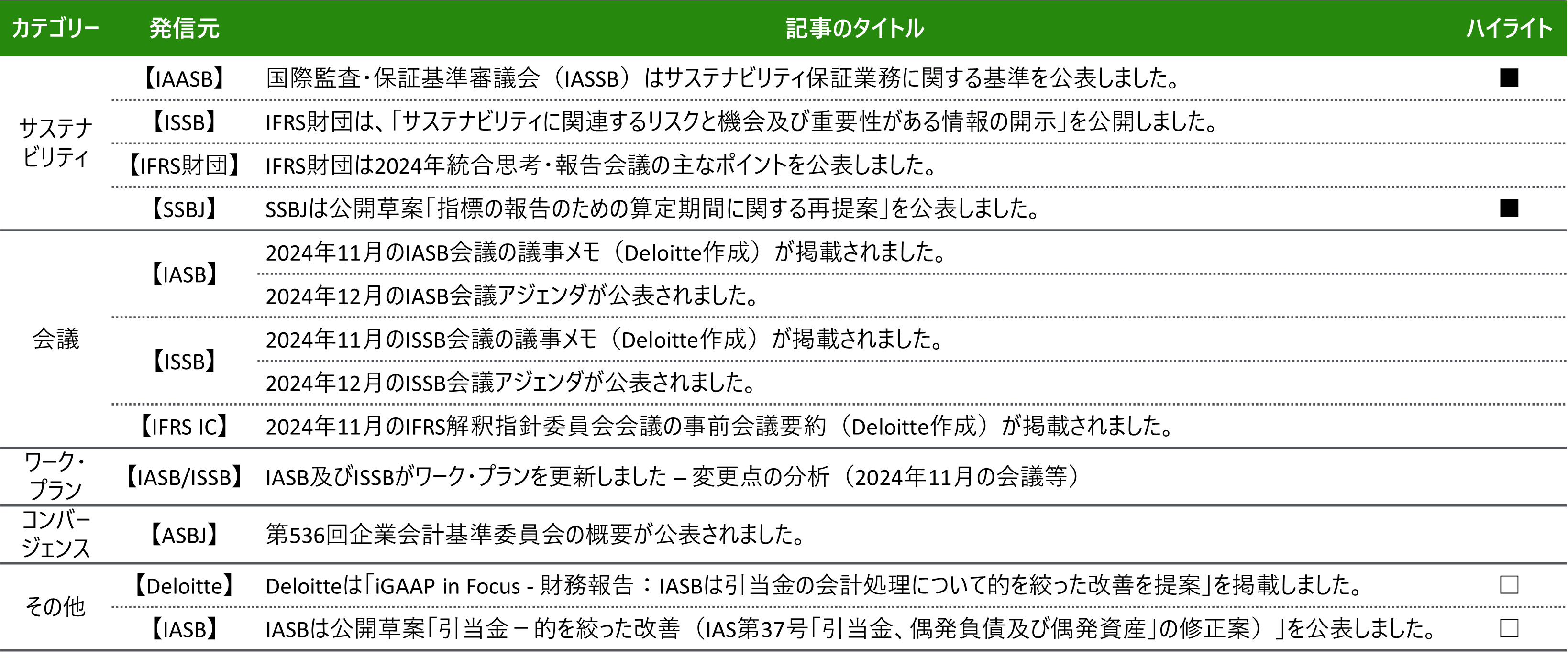

<今月の配信記事一覧>

<記事概要>

サステナビリティ

【IAASB】

(2024年11月13日)

国際監査・保証基準審議会(IASSB)はサステナビリティ保証業務に関する基準の最終版を公表しました。

IAASBは、国際サステナビリティ保証基準(ISSA)5000「サステナビリティ保証業務の全般的な要求事項」を公開しました。プレス・リリースによると、本基準は、投資家、規制当局、及びその他の利害関係者に対するサステナビリティ情報の信頼性を高めることを目的として、あらゆるサステナビリティ保証業務に適した包括的かつ単独の基準として機能します。また、本基準は、あらゆるサステナビリティ・トピックや、複数のフレームワークのもとで作成されたサステナビリティ情報に適用され、職業会計士と非会計士の保証実務家の両方による使用を想定しています。

さらに、IAASBと証券監督者国際機構(IOSCO)の議長のインタビューにおいて、それぞれISSA 5000について言及しています。IAASBの議長は、この保証基準は、特にEUの企業サステナビリティ報告指令(CSRD)の要求事項との互換性を認識し、すべての法域で機能するグローバルなベースラインを構成すると発言しました。また、IOSCOの議長は、IOSCOは保証基準が期待を満たしているかどうか評価したうえで、各法域の取り決めを考慮しつつ本基準を活用することを奨励すると発言しました。

【ISSB】

(2024年11月19日)

国際サステナビリティ基準審議会(ISSB)は、「サステナビリティ関連のリスクと機会及び重要性がある情報の開示」を公表しました。

ISSBは、短期、中期、長期に渡り企業のキャッシュ・フロー、ファイナンスへのアクセス、資本コストに影響を与えることが合理的見込み得るサステナビリティ関連のリスクと機会に関する重要性がある情報を識別し開示するという必須のタスクを企業が遂行できるよう支援する、新しい包括的なガイドを公表しました。また、本ガイドでは、ISSB基準を適用している企業が、特にIFRS会計基準を適用した財務諸表を作成する際の重要性を判断する際、既に従っているプロセスからどのように便益が得られるかについても説明しています。本ガイドには以下のトピックが含まれております。

- ISSB基準における重要性がある情報の定義とその適用

- 企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会、及びISSB基準におけるその適用

- 重要性がある情報の識別と開示

【IFRS財団】

(2024年11月8日)

IFRS財団は2024年統合思考・報告会議の主なポイントを公表しました。

IFRS財団は、2024年10月18日に開催された2024年統合思考・報告会議(The 2024 Integrated Thinking and Reporting Conference)におけるディスカッションの主なポイントを公表しました。プレス・リリースでは主なポイントとして、①統合報告フレームワークは、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2号「気候関連開示」の適用を支援する強力なツールであること、②統合思考は企業がサイロ化を解消し、ガバナンスを強化できること、③統合報告書におけるIFRS S1号及びIFRS S2号の使用は、統合報告書を既に公表している作成者にとってメリットがあること、④統合報告書は、投資家に焦点を当てた情報を提供するのに役立つこと、⑤統合報告フレームワークは、IASBとISSBにとって重要なリソースであること、⑥統合報告書の利害関係者のコミュニティは幅広く活発であること、が紹介されています。

【SSBJ】

(2024年11月29日)

SSBJは公開草案「指標の報告のための算定期間に関する再提案」を公表しました。

SSBJから公開草案「指標の報告のための算定期間に関する再提案」が公表されました。SSBJが、我が国のサステナビリティ開示基準の公開草案(2024年3月に公表し、2024年7月末期限で意見募集した案)について再審議を行った結果、当該公開草案の提案を修正することとしたもののうち、SSBJが改めてコメントを求めることが適切であると考えた論点について、コメントを求めています。コメントの提出期限日は2025年1月10日です。

本公開草案では、適用基準案及び気候基準案について一部変更しており、具体的に気候基準案では、サステナビリティ関連財務開示(及び関連する財務諸表)の報告期間と温室効果ガス排出量の算定期間との間に差異が生じる場合(地球温暖化対策の推進に関する法律(温対法) により測定することを選択する場合も含む)、合理的な方法により期間調整を行い、報告期間に係るGHG排出量を算定することを再提案しています。なお、SSBJ基準は期間調整ための合理的な方法を具体的に定めておらず、本公開草案と併せて、SSBJ事務局より解説記事のドラフト「【参考資料】期間調整を行う場合の合理的な方法の例(案)」が公表されております。

会議

【IASB】

(2024年11月25日)

2024年11月のIASB会議の議事メモ(Deloitte作成)が掲載されました。

2024年11月19日から20日にかけて開催される当会議では、以下を含むトピックが議論されました。

- IFRS会計タクソノミ(IFRS第18号「財務諸表における表示及び開示」)

(暫定決定事項あり)- IASBは、2025IFRSタクソノミに、下記の開示について詳細デリングを含めることを暫定決定しました。

- 経営者が定義した業績指標(MPM)に関する開示

- 純損益計算書及び特定の費用の性質別の開示

- IASBは、2025IFRSタクソノミに、下記の開示について詳細デリングを含めることを暫定決定しました。

(2024年11月30日)

2024年12月のIASB会議アジェンダが公表されました。

2024年12月9日から11日にかけて開催される当会議では、以下を含むトピックを議論する予定です。

- IFRS会計タクソノミ

- 企業結合-開示、のれん及び減損

【ISSB】

(2024年11月26日)

2024年11月のISSB会議の議事メモ(Deloitte作成)が掲載されました。

2024年11月20日から21日にかけて開催された当会議では、以下を含むトピックが議論されました。

- IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2号「気候関連開示」の導入支援

(暫定決定事項あり)- ISSBは、IFRS S1号及びIFRS S2号の修正の影響、潜在的な修正を評価のための規準及び2024年9月の会議で提起された導入に関する課題や懸念から想定される潜在的修正に対する規準の適用について議論しました。ISSBは、導入に関する課題や懸念に関連してIFRS S1号及びIFRS S2号の潜在的な修正を評価するための規準について、暫定決定しました。

- 人的資本

(暫定決定事項なし) - 生物多様性、生態系及び生態系サービス(BEES)

(暫定決定事項なし)

SSBJによるISSB Updateの日本語訳は、こちら(SSBJのウェブサイト)

(2024年11月29日)

2024年12月のISSB会議アジェンダが公表されました。

2024年12月11日に開催される当会議では、以下を含むトピックを議論する予定です。

- 人的資本

- SASBスタンダードの向上

【IFRS IC】

(2024年11月25日)

2024年11月のIFRS解釈指針委員会会議の事前会議要約(Deloitte作成)が掲載されました。

2024年11月26日に開催される当会議では、以下を含むトピックを議論する予定です。

- 「評価損益に対する担保差入」契約の変動証拠金担保(マージン・コール)に係るキャッシュ・フローの分類(IAS第7号「キャッシュ・フロー計算書」)

2024年6月にIFRS ICは、企業がキャッシュ・フロー計算書において、コモディティを事前に決定された価格で将来の所定の時期に購入又は売却する契約に係るマージン・コールに関する現金の支払及び受取りをどのように表示するか要望書を受取り、回答者の太宗は、IFRS ICの結論及び基準設定プロジェクトを追加しないという暫定的な決定に同意しました。スタッフは、IFRS ICの結論に反対する人々からのコメントを分析した後も、暫定的なアジェンダ決定の結論を支持し、アジェンダ決定を最終化することを推奨する予定です。 - 財務諸表における気候関連リスク及びその他の不確実性

IASBは、2024年7月に公表された企業がIFRS会計基準を適用して財務諸表における気候関連及びその他の不確実性の影響を報告する方法の設例について、IFRS ICメンバーに対して開発アプローチに関する意見及び設例に対するコメントを求める予定です。

ワーク・プラン

【IASB/ISSB】

(2024年11月26日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2024年11月の会議等)

2024年11月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

(2024年11月18日)

第536回企業会計基準委員会の概要が公表されました。

ASBJは、2024年11月18日に開催された第536回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>

- IASB公開草案「持分法会計―IAS第28号『関連会社及び共同支配企業に対する投資』(202x年改訂)」への対応

- 金融資産の減損に関する会計基準の開発

- 未収金及び貸付金等の取扱い(ステップ5)

- 未収金について、IFRS第9号「金融商品」の単純化したアプローチの対象としない。

- 貸付金等について、ステップ5独自のオプションを設けない。

- 減損の定めの対象に関する検討(IFRS第9号第5.5.1項)

- 債権及び満期保有目的の債券とその他有価証券に分類される債券

- 金融商品会計基準第14項における「貸倒見積高に基づいて算定された貸倒引当金」という用語を「予想信用損失の見積高に基づいて算定された貸倒引当金」に置き換える。

- 償却原価を貸付金の原則的な測定方法とするかどうかについては、金融商品の分類及び測定に関するIFRS第9号の定めの取入れ方を検討する際にあわせて検討を行う。

- 満期保有目的の債券とその他有価証券に分類される債券については、予想信用損失モデルの対象とするかの結論が出た後、金融商品会計基準への取入れ方について検討する。 - リース債権

- リース債権については、金融商品会計基準において明示したうえで予想信用損失モデルの対象となる旨を記載する。

- リース投資資産については、金融商品会計基準には取り込まず、リース会計基準における現状の記載を必要に応じて見直す。 - 契約資産

- 契約資産に関する取扱いは金融商品会計基準に含めず、現行の日本基準のとおり、契約資産の会計処理は金融商品会計基準における債権の取扱いに準じて処理する旨を収益認識会計基準において定める。 - ローン・コミットメント及び金融保証契約

- 金融商品会計基準にローン・コミットメント及び金融保証契約を取り入れ、予想信用損失モデルの対象とする旨を記載する。

- ローン・コミットメント及び金融保証契約に係る詳細な取扱いは、新適用指針において定める又は金融商品実務指針を削除又は修正する。

- 実務指針第61号における債務保証引当金の会計処理及び表示に関する定めについて削除するように日本公認会計士協会に依頼する。

- 債権及び満期保有目的の債券とその他有価証券に分類される債券

- IFRS第9号の定めの取入れ方の検討(第5.5.2項から第5.5.20項)

- IFRS第9号の第5.5.2項から第5.5.20項の個々の定めについて、第536回では、ハイレベルな内容かどうかやステップ2と4で共通する原則か否かの観点から金融商品会計基準又は金融商品減損会計適用指針(新適用指針)のいずれかに取り入れるかどうか検討し、金融商品会計基準に取り入れる場合は、取入れのイメージが示された。

- 未収金及び貸付金等の取扱い(ステップ5)

- バーチャルPPA(電力購入契約)に係る会計上の取扱い

その他

【Deloitte】

(2024年11月14日)

Deloitteは「iGAAP in Focus - 財務報告:IASBは引当金の会計処理について的を絞った改善を提案」を掲載しました。

Deloitteは、「iGAAP in Focus - 財務報告:IASBは引当金の会計処理について的を絞った改善を提案」を掲載しました。本資料では、IASBが2024年11月12日に公表した公開草案(ED)「引当金―的を絞った改善」で示されたIAS第37号「引当金、偶発負債及び偶発資産」の修正案(前記事参照)の概要を説明しています。

<目次>

- 背景

- 修正案

- 発効日、経過措置及びコメント期間

- さらなる情報

【IASB】

(2024年11月12日)

IASBは公開草案「引当金-的を絞った改善(IAS第37号「引当金、偶発負債及び偶発資産」の修正案)」を公表しました。

IASBは、公開草案IASB/ED/2024/8「引当金-的を絞った改善(IAS第37号「引当金、偶発負債及び偶発資産」の修正案)」を公表しました。公開草案では、下記の3つの分野で的を絞った改善が提案されております:

(c) IAS第37号における負債の定義を、「概念フレームワーク」における負債の定義に合わせるために更新する。

(d) 引当金の測定に関して以下を規定することを提案する。

(iii) 現在の義務を決済するための支出は、義務に直接関連するコストで構成され、これには、当該義務を決済するための増分コストと、当該種類の義務の決済に直接関連する他のコストの配分の両方が含まれる。

(iv) 使用する割引率は、リスクフリー金利、すなわち、不履行リスクを除外した金利でなければならない。

なお、公開草案に対するコメント期間は、2025年3月12日までとなっています。