サービス

金融機関における貸倒引当金の見積方法の見直しに係る助言サービス

将来予測を組み込んだ貸倒引当金の計算方法の検討

目次

- 金融検査マニュアルの廃止と各金融機関の現状

- デロイト トーマツ グループのソリューション

- 融資ポートフォリオと貸倒引当金のAs-Is 分析・評価

- 貸倒引当金の見積に係るTo-Be計算方法の助言

- 実務への適用に係る助言

金融検査マニュアルの廃止と各金融機関の現状

金融庁は、2019年12月18日に金融検査マニュアルを廃止すると共に、「ディスカッション・ペーパー『検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方』」 (以降、“DP”という)を公表しました。この中で、金融機関の融資業務については、経営理念を出発点とし、これと整合的な形で経営戦略・各方針を策定するとともに内部管理態勢を構築し、融資方針からリスク管理、自己査定・償却・引当までの実務が一貫性をもって進められることが望ましい旨が謳われています。

一方、金融機関は、金融危機等を経て、マイナス金利導入等の厳しい収益環境の中で着実に融資規模を拡大してきました。しかしながら、足元では、COVID-19の影響等により個別債務者の業績が急激に悪化しつつあり、将来の経済状況の先行きの不透明感も相俟って、融資ポートフォリオの信用リスクの悪化が想定されます。

デロイト トーマツ グループのソリューション

我々、デロイト トーマツ グループは、会計・監査の高い専門性および企業が営む多様なインダストリーに対する知見、デロイト トーマツ グループのネットワークを駆使し、金融機関が将来の信用リスク悪化に対応するための貸倒引当金の見積方法の見直しに係る助言サービスを提供します。

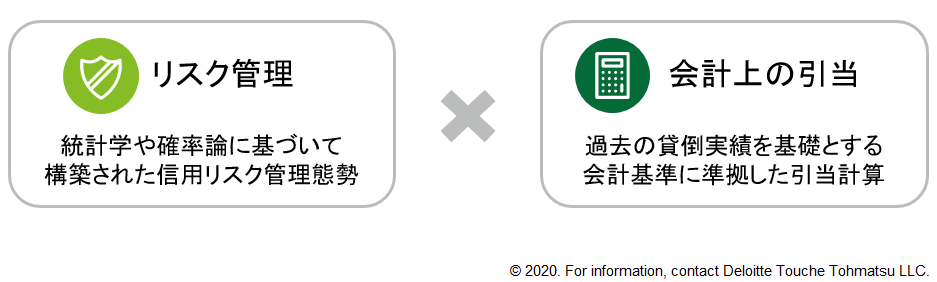

コンセプトは、リスク管理と会計上の引当の組み合わせによる将来予測を考慮した貸倒引当金の計算方法の模索です。

例えば、COVID-19の影響による長期的な景気悪化を想定した場合、債務者毎の信用リスク評価に織り込むことの他、過去実績だけでなく景気の悪化等の将来予測を織り込んだ貸倒引当金の見直しも視野に入れる必要があります。

デロイト トーマツ グループは、金融庁の金融検査マニュアル廃止対応も踏まえて、マクロ経済指標等と過去の貸倒実績等の相関分析やポートフォリオ分析・評価を用いて、将来予測を織り込んだ貸倒引当金の見直しを行えるよう、以下のメニューにて助言サービスを展開します。

デロイト トーマツ グループのサービスメニュー

STEP1:融資ポートフォリオと貸倒引当金のAs-Is 分析・評価

STEP1では、金融機関における現状の融資姿勢、融資ポートフォリオと貸倒引当金計算方法等を理解し、様々な切り口で特長のある融資ポートフォリオのグルーピングや過去の貸倒実績の状況分析を実施します。

融資方針、信用リスク管理態勢、引当実務の理解

融資ポートフォリオのどの部分にどのような引当金の計算方法が適しているか、見直しの方針を検討するために、現状の融資方針、信用リスク管理の枠組み、償却・引当方法および当該方法論決定の根拠等を把握し、それぞれの特徴や見直しに必要と想定されるデータの保有状況について調査します。

〔把握したい既存プロセスのイメージ〕

融資ポートフォリオ、貸倒実績の分析

上記にて認識した現状の融資方針や信用リスク管理の枠組みをもとに、融資ポートフォリオの特徴・傾向および過去の貸倒実績を分析します。分析結果を踏まえ、貸倒引当金の見積手法の見直しを検討する融資ポートフォリオの特定およびどのような方向性の計算方法を指向してSTEP2を進めていくかの方針策定に関して助言を行います。

STEP2:貸倒引当金の見積に係るTo-Be計算方法の助言

計算方法の洗い出し

金融検査マニュアルが廃止された後も、金融商品会計基準や銀行等金融機関の貸倒引当金等の監査上の取扱いについて定めた「銀行等金融機関の資産の自己査定並びに貸倒償却及び貸倒引当金の監査に関する実務指針」(銀行等監査特別委員会報告第4号)は残るため、貸倒引当金に対する規制は変化しません。しかしながら、金融当局による検査の手引きであり、実務上の指針となっていた金融検査マニュアルが参考資料と位置付けられることによって、見積方法再検討の機運が高まっています。また、COVID-19のように将来における予想損失に影響を及ぼす事象の発生によって、見積方法の見直しが必要な金融機関もあると思われます。この見直しにおいては当然のことながら各金融機関のポートフォリオの特性を踏まえる必要があり、これは各金融機関が工夫を凝らすことができる領域でもあります。

STEP2では、STEP1のAs-Is分析・評価を踏まえ、各金融機関の状況に応じたTo-Beの貸倒引当金計算方法について検討を実施し、計算方法の洗い出しを行いながら、現状の引当金額からのインパクトを試算します。

例えば、一般貸倒引当金の計算であれば、以下のような要素について計算上の工夫を行うことが考えられます。

〔貸倒引当金を見直す上で考慮する主な要素のイメージ〕

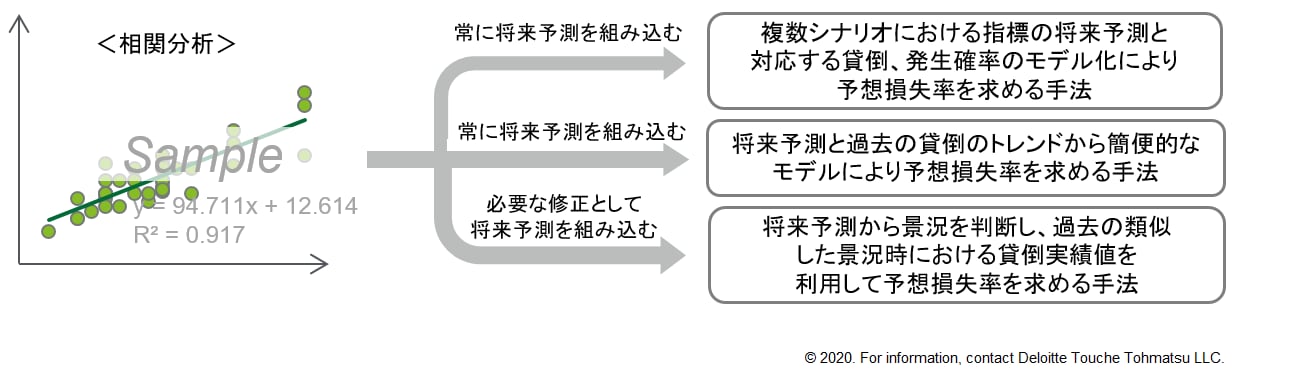

将来予測の組み込み

多くの金融機関における最大の課題は、過去の貸倒実績に基づく計算の比重が高いために、安定した景気状況が継続した後の景気後退期に入る転換点において、引当金不足が生じる懸念への対応と考えられます。この課題に対する解決策としては、金融庁のDPではマクロ経済指標の予測(例:GDPの予測)などが例として挙げられていますが、過去実績だけでなく、将来予測の要素を計算に組み込むことが必要です。STEP2では、STEP1のAs-Is分析・評価をもとに、金融機関のリスク管理で使用されている様々な経済指標等から貸倒のトレンドとの相関分析に基づいて融資ポートフォリオと親和性のあるものを抽出し、当該指標の直近推移や将来の予測を貸倒引当金の予想損失率に反映することの可否を検討します。

〔貸倒引当金の計算への反映イメージ〕

STEP3:実務への適用に係る助言

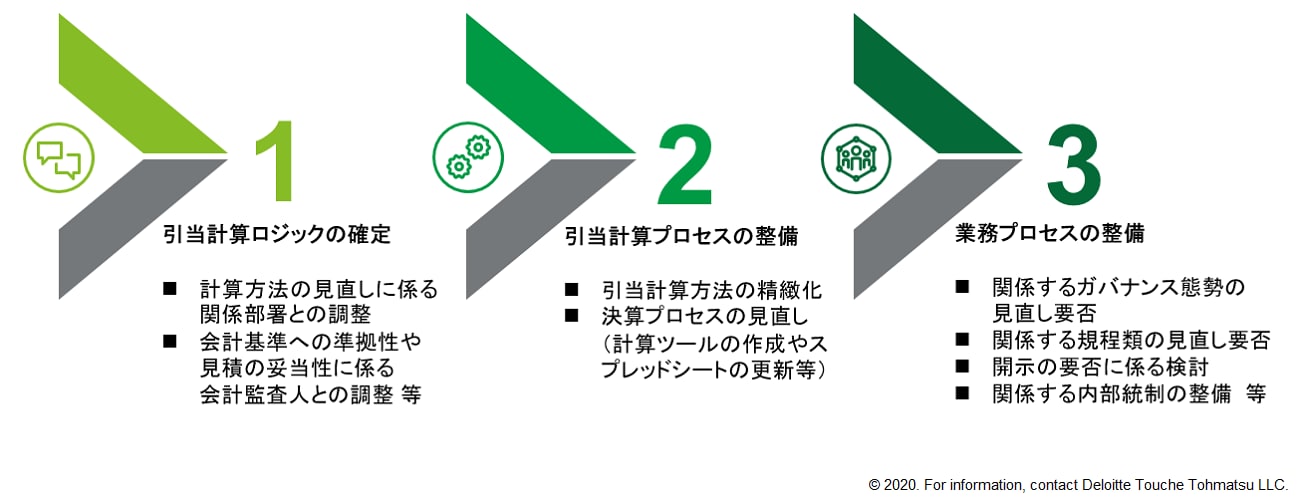

ロジックの確定とプロセスの整備

貸倒引当金の見直しは融資業務の主たるリスクである信用リスクに関する重要な領域であるため、様々な関係者との調整が必要となります。

STEP3では、 STEP2で検討したTo-Beの貸倒引当金計算手法の中から、実際に採用する手法を確定し、決算実務等のプロセスに落とし込むまでを取り扱います。

実務への適用の流れを分解すると、以下の3つに区分されますが、デロイト トーマツ グループは、決定した貸倒引当金の計算手法を実務へ落とし込めるよう、それぞれの場面で必要な助言を提供します。

〔実務への適用の流れ〕

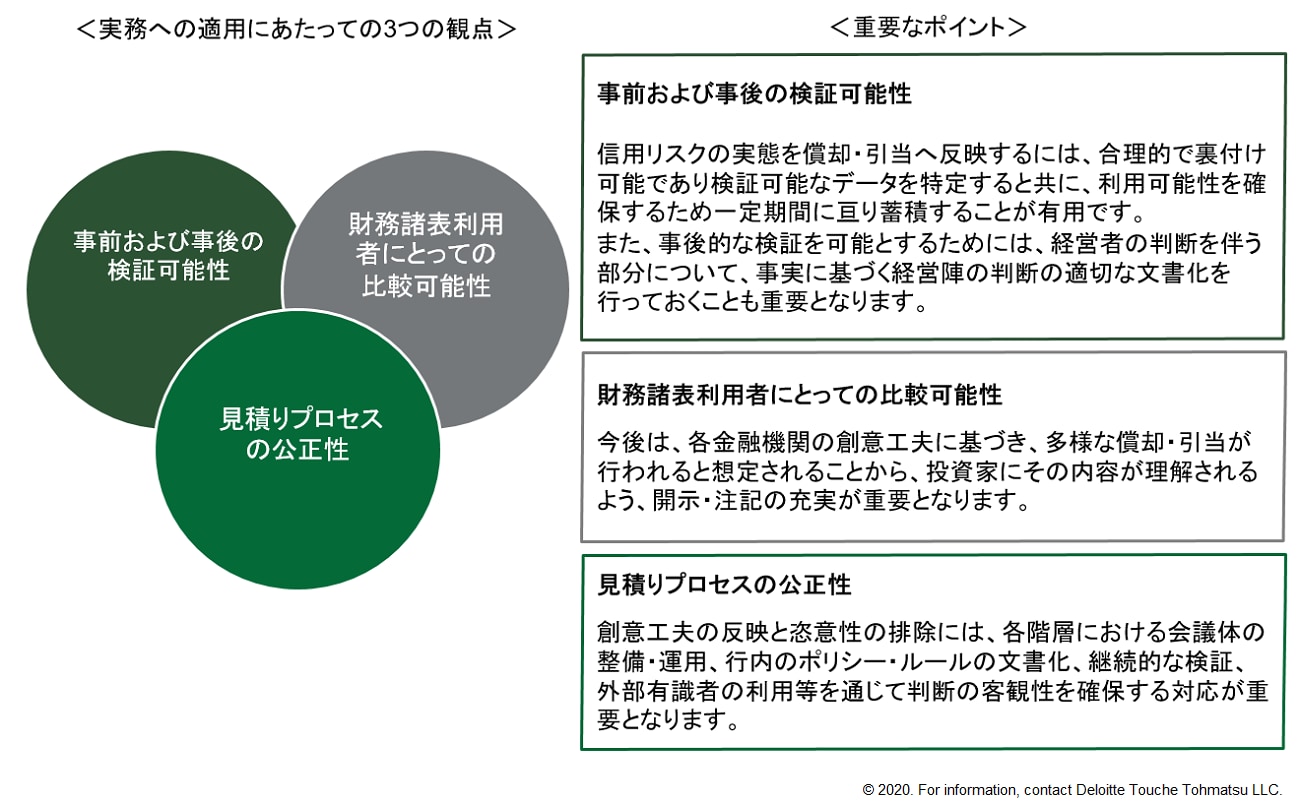

なお、貸倒引当金は会計上の見積りであるため、計算される値は客観的かつ検証可能である必要があります。

そのため、実務への適用にあたっては、公正性・検証可能性・比較可能性の3つを押さえながら、各プロセスを整備していくことになります。

デロイト トーマツ グループの助言サービスにおいては、以下のポイントを踏まえた助言を提供します。

プロフェッショナル

桑原 大祐/Daisuke Kuwabara

有限責任監査法人トーマツ パートナー