役員報酬ガバナンスの強化に向けた「報酬委員会」の設計と運用(3) ブックマークが追加されました

ナレッジ

役員報酬ガバナンスの強化に向けた「報酬委員会」の設計と運用(3)

報酬決定の透明性・客観性向上への要請に応える検討・議論プロセス

労務行政研究所:労政時報3991号(2020. 4.10)より転載

役員報酬決定の透明性・客観性向上に向けたコーポレートガバナンス・コードの2018年改訂、さらに2019年1月に改正された「企業内容等の開示に関する内閣府令」により、日本でも役員報酬ガバナンスの新しい時代が始まった。一方、その役割を中心的に担うべき報酬委員会の運営実態は、英国などガバナンス先進国の企業と比べてまだ手探りの状況と見られている。そこで今回は、これからの報酬委員会の設計・運営の在り方や、先進企業の取り組みから学ぶべきポイント等について解説した。

5.英国企業に学ぶ先進的な報酬委員会の運営

[1]先進企業の例に見る運営ポイント

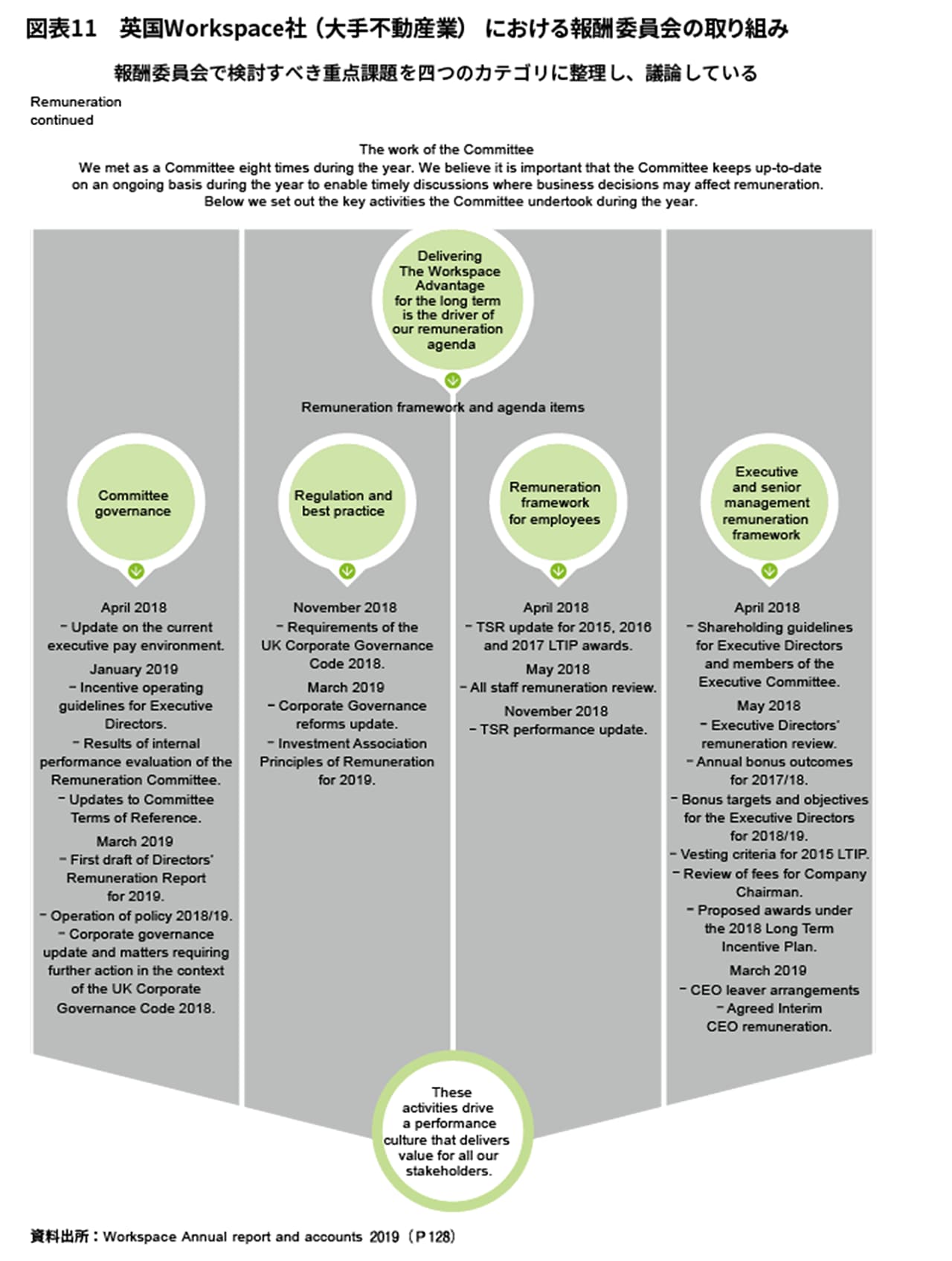

既に述べたように、報酬委員会の運営について、一日の長があるのが英国である。ここでは、その英国内でも先進的といえる、不動産業大手のWorkspace Group(以下、Work space)の事例を示しながら見ていこう。

(1)プロセス

報酬委員会運用の基本は、日英を問わず、愚直にPDCAプロセスを実行することである。この実施に当たって、適切なインプットとアウトプットが何かを期初に定めることが重要だ。すなわち、1年間の実施計画と重点検討課題を設定し(P)、必要となる各種分析や検討を行い(D)、進捗(しんちょく)確認とともに投資家・株主の声を聞いて必要な修正を行い(C)、当年度・もしくは次年度にさらなる改善を行う(A)という流れを確立することが求められる。

この中で、Workspaceの報酬委員会では、重点検討課題の設定を特に重視している(PDCAのうち、Pに相当する部分)。既に述べたように、報酬委員会は多くの企業で年間4~5回程度かつ1回当たり1~2時間という限られた時間でやりきらねばならない。このため焦点を絞った議論が必要となる。

[図表11]を見ていただきたい。Workspaceでは、前年度からの検討の結果から、特に重点的に検討すべき項目を四つのフレームワーク(報酬委員会ガバナンス/報酬規制と他社の好取り組み事例/従業員報酬/役員報酬)に分類し(P)、それらについて各回の委員会で検討を行っている(D)。また、第三者機関を通じた外部評価に基づいて、報酬委員会評価を実施している(C)。これらの結果を踏まえ、翌年度以降の報酬委員会運営をより良いものにできるよう改善を図っている(A)。

[図表11]より当該年度においては、中長期戦略や業績結果と自社の報酬制度がどのように関連しているかについて重点的に検討されたことが伺える。

(2)運営方法

英国において、報酬委員会の委員には、原則的に非業務執行取締役(日本でいう社外取締役のイメージ)が就く。

報酬委員会の出席者は、報酬委員のほかに、取締役会議長(社外)や、社内者としてCEO、CHRO、Company secretary(会社秘書役、日本のイメージでは総務担当取締役に近い)と事務局、加えて外部アドバイザーが出席することが通常である。業務執行取締役(CEO等)が自身の報酬額を決定する際には、当然のことながら当該議論には同席しない。例えば、CEOには自身の業績達成状況の報告をさせた後、別途委員のみで報酬額の決定に関する議論を実施することが多い。また報酬額の決定を議論する際に必要となる書類は、外部アドバイザーが素案作成を行う。

ちなみに、英国ロンドン証券取引所に上場する時価総額上位100企業(FTSE100)では90%以上、上位350企業(FTSE350)でも、4社に3社(75%)が報酬委員会で外部アドバイザーを活用し、その社名を公表している。他社の好取り組み事例・法改正情報、役員報酬と業績の連動性や役員の不祥事等の際の報酬返還に関するリスク管理規程の整備、報酬ベンチマークデータ分析などの工数がかかる作業を内部と外部で役割分担することで、事務局の負担を下げつつ、本質的な議論に集中できるようにしている。

また多くのベストプラクティス企業では、報酬委員会で使用する資料にも工夫を凝らしている。1回の委員会で扱う議題は、3件から多いときで10件近いときもある。

このため、資料構成はできるだけシンプルな構成かつ、意味のある情報が盛り込まれるようになっている。典型的には、①検討背景と課題、②対応の方向性、③事務局による推奨案(オプションを含む)、④その他考慮すべき事項(リスク等)の四つが盛り込まれている。

[2]ベストプラクティス企業から学ぶべき示唆

報酬委員会運営に関するベストプラクティス企業では、①取り組み意識、②適切な体制と予算、③企業戦略や文化と報酬の一貫性の3点を特に重視して運用を行っている。

(1)高い取り組み意識

事務局を担うメンバーにとって、報酬委員会を開催・運営することは、社内外の役員が多数関与するという点からも厄介かつ面倒なことであろう。しかし、報酬委員会の場を積極的に活用し、対外的な開示を行うことで、その煩雑な作業を超えるメリットがもたらされることを、ベストプラクティス企業は深く認識しており、取り組みへの意識も高い。その結果、報酬委員会での議論の内容や質も、より充実したものとなっている。

報酬委員会を通じた情報開示によるメリットの一つは、機関投資家等からの投資を呼び込み、株価(企業価値)を向上させることである。実際、ISS等の大手議決権行使助言会社は「役員報酬と業績およびESG指標との連動性の有無」やその開示度合いによって、投資決定の判断基準を提供しており、機関投資家はそれらの結果等も踏まえて投資決定の判断を行っている。

二つめのメリットは、企業の誠実さ(インテグリティ)を積極的に示すことで高い企業イメージを獲得できることだ。いまやガバナンス、とりわけ報酬開示は世間の高い注目を集めるものとなっており、開示を積極的に行う企業は報酬の透明性や妥当性に自信がある、というシグナリング効果をもたらす(他方、適切な報酬開示をしていない、もしくは他社と同様の、形式ばった文言ばかりが並ぶ企業は、“私たちは報酬の問題をきちんと議論できていません”というシグナルを発しているともいえよう)。コニカミノルタや住友商事のように、報酬委員会委員長が統合報告書等で報酬の取り組みを説明する企業も増加している。このように報酬委員会の実施とその開示のポジティブな面を熟知している企業の委員会事務局は、わが国における先進的な事例といえる。

三つめのメリットは、社内外の人材確保である。報酬委員会を通じた報酬決定プロセスの透明性向上と開示は、社外人材の獲得や引き留めだけでなく、一般社員も含む社内メンバーにも好影響をもたらす。自社は、どの業績指標や目標に注力すべきか、その結果、将来的に当該ポジションに就いたときにはどの程度の報酬を得ることができるのか、といったことを社外のみならず社内のメンバーも予測できるようになる。

日系企業は欧米企業とは異なり、役員人材を他社と奪い合うことはまだ少ないが、自社内の優秀な人材を中長期的に引き留めるという観点でも、競争力ある役員報酬制度の構築を委員会で議論することは必須のものとなる(人事担当者の立場で、卑近な例を挙げると「人事担当役員になれば1億円の報酬を得られる」ということが分かっていれば、転職せずに自社で頑張ろうと思う人も多く出る)。

(2)適切な体制と予算の確保

報酬委員会を適切に運用していくためには、それなりの人員と予算が必要となることを、ベストプラクティス企業は理解している。ガバナンス先進国である英国においては、年間4~5回の報酬委員会を実施するに当たり、外部からの情報収集やアドバイザーからのサポートを得るための予算として、おおむね1000万~1500万円程度を確保している。他方、多くの日系企業における報酬委員会事務局のメンバーは、人事・総務部門や秘書部門との兼任者である。結果として(望まないもののやむを得ず)片手間の作業となりやすく、情報収集を行うだけの十分な時間やリソースも不足しがちである。

効果的な委員会運営を行うためには、外部に依頼できる部分は任せつつ、取締役会や報酬委員会のメンバーとの間の調整や説明に力点を置くほうが、自社の限られたリソースを、より付加価値の高い業務に振り向けられるといえよう。

(3)企業戦略・文化や事業特性との整合性

役員報酬制度を有効に機能させるためには、企業戦略・文化や事業特性と制度との整合を図る必要がある。しかしながら、多くの日系企業では、それらと役員報酬の決定に関する業績指標(KPI)が必ずしも一致しておらず、また事業戦略を左右する事業特性や事業ステージに応じたKPIも十分に議論されていない。

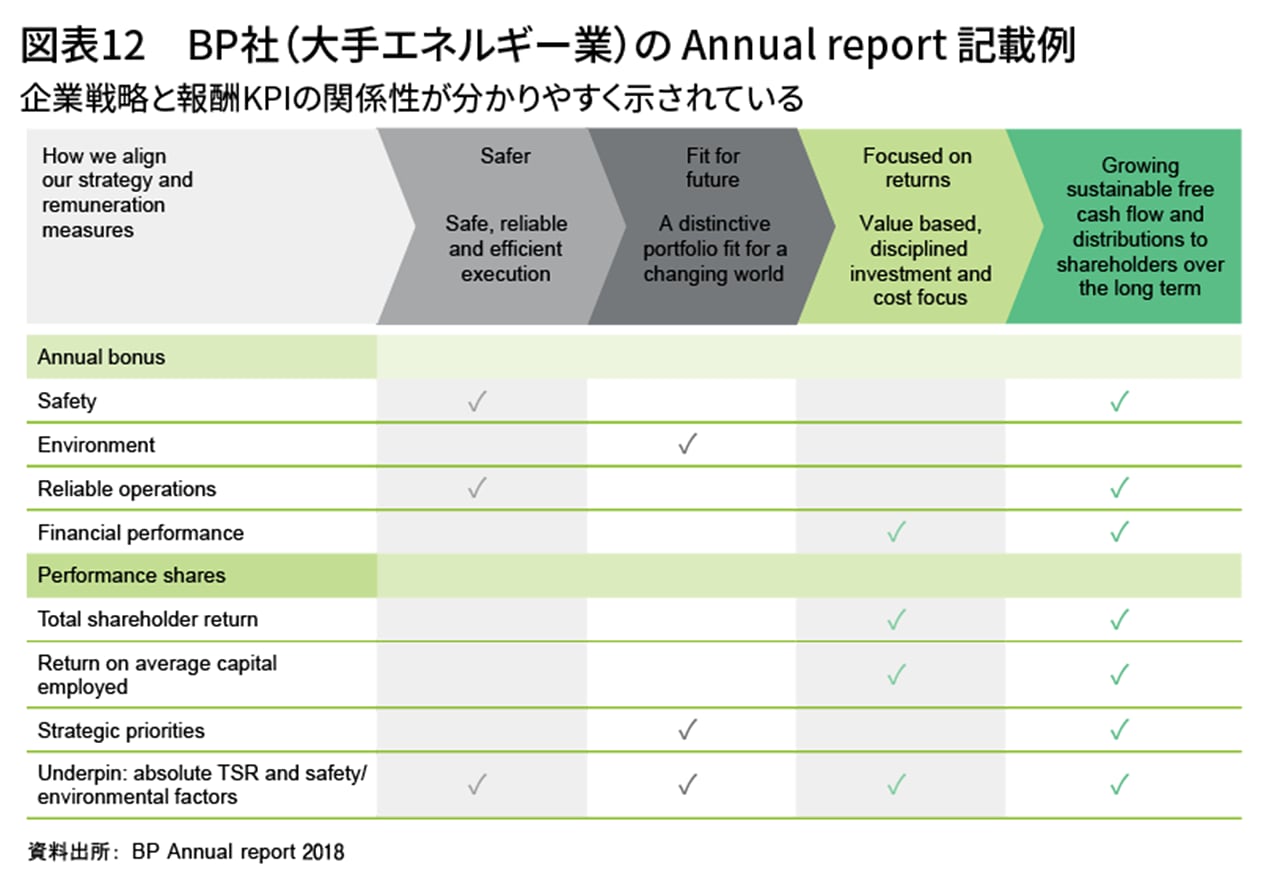

例えば、スタートアップや成長期にある企業であれば、売上高成長率等、今後の成長性を重視したKPIであることが望ましいであろう。また成熟期にある企業やインフラ系企業のように急激な成長を望みにくい業態であれば、[図表12]で示すように、株主への還元(TSR=株主総利回り等)やESG等を重視した指標がより望ましいといえる。ベストプラクティス企業では、自社の企業戦略と役員報酬制度(KPI)の関係性を明確に意識しており、結果として強いインセンティブとして機能している。

わが国では、株式報酬の導入といった報酬の形式論が本格的に始まったところであり、多くの報酬委員会では、KPIを含む報酬の具体的な中身にまで議論が及んでいない。「役員報酬制度が、役員の動機づけに本当につながっているか?」や「インセンティブ制度だけではなく、不正発覚や自己都合退任時における報酬リスク管理として何を整備すべきか」といった議論は、これからというのが実情だ。今後は、日系企業の報酬委員会でも、役員報酬制度の質的な中身に関する議論を充実させていく必要があるだろう。

終わりに―報酬委員会運営に関する成熟度チェックリスト

本稿では、役員報酬を取り巻く環境、報酬委員会の役割、設計・運営および英国企業に学ぶ先進的な報酬委員会の在り方について説明してきた。

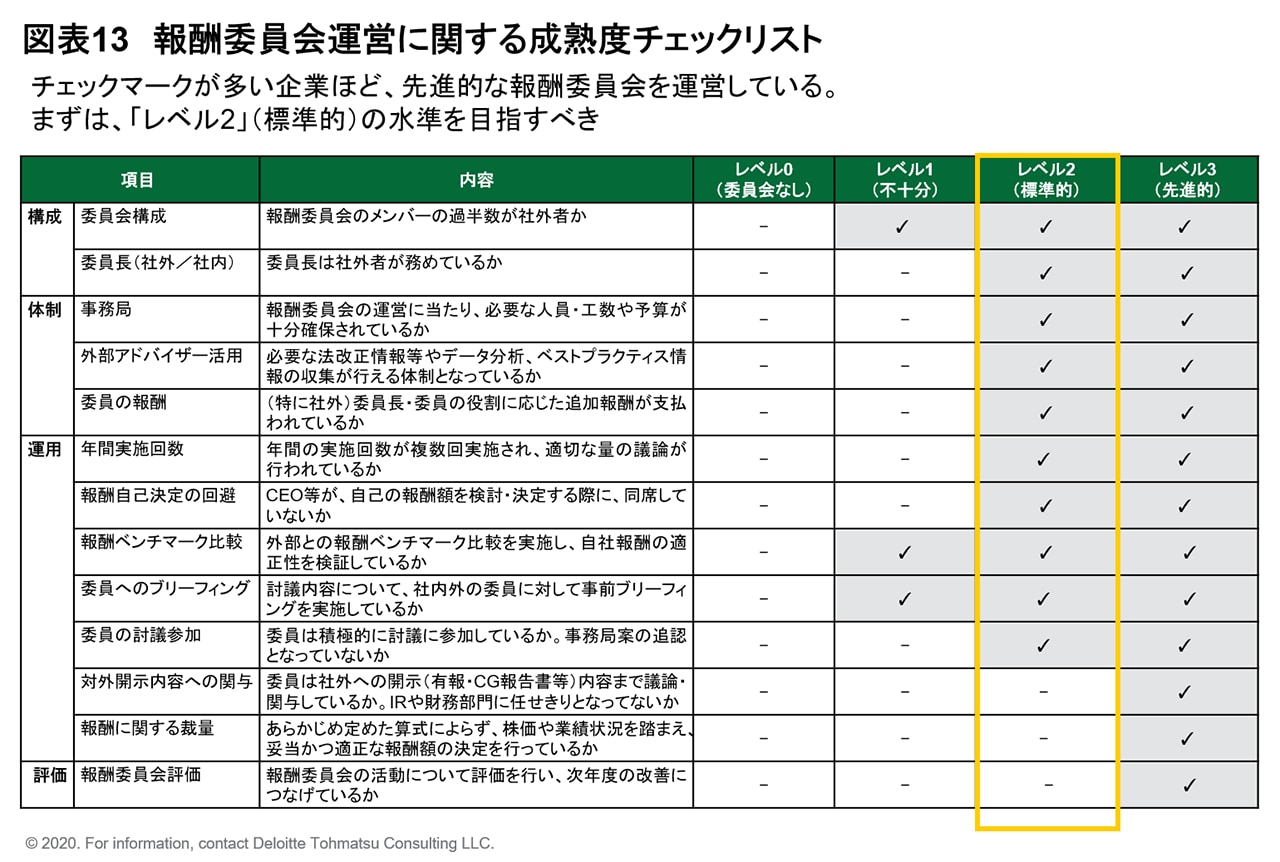

最後のまとめとして、報酬委員会の成熟度を測るチェックリストを示しておきたい。報酬委員会を設置していない企業を「レベル0」、先進的な取り組みを行っている企業を「レベル3」と設定したものだ[図表13]。ここから自社の現状を捉えた上で、現在報酬委員会を設置していない「レベル0」の企業、もしくは、設置だけしているが取り組みが不十分である「レベル1」の企業では、報酬に関する客観性・透明性ある手続きをステークホルダーに示すために、少なくとも標準的レベルとなる「レベル2」まで引き上げることを目指していただきたい。

2018年のCGコード改訂や2019年の内閣府令改正等に伴い、報酬委員会に求められる役割・責任はより重いものとなった。新たな時代に求められるガバナンスを達成するために、本稿がより実効性の高い報酬委員会の実現、ひいてはステークホルダーに対する説明力の向上や企業価値の向上につながれば幸いである。

著者

村中 靖(むらなか やすし)

デロイト トーマツ コンサルティング合同会社

執行役員/パートナー

前田欣治(まえだ よしはる)

デロイト トーマツ コンサルティング合同会社

マネジャー

淺井 優(あさい ゆう)

デロイト トーマツ コンサルティング合同会社

マネジャー

プロフェッショナル