役員報酬ガバナンスの強化に向けた「報酬委員会」の設計と運用(2) ブックマークが追加されました

ナレッジ

役員報酬ガバナンスの強化に向けた「報酬委員会」の設計と運用(2)

報酬決定の透明性・客観性向上への要請に応える検討・議論プロセス

労務行政研究所:労政時報3991号(2020. 4.10)より転載

役員報酬決定の透明性・客観性向上に向けたコーポレートガバナンス・コードの2018年改訂、さらに2019年1月に改正された「企業内容等の開示に関する内閣府令」により、日本でも役員報酬ガバナンスの新しい時代が始まった。一方、その役割を中心的に担うべき報酬委員会の運営実態は、英国などガバナンス先進国の企業と比べてまだ手探りの状況と見られている。そこで今回は、これからの報酬委員会の設計・運営の在り方や、先進企業の取り組みから学ぶべきポイント等について解説した。

4 報酬委員会の運営に関する留意点

ここからは、報酬委員会の運営に当たり、重要となるアクションを①事前準備、②当日の委員会運営、③委員会終了後という三つのシーンから説明していく。

[1]事前準備

(1)アジェンダの設定

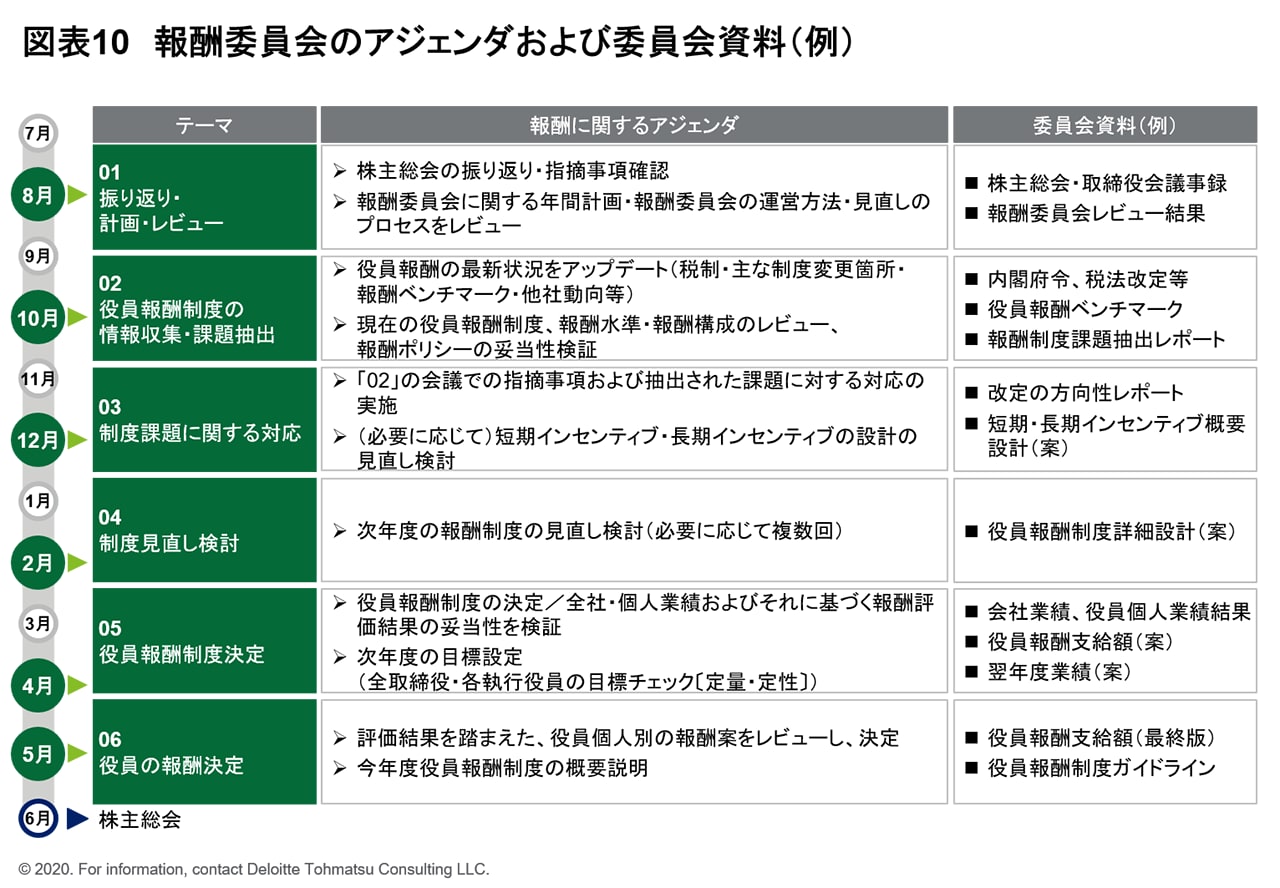

報酬委員会の事前準備の一つに、年間の委員会アジェンダの設定がある。

[図表10]に、6月開催の株主総会に向けて年間6回の報酬委員会を開催する企業のアジェンダ例を示した。この例は、役員報酬制度の検討をまだ十分に行っておらず、一定程度の議論が必要と考えられる企業を想定したものである。

(2)資料準備

設定した年間アジェンダに沿って、各回の報酬委員会を実施する前に資料準備を行う。その準備に当たっては、以下の点に留意することが望ましい。

一般に、報酬委員会の開催時間は通常1時間、多くても2時間程度しかない。このため、事前に議論のポイントや懸念点をつぶしておくことが重要だ。当日に向けて、何を議論すべきなのか、その解決の方向性は何か、いつ・だれと・何を・どのような資料を使って確認していくのかについて、きちんと設計しておかねばならない。ここでは、先進的な企業と同じレベルで、外部のアドバイザーを委員会運営に活用していると仮定し、その場合の理想的なプロセス例を示しておく。

まず、報酬委員会を実施する6~8週間前に、事務局と外部アドバイザー等との間でアジェンダを共有する。この際に、議論すべき内容やポイント、資料準備に関する役割分担(社内/社外)について整理を行う。その後、それぞれの役割分担に応じて資料作成を開始する。

次に、3~4週間前に委員会資料(ドラフト)を事務局内で共有する。アジェンダとその解決の方向性(案)が自社の文脈に照らして適切かどうかについて、外部アドバイザーのコメントや他社のベストプラクティス情報等を得ながら、修正を加えていく。

さらに、おおむね2週間前には報酬委員会の委員長と共有し、懸念点などについて事前にディスカッションを行い、資料に反映していく。そして最後に、委員会実施の1週間前には全メンバーと共有する、といった進め方が理想的である(役員等へのブリーフィングの進め方の詳細は、後段で説明)

委員会で議論・検討する項目のうち、必須資料となるのは、報酬の透明性・客観性を担保するために、欠かせない報酬のベンチマーク比較である。CGコード補充原則4-2①においても、以下のとおり、客観性・透明性ある手続きに従い、具体的な報酬額を決定すべきであるとしている。

[補充原則4-2①] |

|---|

取締役会は、経営陣の報酬が持続的な成長に向けた健全なインセンティブとして機能するよう、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである。その際、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである。 |

ベンチマークデータについては、当社の役員報酬サーベイのような外部調査データを活用することが通常である。その上で、毎年定期的に自社の報酬水準について、その妥当性の検証や見直しの要否について報酬委員会で議論・検討を行っていく。

[筆者注]当社の役員報酬データベース「DEX-i」の2019年版では、928社(うち上場企業901社)、の役員報酬データを基に、売上・業種等によるクロス分析データ等をExcel形式でダウンロード可能なサービスを提供している。

(3)ブリーフィング(事前説明)

毎回の報酬委員会の運営に当たって、委員会開催の1~2週間前を目途に出席者に対して、事前にブリーフィングを行っておくことがカギとなる。審議に加わる役員等のメンバーは、大きく次の4タイプに分けられ、事務局はそれぞれに対して適切な関与を促すことが必要だ。以下、事務局担当者の視点からブリーフィング上の注意点を整理しておこう。

①委員長である社外取締役

報酬委員会の委員長ポストは、通常(本来あるべき姿としては)社外取締役が担うことが望ましい。しかし、社外者であるがゆえに、事務局が期待するスムーズな進行ができるかは、委員長に期待する役割や、審議のゴール、進行上のポイント、審議時間の配分等に関する事前説明を適切に行っているか、もしくは当人自身の力量で大きく変わり得る。細かい点だが進行上の台本を求める社外取締役もあり、それぞれの委員長の性格等も考慮しておくことが肝要である。

②社外取締役等(社外取締役・社外監査役等)

これらの委員に対しては、進行上の留意点を伝えることはさほど重要ではないものの、報酬領域に関しては、業績と個人評価と報酬の関係性等、重要なポイントを事前に伝えておくべきだろう。

当然のことながら、各委員はお飾りのために委員会に出席しているわけではなく、報酬に関する公平性や妥当性をしっかりと検証し、審議・答申する責務がある。事務局には、これらの検討に必要となる情報を提供することが求められる。

③社長・CEO 等の社内者(社内取締役を含む)

社長等が委員である場合は、議論のポイントについて事前に説明をしておく。また自身の報酬額や評価を議論するセッションにおいては、退席してもらうタイミング等も伝える。

なお、社長・CEO が報酬委員会の委員ではない場合でも、必要に応じて委員会に同席するケースが一般的である。この場合は、社長が他の社内役員に対して行った報酬評価結果とその理由について委員会で説明を行ったり、役員報酬制度の議論に関して事業執行者の立場から意見を述べることが主な役割となる。

④事務局担当部門の役員(人事担当役員等)

職務局の各担当者にとっては、担当部門役員は味方であると同時に、事前にどのような内容とすべきかをよく握っておくことが重要な相手となる。報酬委員会の成否は、担当部門の役員自身の評価にも直結する。コーポレート・ガバナンス上の要請を達成するために必要となる検討事項や、各回の実施内容をしっかりとすり合わせておくべきである。

[2]当日の議事進行

報酬委員会の議事進行は、通常、委員長の司会進行によって行われるが、社外取締役が委員長を務める場合は事務局のみで進める企業もある。どのパターンにおいても、事前のブリーフィングが十分なものであれば、アジェンダの数によらず、1時間もかからず十分なディスカッションが可能である。つまり、何をディスカッションするかをまず念頭に置き、委員会運営をすることが重要であろう。

議事進行において特に留意すべきは、CEO等が、自己の報酬額を検討・決定する際に、報酬委員会の場に同席していないことである。つまり、役員報酬の自己決定を回避できているかがポイントだ。自分自身の報酬制度や評価結果について、当該CEO等が同席する中で議論する場合、どうしてもその人物に対する忖度(そんたく)や遠慮が生じがちである。

自由闊達(かったつ)かつ、客観的な議論に基づいて報酬を決定するという報酬委員会の趣旨に鑑みても、社長・CEO等が同席して役員報酬の支給額を決定している状況は、明らかに違和感があるといえよう。

[3]委員会実施後のアクション

(1)各委員会終了後

年に複数回予定する各委員会実施後のアクションとして、委員会議事録の作成がある。法定事項ではないため、議事録の作成自体は必須ではない。しかし、委員会議事の客観性・透明性の観点や今後開示資料に役員報酬決定に関する議論の経緯の開示が求められていくことを踏まえると、審議内容の要点や結論について分かるレベルでは記載する必要がある。なお、議事録に記載する事項としては、以下の項目が挙げられる。

<報酬(諮問)委員会議事録> |

|---|

|

また、株主総会前の委員会では、結論の客観性を示すためには、取締役会に委員会の結論を説明する書面(例えば「答申書」)が求められる。

(2)年間計画終了後

当年度の報酬委員会の運営が終了する時期を目途に、効果的な報酬委員会の運営ができたかどうか、その振り返り(レビュー)を行うことが必要である。レビュー結果を踏まえて、翌年の活動計画に反映し、改善を行っていくことが重要だ。特に対外開示内容の充実化、報酬委員のスキル・知識の拡充、外部アドバイザー活用による質の高い議論の実現など、委員会の成熟度を向上させるために何が必要なのかといった点で検討を進めることが必要だ。

続きはこちら >>

役員報酬ガバナンスの強化に向けた「報酬委員会」の設計と運用(3)

著者

村中 靖(むらなか やすし)

デロイト トーマツ コンサルティング合同会社

執行役員/パートナー

前田欣治(まえだ よしはる)

デロイト トーマツ コンサルティング合同会社 マネジャー

淺井 優(あさい ゆう)

デロイト トーマツ コンサルティング合同会社

マネジャー

プロフェッショナル