インセンティブ報酬を活用した役員報酬改革の方向性(2) ブックマークが追加されました

ナレッジ

インセンティブ報酬を活用した役員報酬改革の方向性(2)

活用促す法整備の動向とインセンティブ類型別に見た導入検討ポイント

近年、コーポレートガバナンスに対する意識が急速に高まっている。本稿のテーマである役員報酬についても、『日本再興戦略2016』において、「実効的なコーポレートガバナンス改革に向けた取組の深化」として具体的に言及されている。本稿では、インセンティブ報酬を活用した役員報酬改革の方向性について解説する。(労務行政研究所:労政時報 第3944号(18.1.12/1.26)より転載)

インセンティブ報酬の類型と特徴

[1]インセンティブ報酬の類型

インセンティブ報酬には、短期インセンティブ報酬と長期インセンティブ報酬(以下、それぞれ短期インセンティブ、長期インセンティブ)がある。短期インセンティブとは、1年またはそれより短期の期間を対象期間とし(通常は1年)、その間での業績達成度合いに応じた報酬を支給する仕組みのことをいう。一方、長期インセンティブとは、同様に達成度合いに応じた報酬であるが、1年超を対象期間とするものである(3年程度に設定する例が多い)。

(1)短期インセンティブ

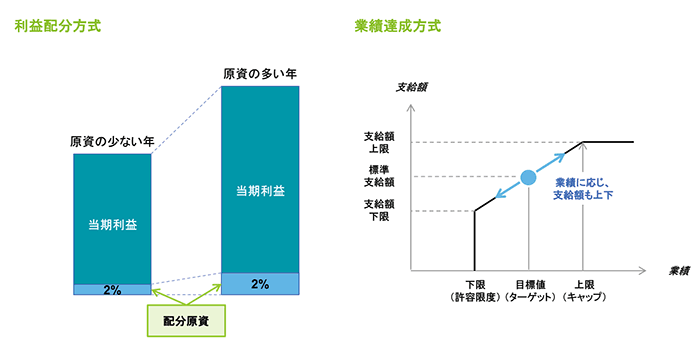

短期インセンティブには、大きく二つの類型がある。一つが、「利益配分方式」(プロフィット・シェア方式)である。これは、純利益等のプロフィット(役員賞与前純利益とする例も多い)の一定割合を分配する仕組みである。もう一つが、「業績達成方式」(ターゲット方式)である。会社(ないし部門もしくは個人)業績と連動させて、その達成度合いに応じて報酬額を決定する仕組みである。

前者は利益を役員全員で分け合おうという発想、後者は、達成度に応じて支給しようという発想に立つ。とはいえ、後者について、個々の役員の報酬を積み上げて原資を決定する方法を採用しない場合、すなわち、全員の報酬原資を業績と連動させて決定する方法を採用する場合には、両者の差異はかなり小さくなる。

さらに、税制の視点による類型も存在する。役員賞与は原則として、法人税法上、損金不算入とされる。しかし、定期同額給与、事前確定届出給与、業績連動給与というスキームに該当する場合には例外的に損金算入ができる。

図表3 利益配分方式と業績達成方式

(2)長期インセンティブ

長期インセンティブには多くの類型が存在するが、大きくは現金が支給されるものと株式が支給されるものに分けられる(選択式もある)。

現金が支給されるものについては、何を評価対象とするかによってさらに細かく分類することができる。例えば、3年間の財務指標(設計次第で、各年度の業績を個別業績の集合として考慮することも、最終年度の業績だけを考慮することもできる)と連動させるパフォーマンス・キャッシュが存在する一方、株価から権利行使価格を差し引いた額を現金で支給するストックアプリシエーションライツのようなスキームもある。

次に、株式が支給されるものとしては、具体的には、譲渡制限付株式、パフォーマンス・シェア、ストックオプション、株式交付信託などがある。

譲渡制限付株式は譲渡制限期間を設けた株式を支給するスキーム、パフォーマンス・シェアは一定の業績の達成度に応じて株式を支給するもの、ストックオプションは一定の価格で株式を購入できるオプション(新株予約権)を割り当てるもの、株式交付信託は信託口(信託銀行)を利用して株式を支給する仕組みである。

[2]インセンティブ報酬を選択・決定する際の留意点

以上のような選択肢の中から、どのインセンティブ報酬のスキームを採用すべきかを決定する上で参考になるのが、以下に示す四つの視点である。

一つ目が「ガバナンスの視点」である。ガバナンスを強化するためには、業績と報酬の連動性(業績連動性)と株主・投資家との利害の一致が重要である。「儲(もう)かったら払う。儲からなければ払わない」という考えが、業績連動性を適切に言い表す。費用収益が対応しない(いわゆる期ズレをする)スキームは「儲かったら払う」ものと言えず、ガバナンス上問題がある。また、株主・投資家目線からは株価を意識した業績指標の利用が有効となる。さらに、会社全体だけではなく個人の業績も反映することが望ましい。

二つ目は、「税務の視点」である。ここには、個人所得税法上のメリット(例えば、退職所得)と法人税法上のメリット(損金算入)がある。税務上のメリットを得られるに越したことはない。

三つ目は、「設計の自由度」の視点である。企業理念や経営戦略を柔軟に反映させたインセンティブ報酬を設計するためには設計の自由度が高いほど望ましい。

最後が「オペレーションの視点」である。各スキームを設計・導入するためには種々のオペレーションが発生する。例えば、開示義務への対応やストックオプションの公正価値の算定等の事務手続への対応である。これらのオペレーションの手間を勘案したスキーム選択も重要なポイントといえる。

[3]短期インセンティブの検討

では、以上の視点を基に、まず短期インセンティブを検討してみよう。

(1)決定方式

利益配分方式と業績達成方式のいずれを採用する場合であっても業績連動性を高めることは可能である。そのため、ガバナンス面では両者に差異がないようにも見える。しかし、利益配分方式の考えを貫くと、会社の利益さえ上がっていればパフォーマンスの悪い役員であってもそれなりの賞与が支給されることになる。これは、株主・投資家目線からはあまり好ましくない。パフォーマンスの悪い役員にも払うのは業績連動性が弱いといえるからである。とはいえ、立ち上げ期にある企業であったり、業績不振後にV字回復させようとしているなど、役員が一丸となって利害を共有することが重要な企業においては必ずしもそうとはいえない。

また、設計の自由度やオペレーションの面からは両者にほとんど差異がないといってよい。確かに、業績達成方式のほうが設計が複雑になる傾向にあるため、設計の手間や運用面で若干ややこしくなる可能性があるが、よほど複雑な設計をしない限りは決定的な差異とまではいえないであろう。

(2)税務上のスキーム

次に、税務上のスキームについて検討する。税法上の事前確定届出給与や業績連動給与として一定の要件を充足すれば損金算入が可能となるため、法人税法上のメリットを取ることができる。また、期ズレしないため、適切な設計をすればガバナンス面でも問題がない。

業績に連動したインセンティブ報酬の場合、業績連動給与が典型であり、すでに述べた平成28年度・29年度の税制改正によって利用できる指標が緩和された。しかし、当該指標は有価証券報告書等で開示する必要があり、また、裁量的な評価と連動させることまでは認められていないという制約がある。オペレーション面から見ると、有価証券報告書等における役位別の支給方法の開示が義務づけられているため、損金不算入型の賞与との対比で煩雑といえる。

さらに、前期の業績に対応させる形で年俸を変動させ、これを12分割で支給するスキーム(「変動報酬の固定報酬化」。12分割して支給する点で本来的な賞与ではないが、少なくとも変動部分は実質的な賞与である)もあり得るが、これにはガバナンス上の問題が生じる。期ズレが生じるからである。前期業績が良い場合には当期の固定報酬(12分割によって支給される基本給)が増額されることになるが、これは「儲かったときに払う、儲からないときには払わない」というガバナンスの本質にそぐわない。Out-InのM&A(海外企業による日系企業の買収)において、買い手である海外企業がこのスキームを問題視することが多いのはそのためである。

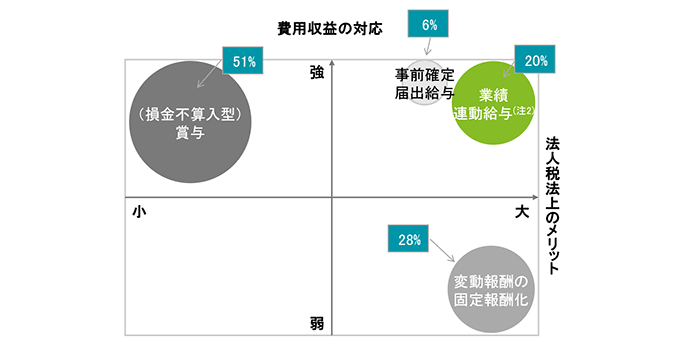

過半数の企業が導入している損金不算入型の賞与(あくまでも損金を取りにいかない原則的な賞与を指す。税法上このような類型があるわけではない)については、ガバナンス上の問題は、業績連動性を高める、支給水準を青天井としない、など設計次第で解決可能である。また、損金を取りにいかないため税務上の制約がなくなり、設計の自由度は高い。オペレーション面も設計次第である。

以上をまとめると、利益配分方式と業績達成方式ではガバナンスの面から業績達成方式が望ましく、実際、後者を採用する企業が多い。ただし、実際上は利益処分的な発想で原資を確定しつつ、それを部門や個人の業績に応じて配分する併用型を導入する企業も多いことに留意する必要がある。

また、税務上のスキームを見ると、ガバナンスや税効果を重視すると業績連動給与が最も妥当なスキームといえそうである。しかしながら、設計の自由度を重視し、損金不算入型を選択する企業も少なくない[図表4]。

図表4 短期インセンティブのスキームと各スキームの位置づけ・導入率

資料出所:デロイト トーマツ コンサルティング『役員報酬サーベイ(2016年度版)』

※百分率は導入率

※2016年度の役員報酬サーベイ実施時には、利益連動給与として集計

[4]長期インセンティブの検討

(1)長期インセンティブの導入意義

長期インセンティブには、短期インセンティブと異なる存在意義がある。何より役員に対して、長期の業績を向上させる動機づけを図ることができるからである。さらに、長期インセンティブの典型が株式報酬であることから、通常、長期インセンティブには株主・投資家と役員の利害を一致させる効果もある。株式を保有していない(あるいはほとんど保有していない)役員を株主・投資家が信用しにくいのは言うまでもない。また、株式報酬には役員やグループの一体感を醸成する効果もある。役員が株価の向上を目指して動くことになるし、付与対象者を(海外を含む)グループの経営幹部にまで広げれば、グループ全体が本社の株価向上を目指し、一体感を醸成できるからである。

加えて、長期インセンティブにはリスクの回避という大きな意義を見いだすことができる。賞与と異なり長期で決済されるため、不祥事等のリスク要因が発生した場合に支給停止等のリスク回避措置を取ることが可能となるからである。

上記の有効性を鑑みると、長期インセンティブとしては現金報酬よりは株式報酬に分がある。とはいえ、資本政策いかんによっては株式を利用できないケースもあるため、そのような場合には現金報酬を用いざるを得ない。海外子会社を買収したものの、子会社の経営幹部に株式報酬を付与することが困難なケースは少なくない。

(2)スキームの検討

では、株式報酬の中でどのスキームが妥当なのか。具体的なスキームの種類は、冒頭[図表1]に示したようにさまざまあるが、端的にはオペレーションの煩雑さをどう考えるかに帰着することが多い。

どの株式報酬スキームも設計の自由度が高いため、いずれでも設計次第でガバナンスの要請を充足することができる。また、税制が整備されたことによっていずれのスキームを採用する場合も一定の要件を充足すれば損金算入を取ることが可能となる。そうなると、オペレーションの煩雑さが一つの決め手となる。

どのスキームを採用したとしても、開示義務への対応やプランのモニタリング等の手間が発生することは避けられない。それを自前でやるのか、外部に委託するのかが争点となる。例えば、株式交付信託の場合、通常は導入に信託銀行が関与するためそれなりのコストが発生する反面、一定程度のオペレーションは信託銀行がサポートしてくれることが多い。コストを抑えて自前でオペレーションを行いたいのであれば株式交付信託以外、逆に、コストが発生してもオペレーションを外出ししたいのであれば株式交付信託が有力な候補となる。

また、留意すべきは海外経営幹部への株式の付与である。長期インセンティブの付与対象者の中に海外の経営幹部が含まれる場合には(仮に海外の証券取引法や税務上の問題がなかったとしても)証券会社が選択したスキームを取り扱ってくれない可能性があるからである。証券会社の対応の可否は各社の証券会社との関係性やスキームにもよるため、仮に海外経営幹部を付与対象者に含める場合には、スキーム決定に当たり証券会社への事前の確認が不可欠となる。

続きはこちら>>

インセンティブ報酬を活用した役員報酬改革の方向性(3)

執筆者紹介

- 村中 靖(むらなか やすし)

デロイト トーマツ コンサルティング合同会社 執行役員/パートナー - 河野通尚(こうの みちなお)

デロイト トーマツ コンサルティング合同会社 シニアマネジャー - 前田欣治(まえだ よしはる)

デロイト トーマツ コンサルティング合同会社 マネジャー

プロフェッショナル