ナレッジ

医療法人監査により把握された内部管理体制上の課題

医療法人への外部監査の導入により識別された内部管理体制上の論点と改善の方向性

医療法人の外部監査は、第7次医療法改正により平成29年4月2日以降に開始される会計年度から、一定の規模以上の医療法人に義務付けられました。それとともに、医療法人では、ガバナンスの強化や財務情報の透明性を確保するための取組みが進められています。これらの対応から浮き彫りとなった内部管理体制の課題とポイント、さらには最近の経営環境(コロナ禍)における特徴的なものをご紹介します。

医療法人における法定監査について

第7次医療法の改正により、平成29年4月2日以降に開始される会計年度から、一定の規模以上の医療法人について外部監査が義務付けられるようになりました。それから2年以上が経過し、会計監査については一定の理解が進んでいる状況かと思われます。

令和2年度は、新型コロナウィルス感染症(COVID-19)の影響により、医療法人では、収支状況はもとより、内部管理体制の整備・運用に関しても、これまでにはなかった新たな対応や取組みが現場レベルで見受けられます。

そこで本稿では、外部監査を受ける医療法人の内部管理体制のポイントと、医療法人監査で浮き彫りとなった内部管理体制上重要な指摘事項とこれに対応するための整備すべき統制行為について概要を示すとともに、最近の経営環境(コロナ禍)において見直されている統制行為に関して要点を整理します。

医療法人における内部管理体制のポイント

外部監査では、被監査人たる医療法人と監査人(公認会計士又は監査法人)が連携しながら監査が進められます。

その過程で、監査人は、医療法人が適切な財務諸表を作成できるよう会計事象に関する相談対応やディスカッションを実施しながら、伴走者としての役割も果たします。

ただし、毎日、監査先を訪問し、会計監査に関連する業務について逐次確認することは実務上困難であるため、実際には、試査を前提として、財務報告に関連する業務プロセスに係る内部管理体制(以下、内部統制と称する)の整備・運用状況を確認します。

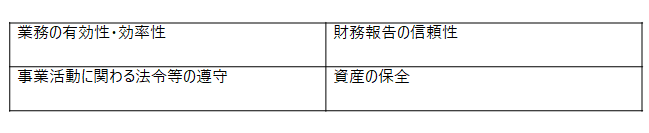

内部統制とは、次の4つの目的を達成するために組織内のすべての者によって遂行されるプロセスとされています。

医療法人における内部統制として言い換えると、経営者である理事長あるいは院長が法人内の業務を適正かつ効率的に遂行する仕組みのことであり、当該一連の活動を業務プロセスといいます。

例えば、どの職員でも同じ水準の業務が実施できるように業務マニュアルが整備・運用されている状ことや、施設の資産が紛失しないように定期的な実物検査を実施していることなどが該当します。

さらには、伝達する情報に間違いが無いように担当者と課長で文書をダブルチェックを実施していることや絶対に不正を許さない組織風土を醸成していることも内部統制に該当します。

医療法人での代表的な業務プロセスとしては、(1)収益プロセス、(2)購買プロセス、(3)資金管理プロセス、(4)固定資産管理プロセス、(5)人件費プロセス、(6)在庫管理プロセスが挙げられ、いずれも医療事業の運営に欠かせない重要なプロセスです。

浮き彫りとなった経営上重要な内部管理体制と留意すべきポイント

医療法人に外部監査が導入され、内部管理体制の構築度合いをチェックする中で、医療法人における内部管理体制の整備・運用の向上により、ガバナンスの強化が図られてきていると考えられます。

一方で、外部監査が導入された結果、内部管理体制の構築レベルにより、識別される課題についても浮き彫りとなり、見直し、改善することが求められる状況にもあります。

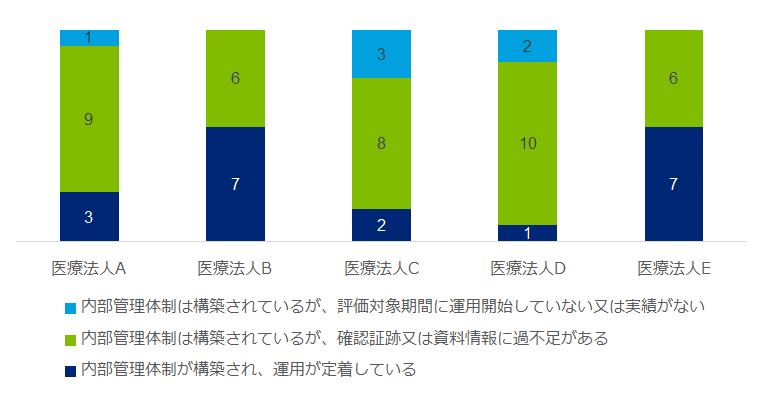

次に示すのは医療事業の収益プロセスにおいて監査導入のために点検した13種類の調査項目から内部管理体制の整備に係る取組みの中で、把握された各法人の状況の紹介です。

監査導入前においては、必ずしも内部管理体制が適切に整備・運用されている訳ではなく、継続的な改善を繰り返しながら、よりよい統制行為へと進化させ財務諸表を適切に作成できる体制の構築へつなげます。

医業収益プロセスにおいて、指摘が認められやすい事案としては、保険請求に関する資料について最終的な決裁者による承認が得られていない状況や、返戻・査定減・保留レセプトの管理に対する上席者の承認が得られていない状況が挙げられます。医業収益を計上するための重要な根拠資料となるものについては、然るべき責任者の承認を得た上で、証憑として保管し、適切に会計処理することが重要となります。

また、別の業務プロセスになりますが、病院経営上重要な購買管理プロセスにおける医薬品の発注に関しても、指摘が認められる傾向にあります。医薬品発注に係る統制行為としては、薬剤部の担当者が発注書を取り纏めていることが往々にしてありますが、当該発注書の内容を上席者が確認しないまま発注されている状況が挙げられます。こちらについても、然るべき責任者の承認を得た上で、発注処理を行うことが求められます。

コロナ禍における内部統制の変更・見直しについて

新型コロナウィルス感染症(COVID-19)の影響を受け、内部管理体制の変更・見直し等を行っている医療法人も見受けられています。

代表的な例として、診療材料や消耗備品類の購入に係る購買管理プロセスや医療器具備品の購入に係る固定資産管理プロセスに関する事例を整理します。

「医療法人における内部管理体制のポイント」でも述べたように、医療法人の内部管理体制を整備する第一義的な目的は、法人内の業務を適正かつ効率的に遂行する仕組みの構築ですが、同時に内部管理体制上の課題を識別し改善を続けることで、法人全体としての生産性の向上を図ることが可能となります。

例えば、医業収益プロセスにおいて、保険請求額を基礎に作成される経営資料について、作成者が異なるにもかかわらず、内容が重複しているような事象を識別した場合等には、当該経営資料の意義等を協議するとともに、削除や見直しの検討等を実施することで業務の効率性を向上させることが可能となります。

加えて、不祥事発見の早期化や不祥事の抑止効果も一定の期待ができます。不祥事に関しては、それが発生した場合、その後の処理コストは相当程度必要となることが想定されるため、医療法人の運営を適切に管理し、統制行為を適切に整備・運用することで全ての職員の方々が気持ちよく職務に従事できるクリアな組織環境を醸成することにつながることも期待できます。

有限責任監査法人トーマツでは、業務を通じて培った多くの知見を活かし、内部管理体制に係る課題について、会計監査での指導、あるいはアドバイザリーサービスの提供を通じて、法人の業務を適正かつ効率的に遂行する仕組みの構築に貢献します。

内部管理体制の構築は業務プロセス自体の効率性あるいは生産性の向上につながるものであり、医療法人の事業目的を達成するためには欠かせないものです。当法人は、内部管理体制の構築に前向きに取り組む法人を応援、支援させていただいております。ご相談等がございましたら、気軽にご連絡頂ければと思います。

執筆

有限責任監査法人トーマツ

リスクアドバイザリー事業本部 ヘルスケア

※上記の部署・内容は掲載時点のものとなります。2020/12

関連サービス

ライフサイエンス・ヘルスケアに関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

ライフサイエンス・ヘルスケア:トップページ

■ ライフサイエンス

■ ヘルスケア

ヘルスケアメールマガジン

ヘルスケア関連のトピックに関するコラムや最新事例の報告、各種調査結果など、コンサルタントの視点を通した生の情報をお届けします。医療機関や自治体の健康福祉医療政策に関わる職員様、ヘルスケア関連事業に関心のある企業の皆様の課題解決に是非ご活用ください。(原則、毎月発行)

>記事一覧

メールマガジン配信、配信メールマガジンの変更をご希望の方は、下記よりお申し込みください。

>配信のお申し込み、配信メールマガジンの変更

お申し込みの際はメールマガジン利用規約、プライバシーポリシーをご一読ください。