Industry Eye 第20回 金融 ブックマークが追加されました

ナレッジ

Industry Eye 第20回 金融

技術革新時代における新たな金融への取組み

各インダストリーを取り巻く環境と最近のM&A動向について解説する「Industry Eye」。第20回は、FinTechを初めとして「金融技術の革新による期待感」が醸成されつつある金融サービスについて、世界的な動向と比べて、日本の市場の現状と可能性について、私見を述べます。

I. はじめに

昨今、週刊誌レベルでもFinTechを初めとして「金融技術の革新による期待感」が醸成されつつある。しかし、市場の期待とは裏腹に、決済がより安価になるなど、金融サービスが急速に身近になっている実感には乏しく、日々の生活が目に見えて革新的になっているとは言いがたい。世界的な潮流と比べて、日本の市場の現状と可能性について、少し異なった観点で私見を述べてみたい。

II. 金融規制の動向とM&A

1.銀行法改正とその影響

平成28年5月、「金融グループを巡る環境変化、ITの急速な進展等を踏まえた制度面での手当てを行う」ために、銀行法等が改正された(情報通信技術の進展等の環境変化に対応するための銀行法等の一部を改正する法律)。本稿では、上記改正の影響について、M&Aの観点から考察したい。

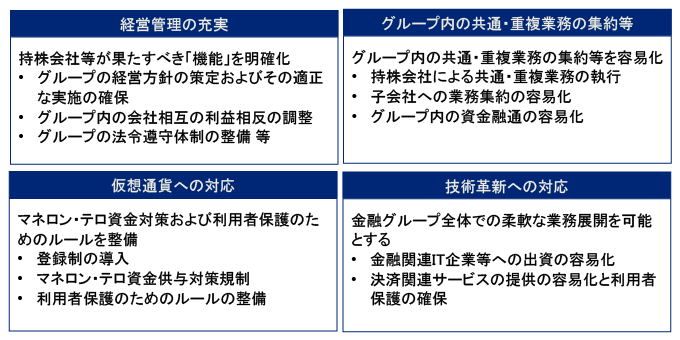

【銀行法等改正の概要】

出典:金融庁ウェブサイトより、デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

まず、グループ一体での経営管理の強化等を目的として、以下のような取組みが一層加速すると考えられる。

- グループ一体としての経営管理の強化等を目的とした(銀行)持株会社の新設

- グループ内の各社で重複している業務(経営企画部門、リスク管理部門、内部監査部門等)の持株会社への集約を目的としたグループ内組織再編

- グループ内で同一の機能を有する子会社(証券会社、リース会社、クレジットカード会社、保証会社、事務・サービス会社、システム会社等)の合併等

次に、金融機関による金融関連IT企業(FinTech企業)への出資条件(いわゆる「5%ルール」)が緩和されたことから、FinTech企業の買収等が増加することが考えられる。各金融機関にとっては、FinTech企業と協業し、独創的な金融サービス事業を自社(グループ)内にいかにして取り込むか(「FinTech戦略」)を検討することになろうが、そのアプローチについてはFinTech企業への出資(買収を含む)のみならず、自社開発や出資を伴わない形態(業務提携等)などさまざまな選択肢が存在する。FinTech企業との連携を検討するに当たっては、経済的な影響(出資額)に加えて、FinTech企業の特徴の理解や、取引のリスク構造や法律上のリスク等を勘案し、総合的に判断することが求められるであろう。

2. グローバル金融機関での動向

今回の規制緩和の背景として、世界的な動きとしての金融市場や金融技術の変化が挙げられている。

実際、海外の金融機関では、大手が筆頭となって、金融インフラの構築からECなどの商流連動などまでさまざまな新たな機会がターゲットとなり、出資(Corporate Venture Capital)スキームなどを活用した柔軟な機能強化が進められている。日本でFinTechというとベンチャー企業によるテクノロジーの革新というイメージが強いのと対照的である。

実際、特に海外市場では、金融領域においては、資金決済などの従来の資金流の分野に留まらず、商流や新しい与信機能、さらに、資産運用などの助言業務まで幅広い分野での試行や実践が急速に発達している。開発状況においても、個別のベンチャー企業による開発を軸としながらも、大手金融機関による共同出資・買収により市場の拡大が加速され、大きな市場構築に貢献する流れが明白となっている。

また、その分野は消費者向け分野(B to C)に留まらず、銀行間取引やB to Bの分野に至るなど、個別性の強い領域にも検討が進んでいる。

【グローバル金融機関におけるFinTech領域の主な方向性】

(1) コア技術の開発 :AI、ブロックチェーン、P2Pレンディング、資産運用

(2) 既存技術の深化:Big Data、スマートデバイス力の強化

(3) 顧客との対話:ソーシャルメディア(SM)マーケティング・SMカスタマーサポート

(4) オムニチャネル化の深化:デジタルチャネルと既存チャネルの融合

例:「(1)コア技術の開発」の場合

銀行名(外銀) |

最近の動向 |

[共通] |

|

Citi |

|

BoA |

|

BBVA |

|

Deutche Bank |

|

Barclays |

|

Santander |

|

例:「(4)オムニチャネル」の場合

銀行名(外銀) |

最近の動向 |

WellsFargo |

|

JP Morgan |

|

HSBC |

|

3. 国内大手金融機関の動向

一方、国内の金融機関でも同様の流れとなっているが、技術導入、業務提携は多いが、その領域は資金決済などの従来の銀行領域に留まり、新たな市場開発や付加価値市場の構築などには至っていない。

この背景としては、邦銀による技術革新の停滞というより、日本の法規制が新たな技術や参入の障害となっていることが指摘されている。

銀行名(邦銀) |

「(1)コア技術の開発」最近の動向 |

[共通] |

|

みずほ |

|

三井住友 |

|

三菱東京UFJ |

|

4.国内での新たな活用の方向性

海外の金融機関やベンチャーが開発している方向性は、決して従来の伝統的な金融を否定するものではない。むしろ、消費者が求める金融機能に積極的に対峙するために、銀行内でのアプローチに限った閉鎖的なものではなく、機会、検証、分析、開発などさまざまな領域で開放的なものにし、情報や商流と結びつけやすくすることで、新しい時代を形作ろうとしていると感じられる。

日本でも新しい金融技術の活用の方向性としては、もちろん、従来の金融機能の効率化や新しいサービスを構築するという目線もありつつ、さらに、従来の銀行基盤や利益に固執しないことで生まれる、オープンで新しい可能性や市場に気づくかが重要なターニングポイントになるだろう。

【B to C領域での活用例】:拡大する可能性のある新たな市場の例

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

私見にはなるが、地域金融機関の場合、人口減少や地方市場の縮小、インバウンド市場の拡大といった外的要因がきっかけで、地域ポイント市場などが生まれていることから、商流と合わせてエコシステムを構築している例が少なからず見られる。今後、より地域金融機関が「金融技術を活用したプラットフォーム化」を目指すことになれば、新しい市場の可能性として着目されるのではないだろうか。

【銀行を基盤とするプラットフォーム化のイメージ例】:

金融機関の位置づけ:「情報のハブ」として地域インフラへ転じていくことが可能

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

III. おわりに

今回の日本の規制緩和はあくまで緩和の方向性の第一歩であろう。今回の法改正の許認可要件は必ずしも明らかではないように見受けられるが、銀行が自行での囲い込みに固執し、既存市場の脅威になる可能性がある限り、許認可のハードルは高いものと思料される。

しかし、今回の規制緩和を宝の持ち腐れにするか、新たな市場の起爆剤にするかは、金融が独自に収益化を図るという目線ではなく、地域中核企業や地域の魅力を高める目線を持つかどうかではないだろうか。

従来の銀行の機能や開発力ではできなかった分野に対峙し、銀行の業務基盤や情報を活用する結果、地域にどのような新しい強みや機能を創出できるのか。地域の誰でも参画できるプラットフォームを、金融・商流一体で提案・構築できるかが問われる時代の幕開けとなることを期待したい。

個社名にかかる出所

・ デロイト トーマツ コンサルティング合同会社

・ TechCrunch

・ Citi Group HP News

・ 日本総合研究所 Financial Information Technoligy Forcus 2016.3

・ Finance Strand HP News

・ Wall Street Journal

・ Deutche Bank HP Newsroom

・ 欧州証券市場監督局

・ Barclays HP Newsroom

・ Santander HP Pressroom

・ Nuance HP

・ Funding Circle HP

・ NFC WORLD HP

・ Wells Fargo HP

・ 富士通総研 IdeaTank for Financial Services 2015.2.18

・ JP Morgan Chase HP

・ Bank Innovation

・ Market Mad House

・ HSBC HP

・ 日本IBM HP ニュースリリース

・ みずほ銀行 HP ニュースリリース

・ NTTコミュニケーションズ HP 開発者ブログ

・ 三井住友銀行 HP ニュースリリース

・ 日本経済新聞

・ 三菱東京UFJ銀行 HP ニュースリリース

・ 朝日新聞

本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

金融担当

シニアヴァイスプレジデント 松浦 健彦

ヴァイスプレジデント 藤田 達郎

シニアアナリスト 福光 典子

(2016.7.27)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。