Industry Eye 第53回 テクノロジー・メディア・通信 ブックマークが追加されました

ナレッジ

Industry Eye 第53回 テクノロジー・メディア・通信

eスポーツ市場における投資動向

本稿では、eスポーツ市場におけるM&Aや資本参加などの投資動向について、米国・デロイトが2019年に発表したレポート“The rise of esports investments”の調査結果や最新事例などを交えつつご紹介します。

I.はじめに

近年、メディアなどで「eスポーツ」が取り上げられることが増えた。従来は娯楽の一つに過ぎないと捉えられていたゲームは、人を魅了するゲームプレイを披露するプロゲーマーの登場と、そのゲームプレイを一目見たいファンの増加によりスポーツとして進化し、今やプロスポーツとしての地位も確立しつつある。また、選手・視聴者層ともに若年層の人口が多く、マーケティング上の魅力が高いeスポーツは、投資先としても最も成長が期待される業界の一つとされている。本稿では、成長性の高いeスポーツ市場における投資動向を通じて、eスポーツ市場への投資の勝ちパターンについて考察する。

II.eスポーツの市場推移

eスポーツ市場の概観は既に様々なところで語られており、当社が過去に発行したレポート「eスポーツ興行の概観と参入時の論点」でもご紹介しているため、本稿では簡単に取り上げることとする。

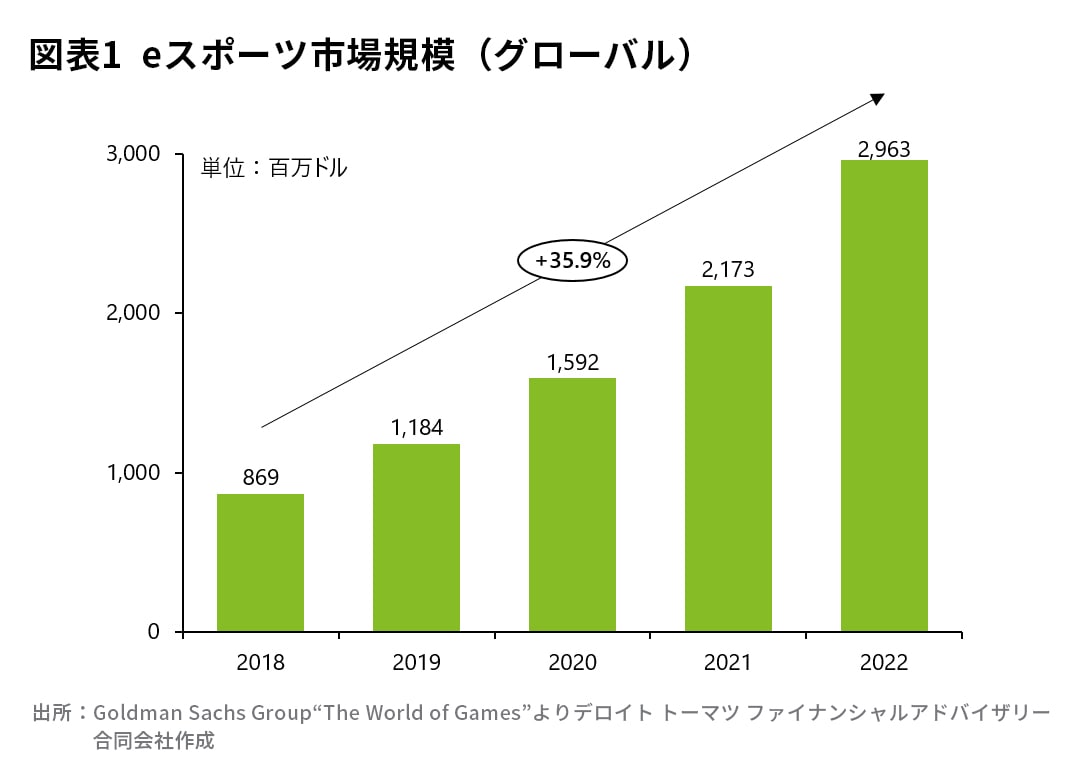

グローバルでのeスポーツ市場の成長速度は著しく、ゴールドマンサックスの統計によると2022年には29億ドルを超える市場に成長することが見込まれている1 。この市場規模の伸びを下支えしているのは、多くの視聴者を抱える世界的な人気タイトルで開催される、大会やリーグなどへのスポンサー収入や、放映権収入などの増加である。

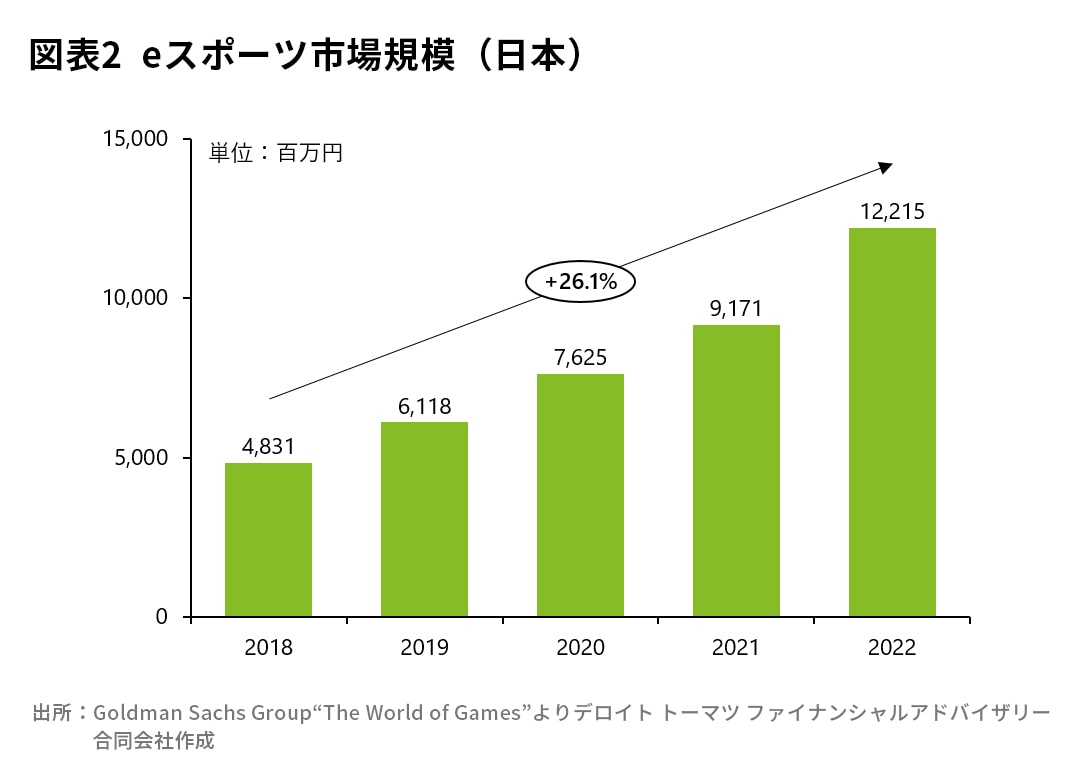

また国内市場に目を向けると、グローバル市場と同様に大きな伸びが見込まれている2 。国内市場はグローバル市場と比較してスポンサー収入に頼る部分が大きいとされているが、今後は参加者数・視聴者数の増加に伴いチケット収入や放映権収入も増加していくと推測される。

なお、いずれの市場規模の図表も2020年以前に推計された推計値であるため新型コロナウイルスの影響は織り込まれていない。新型コロナウイルスが与える影響として、オフラインイベントの開催中止に伴うスポンサー収入やチケット収入の減少は一定程度見込まれているが、中止となったオフラインイベントを代替するオンラインイベントの拡充や、外出自粛などによる在宅時間の増加に伴いeスポーツ観戦者の増加も見込まれていることから、それほど大きな下げ要因とはならないものと思料する。

III.eスポーツ業界における投資概況

1. 投資概況

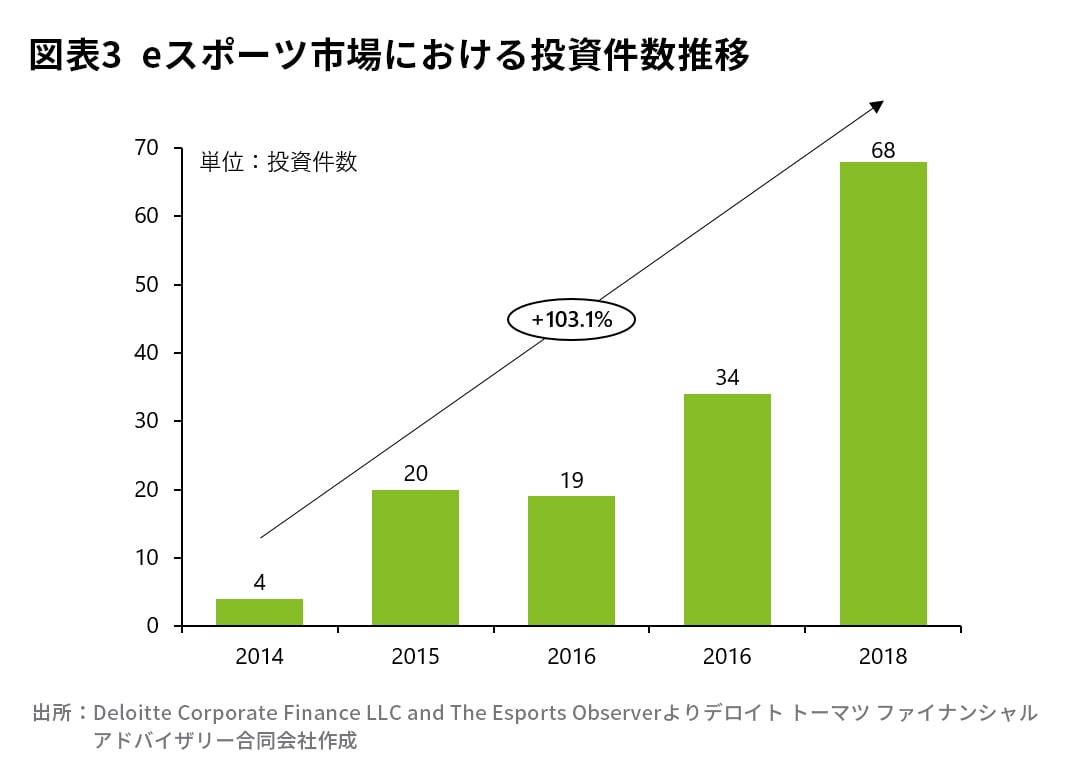

eスポーツ市場への投資件数は、シーンの盛り上がりとともに近年大幅に増加している。ベンチャーキャピタルなどの投資会社や、同業界・隣接業界の事業会社によるeスポーツ投資件数は、グローバルベースで2014年には僅か4件であったが、2018年には68件と大幅に増加し、CAGRは100%を超えている3 。

背景の一つとして、ゲーム業界の収益モデルの変化に伴い、パブリッシャー(ゲーム開発会社)がeスポーツを重要視し始めたことが挙げられる。以前は買い切り型のゲームソフト販売が一般的だったが、今では基本プレイは無料ながらもアイテム課金で収益を上げるモデルが一般的である。このような収益モデルの変化に伴い、パブリッシャーは、ゲームを継続的・反復的に盛り上げゲームの寿命を延ばす役割をeスポーツに見出し、2010年代前半まではコミュニティレベルで草の根的に行われていたeスポーツに対して近年本格的に取り組むようになった。その一例として、自社タイトルのeスポーツ化を見据え、公平且つ競争原理が働くタイトルの開発に努めたことが挙げられる。例えば、プロゲーマーがローンチ前にテストプレイを行い、課金額が選手の強さと比例しない、eスポーツとして成立するゲームタイトルをパブリッシャーが作ることで、高付加価値なeスポーツ用のゲームが誕生するようになった。

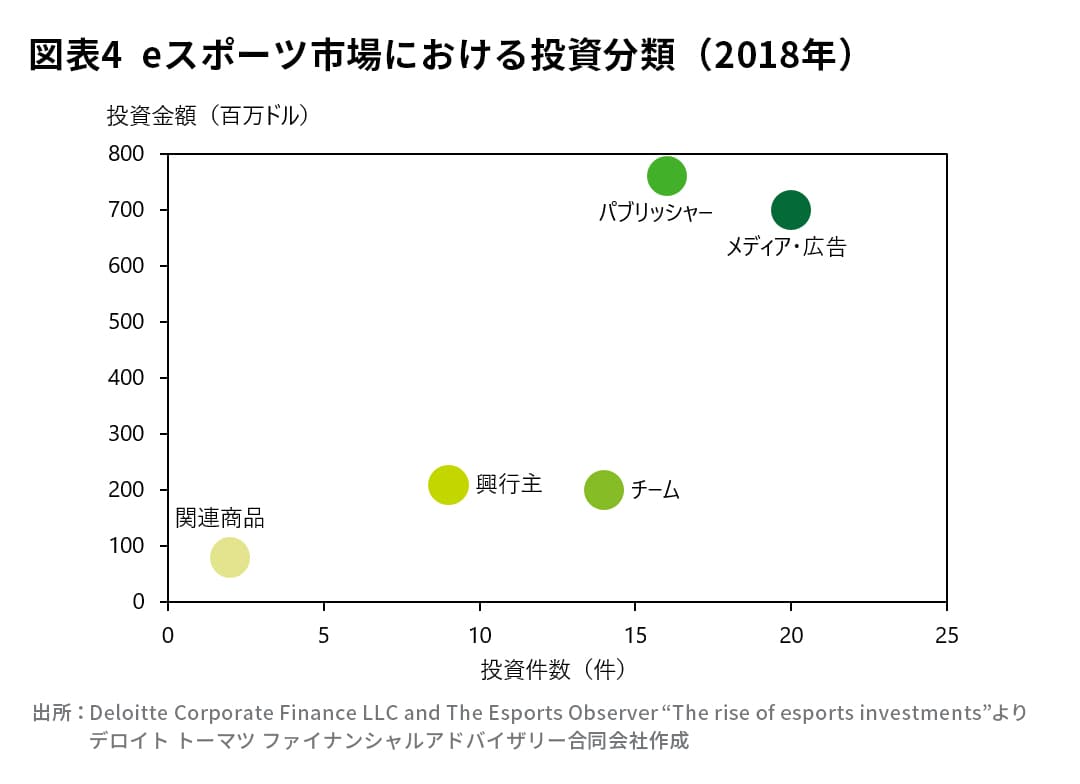

eスポーツ業界における投資先を詳しく見ると、上記図表の通り大別して「パブリッシャー」、「メディア・広告」、「チーム」、「興行主」、「関連商品」の5通りに分類される4 。現在は、ゲームの開発・運営を行う「パブリッシャー」領域や、プレイ動画の配信を行う動画配信プラットフォームやスポンサー協賛などが含まれる「メディア・広告」領域への投資が、金額・件数の両方で高い割合を占めている。一方、今後は市場の成熟に伴う大会数や規模の増加に比例して「チーム」や「興行主」の領域でも投資が拡大すると予想される。

もちろん、いずれの投資領域においても投資家にとってはメリットとデメリットの両方が存在することは留意する必要がある。一例として、eスポーツ「興行主」領域への投資は、主催する大会に多くのファンがついた場合、スポンサー収入や放映権収入で得られるリターンが大きいが、前述のパブリッシャーによる大会運営機能の内製化リスクや、新型コロナウイルスの影響でオフラインイベントからオンラインイベントへ形態転換を迫られることによる減収リスクが存在する。このようなeスポーツ業界独自の注意点が存在するため、投資検討時にはそれらを正確に把握したうえで、自社が保有するアセットと適切にマッチングする投資類型を選択する必要があると考える。

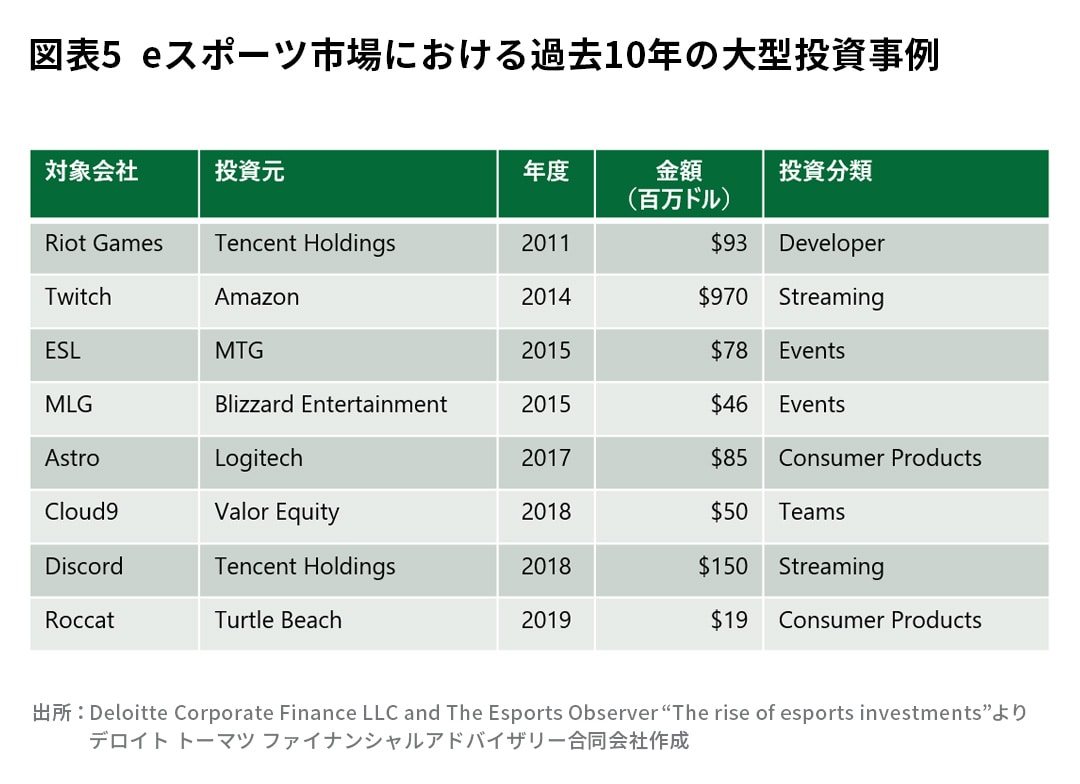

2. 過去10年間の主なM&A・出資事例

図表5は過去10年間の主な大型投資事例を整理したものである5 。投資先としてはデベロッパー、興行主、eスポーツチームなど様々存在しているが、金額ベースで最も大きな投資先はゲーム開発やITインフラ投資などで資本力を最も必要とするパブリッシャーや配信プラットフォームである。

- 王道の勝ちパターンはやはりTencentのようにM&Aを通じ市場シェアの拡大を追求し、業界リーダーとしての地位を確立することであると考える。Tencentは2011年に人気ゲームである”League of Legends”を開発したRiot Gamesの株式の93%を約232百万ドルで取得し6 、その後完全子会社化した。また、Supercell、Activision Blizzard、Epic Gamesなどの有名ゲームパブリッシャーや7 、中国発のライブストリーミングサービスである Huya(虎牙)、 Douyu(斗魚)にも出資している8 。このように業界内の各種プレーヤーを多面的に押さえることで、相互にシナジーを発揮し、市場の拡大とともに成長する事業構造を構築することに成功している。

- 続く有望な勝ちパターンとしては、M&Aを通じ興行主や関連メディアなどeスポーツ業界の一領域において、強力な地位を獲得することである。一例として、スウェーデンのデジタルメディア企業MTGが欧州の大手興行主であるESLおよびDreamhackを買収し、両社が開催する大型トーナメントを引き継いだ事例が挙げられる9 。

- 最後に非eスポーツ企業による「自社事業と親和性の高いeスポーツ活用」も攻め筋の一つとして取り上げる。既に業界内で一定のプレゼンスを有する企業のM&Aは投資規模が大きくなるため、Tencent流のアプローチを一般企業が簡単に真似することは難しい。また、既に大手企業が食い込んでいる市場においてゼロからeスポーツ事業を立ち上げることも難しい。そこで非eスポーツ企業では、自社が保有するアセットにeスポーツを掛け合わせることでeスポーツ関連事業を立ち上げつつ、そこで得られるファン層等との接点を活用した事業展開を検討することが有力な攻め筋になると考える。例えば、テレビ局や芸能事務所が保有するマネジメントスキルを活かしeスポーツチームを創設した事例や、小売企業がeスポーツカフェを新たに立ち上げた事例も存在する。特に、eスポーツ市場への投資は次世代の消費者層の中心となる若年層との接点作りという文脈で非常に有効なマーケティングの手段でもある。The Esports Observer社の調査によると、2018年にグローバルでのeスポーツ愛好者は約3.8億人いるとされており、そのうち37%が21歳から35歳の男性、16%が21歳から35歳の女性だとされている10 。特に、若年層において自社商品・ブランドの認知度を高めたいメーカーや、自社ポートフォリオの企業の商品・サービスとのクロスセルを試みる企業にとって、eスポーツ投資で得られる顧客接点は既存事業とのシナジー効果を生み出す可能性がある。

3. eスポーツ関連投資時の検討事項

eスポーツ市場は成長性の観点から有望な市場の一つであるといえるが、まだまだ成長途中にあるが故の論点がいくつか存在している。一つは利益創出まで時間がかかるため、投資実行に際しての覚悟が必要とされる市場であることが挙げられる。eスポーツ市場においてごく少数の大手企業を除き、未だに黒字化している企業・団体は少ない。短期的にすぐに大きな成果が出ることを期待せず、中長期的に携わり自ら市場を育てる目線が求められるだろう。また、eスポーツ企業のM&Aの観点では、対外的な監査を受けている企業が少ないため、仮に財務情報が開示されたとしても正確性・妥当性が乏しいケースも想定される。加えて、市場が若く類似企業も少ないため、対象会社のバリュエーションが難しいことも挙げられる。だからこそ、M&Aによる投資を検討する際には、eスポーツ業界ならではの分析ポイントを押さえつつデューデリジェンスを通じて対象会社の分析を多面的に行い、投資の成功確率を少しでも高める事前準備が必須だと考える。

IV.おわりに

本稿では国内外のeスポーツ市場における投資動向を見てきた。eスポーツ市場のような急速に変化と成長を遂げる市場に対し確度の高い投資を行うためには、十分な事前調査や、業界知見を有する適切なパートナー企業やアドバイザーとの協業が必要であると考える。今後も、eスポーツ市場における投資動向を注視し、eスポーツ業界への参入やeスポーツの活用を目指す企業にとって有益な情報を還元していきたい。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

*1 “The World of Games”, The Goldman Sachs Group, inc., 2018

https://www.goldmansachs.com/insights/pages/infographics/e-sports/report.pdf

*2 株式会社KADOKAWA Game Linkage, 日本国内eスポーツ市場動向を発表, 2019

https://prtimes.jp/main/html/rd/p/000006804.000007006.html

*3 “The rise of esports investments”, Deloitte Corporate Finance LLC and The Esports Observer, 2019

https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/c-and-ip/sb/jp-sb-sportsbusiness-esports.pdf

*4 同上

*5 同上

*6 “Tencent takes full control of ‘Leagues of Legends’ creator Riot Games”, Techcrunch, 2015

https://techcrunch.com/2015/12/17/tencent-takes-full-control-of-league-of-legends-creator-riot-games

*7 “Every game company that Tencent has invested in”, PC Gamer, 2020

https://www.pcgamer.com/every-game-company-that-tencent-has-invested-in/

*8 “Tencent eyes bigger role in gaming sector with Douyu, Huya merger”, China Daily, 2020

https://www.chinadaily.com.cn/a/202008/19/WS5f3c84d3a31083481726137c.html

*9 “MTG acquires Dreamhack”, MTG, 2015

https://www.mtg.com/press-releases/mtg-acquires-dreamhack/

*10 “Gamescope”, The Esports Observer, 2018

https://esportsobserver.com/gamescape/

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

通信・メディア・エンターテイメント

シニアヴァイスプレジデント 中路 頼光

アナリスト 後藤 向輝

(2020.10.15)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

■ M&Aアドバイザリー

■ テクノロジー・メディア・通信

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。