Industry Eye 第68回 保険セクター ブックマークが追加されました

ナレッジ

Industry Eye 第68回 保険セクター

20年後の日本と損害保険とデジタル

20年後の日本での火災保険・自動車保険の収入保険料の方向性を概観しつつ、人口構成やテクノロジーの進展についても確認し、デジタル技術を活用した損害保険会社の取り組みについて考察します。

I.はじめに

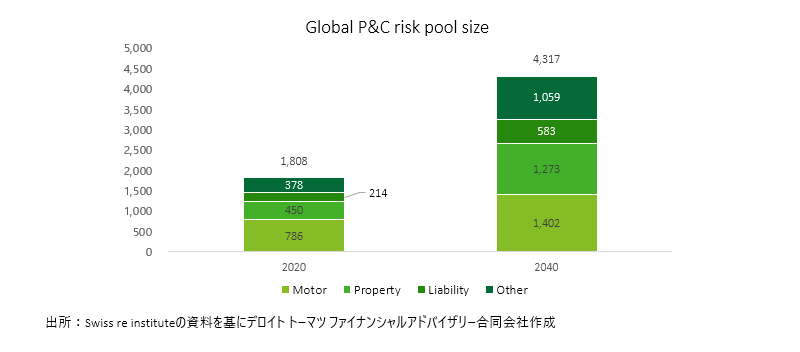

近年、大規模な自然災害が増加している。世界全体ではSwiss Re Instituteによれば今後保険会社の収入保険料に占める財物保険のシェアが増加し、2040年には自動車保険のシェアとほぼ同程度になるといわれている。国内でも自然災害の増加がみられ、世界全体ほどではないかもしれないが保険会社の収入保険料に占める保険商品別シェアは今後変化していくものと推測される。

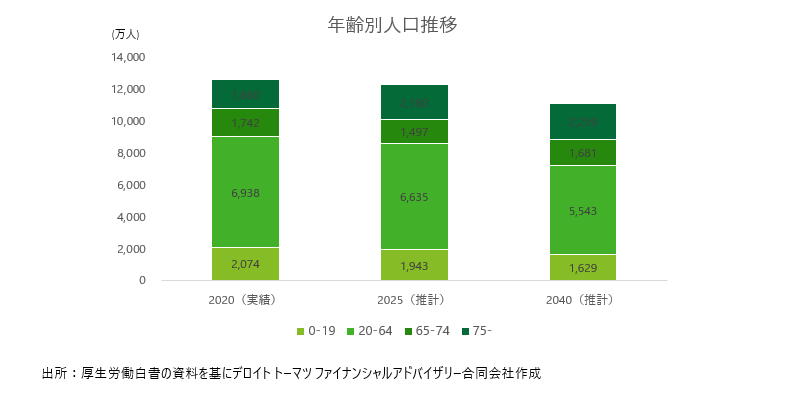

2040年といえば国内人口構造の急激な変化も指摘されており、総人口の減少はもとより、現役世代といわれる20-64歳の人口が急激に減少するため、深刻な労働力不足が懸念されている。

このほか生活インフラの老朽化も懸念されるなど、これまで以上に豊かな暮らしを作っていくには、国民一人一人がより付加価値の高い活動にシフトしていくことの重要性はこれまでも指摘されてきたところであり、こうした中での損害保険会社の取り組みについて少し考察してみたい。

II.2040年の日本

1. 自然災害の増加・保険料収入の見通し

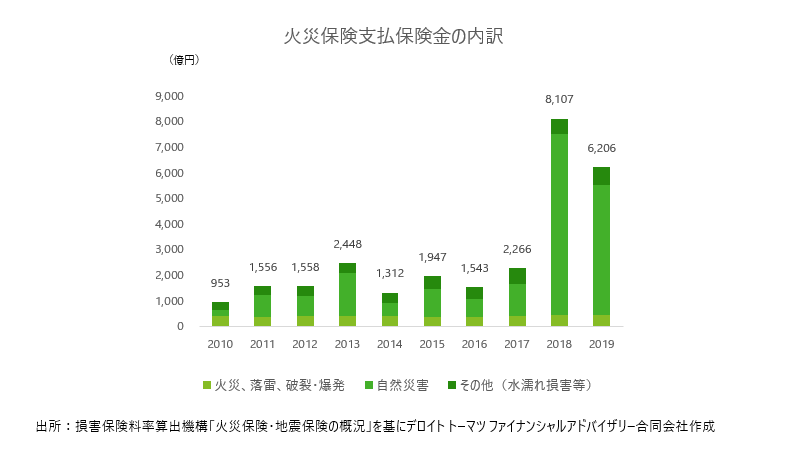

近年の自然災害の発生を背景にして、火災保険の中でも風災・ひょう災、雪災、水災による保険金の支払いが増加傾向にある。

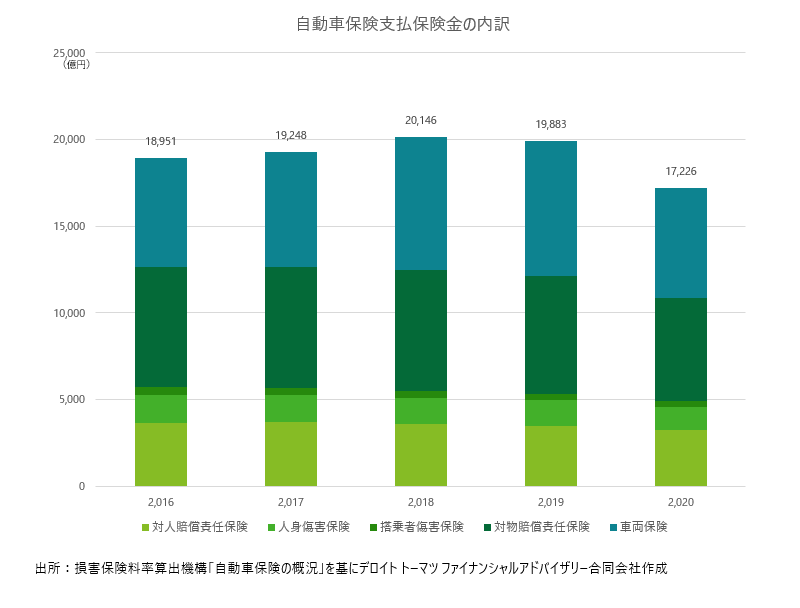

一方で自動車保険の支払いは横ばいから減少傾向にあり、コロナによる外出自粛の影響で交通事故が減少したことが要因ではあるものの、先進安全技術の普及拡大の継続も影響していると考えられている。

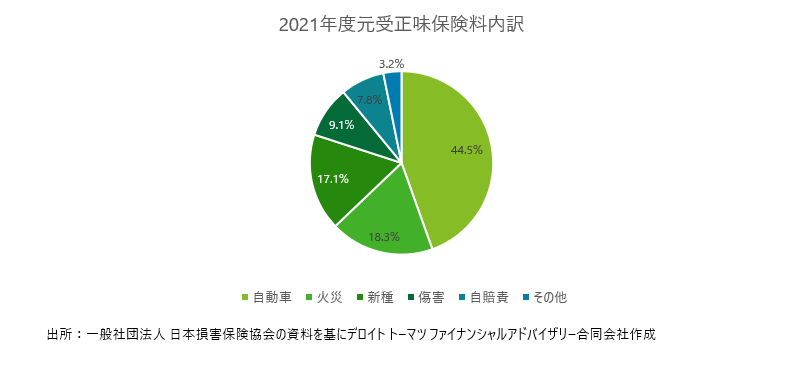

これまで保険種目別では自動車保険が元受保険料収入の40%以上の割合を占めてきたが、この比率は今後変わっていく可能性がある。

実際、世界全体の推計ながらSwiss Re Instituteによれば、2040年に向けて全世界での保険料収入全体は経済成長を主因として増加していくものの、その内訳は財物保険が自動車保険と同水準となっていくとされている。これは都市化に加え、やはり気候変動による自然災害の増加、これにともなう料率の値上げが要因として挙げられている。国内においてもここまでではないにしても同様の傾向を示していく可能性が考えられる。

2. 人口構成の変化と高齢者像の変化

平均寿命の伸び、未婚化、晩婚化を背景として2040年では日本の人口構成についてもさらに高齢化が進み、厚生労働白書では20-64歳人口が人口全体のちょうど半分を占めるまで減少する一方65歳以上の割合が35.3%まですすむと推計されている。

一方で高齢期の身体機能の若返りが指摘されている。文部科学省「平成30年度体力・運動能力調査」によればの体力テストの結果、65歳以上が20年前の5歳下の年齢階級の水準を超えている。2040年の65歳はいまの47歳であり、従来のイメージとは異なり最新のテクノロジーを使いこなし、体力も維持している高齢者となっている可能性がある。

3. 技術革新の加速

コンピューターの処理能力向上により、AI、ブロックチェーンなどデジタル技術が発展しており、5G、クラウド、IoT、XR、ビッグデータなど新しい技術・概念が次々に生まれている。スマートフォンの普及でいつでもネットにアクセスできる環境が整い、デジタルは従来の自動化・省力化から、ビジネスを変革する原動力となっている。

III.損害保険会社の取り組み

損害保険会社はいま最新技術を取り入れながら、デジタルトランスフォーメーションに取り組んでいる。これは今後起こっていく環境の変化に適応していくための重要な取り組みの一つになると思われる。

テレマティクス保険、ドローン・AIによる査定などが一例であり、さらにはエンベディッド保険、パラメトリクス保険など新しいモデルが開発され、従来の業務の効率化にとどまらず、これまでにない顧客価値を提供する動きを加速しつつある。

今後は65歳以上も引き続き現役世代として活躍し、さらにデジタルを使いこなすことが期待できるのであれば、損害保険会社はこれまでと違い国民のほとんどとデジタルでつながることができるようになるため、これを活用したサービス提供を拡大していくものと推測される。

ビッグデータ分析を進化させ、物であれば原料や産地、製造者のクオリティさらには日々の摩耗度合いまでも分析し、人であれば行動のほか性格やその日の体調までも分析し、保険契約者自身ですら気づいていないリスクを見つけ、万が一の場合の補償を提供していき、さらにはその被害を未然に防ぐ手段も提供していく、そうした流れが今後進んでいくものと考えられる。

被害を未然に防ぐという意味では、例えば火災保険は自然災害等を理由として保険料の高騰が懸念されることから、被害を少しでも減らしていく取り組みが必要と思われ、自然災害発生予測の精度の向上や被災時の被害を最低限にとどめるための構造物の事前のアセスメントや補強サービスなどは開発されていくものと推測される。

IV.おわりに

デジタル技術の進展により、これまでできなかったことができるようになっていき、人口は減少してもこれまで以上に豊かな暮らしを実現してくための取り組みは今後も続いていくと思われる。保険会社はそうした新しい世界で生活する人々に起こりうるリスクだけでなく、新しい世の中を作っていく取り組みにまつわるリスクも補償し、新しい世の中の創造を後押ししていくことが期待されている。

あらゆる可能性を排除せず、ゼロベースで顧客からみた価値を高める取り組みは創造性が高く決して簡単ではないが、損害保険会社は日々挑戦を続けており、今後も社会全体の大きな変革が想定される中で、より一層の取り組みが期待される。

当社ではデジタル専門チームを立ち上げ、アイディア創出やその実行をご支援する機会を通じて各社の真剣度を感じており、これからも引き続き支援していきたい。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

保険セクター

マネージングディレクター 米田 博雄

マネージングディレクター 野口 勝司

(2022.10.17)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

■ M&A

■ 保険

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。