世界のM&A事情 ~アメリカ~ ブックマークが追加されました

ナレッジ

世界のM&A事情 ~アメリカ~

シリコンバレーを中心とした米国のスタートアップディール

米国では、2021年に記録的なスタートアップ投資が行われましたが、2022年には約30%の下落を記録しており、2022年下期と2023年上期の調達はほぼ横ばいとなっています。本稿では、米国のスタートアップ投資環境の変化、変化の背景、今後の動向に影響を与える事項について考察します。

I.2021年の記録的な投資金額と2022年の急激な下落

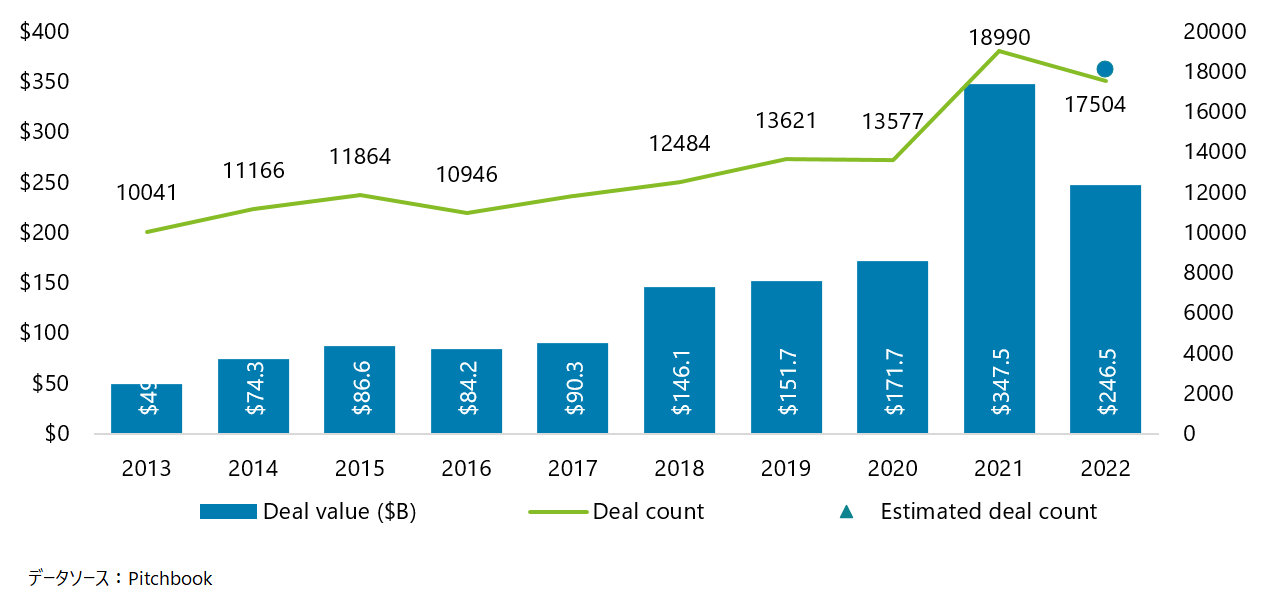

米国のスタートアップ投資は、2021年に$347Bと記録的な調達額を記録したが、翌2022年は$246Bと約30%の下落を記録した。

背景にあるのは、IPO市場の冷え込みである。COVID-19下の金融緩和に端を発するインフレーションを抑制するために利上げを続けている状況で、資金が債券に流れ、新興市場の株価がつきにくくなり、米国新興市場NASDAQのIndexは2021年11月に$16,000を超えて以降、2022年の年末付近には$10,500を切る水準にまで落ち込んだ。新興市場の冷え込みは、スタートアップの主戦場である非公開市場、特にレーターステージの株価に影響し、特に従来PSR(株価売上倍率)で売上に対する倍率で株価を形成していたSaaS系やD2Cなどのデジタル系の銘柄の株価をはじめ、ほとんどの業種のスタートアップ企業の株価が低迷する状況となった。

調達環境の冷え込みは、スタートアップの次のラウンドまでの資金調達期間の長期化にもつながり、2022年Q1から2022年Q4までの間で各ラウンド間の調達期間は5ヶ月間以上長期化している。2022年Q1では17ヶ月であったシリーズAからシリーズBの間、18ヶ月であったシリーズBからシリーズCの間の期間はいずれも23ヶ月にまで長期化し、シリーズE以降の大型ラウンドでは調達までの期間は29ヶ月にまで長期化した。スタートアップは通常18ヶ月から24ヶ月の資金を調達して、マイルストーンを達成することにより、次ラウンドの調達を行うため、調達できたスタートアップですらラウンド間の期間が24ヶ月に近い状況になっているのは危機的とも言える。スタートアップでもバーンレートを切り詰めるために大型のリストラクチャリングを行う企業も散見された。米国現地の投資家に話を聞くと、「2022年は前回のラウンドから時価総額を切り下げるダウンラウンドであっても資金調達をまとめれば、既に投資を行っている投資家からは拍手喝采」という環境であった。

多くのスタートアップは資金調達に苦戦をし、レーターステージのスタートアップを中心に株価を下げて資金調達を行うダウンラウンドが話題となった。オンラインペイメントプラットフォームのStripe(切り下げ前ラウンド$95B⇒切り下げ後ラウンド$70B)やオンデマンド食料品配達のインスタカート(切り下げ前ラウンド$39B⇒切り下げ後ラウンド$7.9B)等が挙げられる。両者とも切り下げ後の時価での仕切り直しを行い、直近でIPOを検討していることが報道されている。

II.2022年Q3以降は下落傾向に一定の歯止め

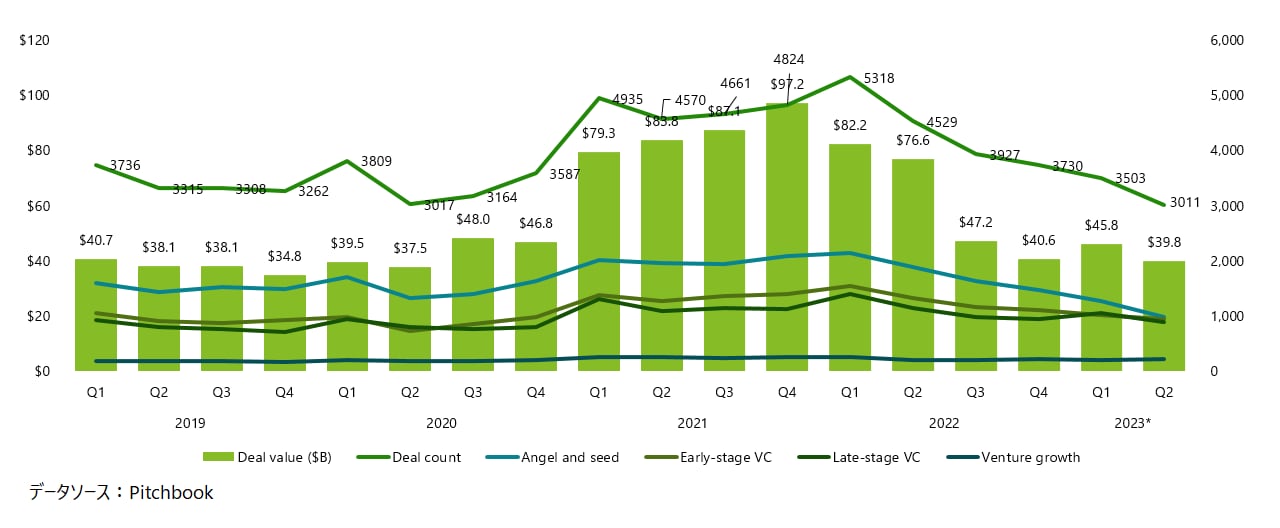

以下が、2023年Q2までの直近の四半期ベースでの調達である。2022年Q3以降は下落傾向に一定の歯止めがかかりつつある。

インフレに対する引き締めから、米連邦準備制度理事会(FRB)は直近2023年7月でもFederal Fundの金利目標レンジを25bps引き上げて5.25%~5.5%とし、借入コストを2001年1月以来の高水準に引き上げているが、ヘッドラインインフレ率は6月に3%と急減速し、1年前の9.1%を大きく下回る状況となっている。これを受けて、将来の利上げも限定的になるとの観測が流れ始め、新興市場の株価も持ち直し始め、NASDAQのIndexも直近2023年7月に$14,000まで回復をしてきている。2023年3月に発生したシリコンバレーバンク破綻の影響も一定の落ち着きを見せ、今後連鎖的な破綻が起こらなければ、市場が安定の方向に向かう可能性もある。

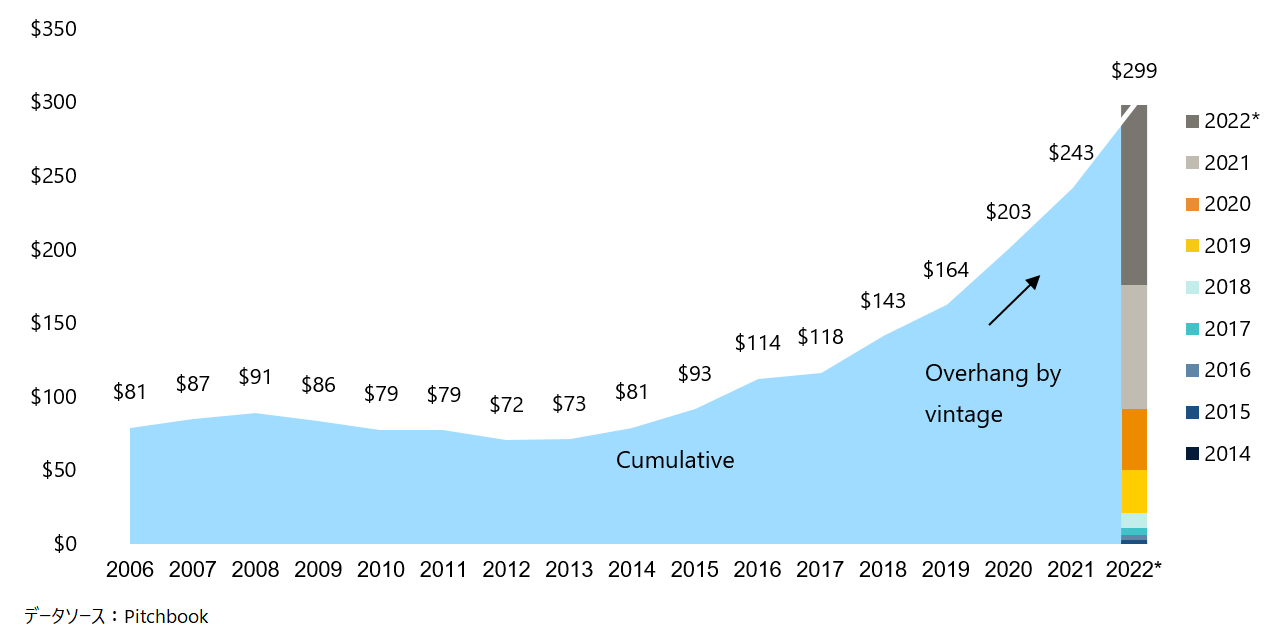

また、イノベーション促進につながる手厚い政府支出もスタートアップ投資に好影響を与える可能性がある。2022年8月に成立した過度なインフレ(物価の上昇)を抑制すると同時に、エネルギー安全保障や気候変動対策を迅速に進めることを目的としたインフレ抑制法案では、3690億ドルの気候変動対策促進の政府支出が予定され、2021 年 1 月に成立 していた CHIPS for America の補助金の枠組みに、予算措置を講ずる法律であるChips & Science Actでも半導体関連の生産関連および研究開発支出390億ドルに加え、STEM分野でのイノベーションを促進する政府支出2000億ドルなど様々な予算が制定されている。これらの巨額予算の一部がスタートアップの研究開発にも活用され同分野での投資を底支えする。また、2022年Q1にピークを迎えたファンド調達によるファンドの投資未実行残高であるドライパウダーの積み上がりが2022年に$289Bとなり、過去最高水準となっている点も見逃せない。イノベーションやスタートアップ投資に対しては強いニーズが依然としてあり、供給すべき資金も用意されている状況とも言える。

いつの時点で米国のスタートアップ投資が増加傾向に転じるかの予想は非常に難しいが、新興市場をはじめとする市況環境への一定の信頼感が醸成され、非公開市場で加熱しすぎていたValuationの調整が一段落した時点で徐々にスタートアップへの投資が回復することが期待される。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ベンチャーサポート株式会社

シリコンバレー駐在員 木村将之

(2023.8.19)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル

木村 将之/Masayuki Kimura

デロイト トーマツ ベンチャーサポート COO / パートナー

関連サービス

M&A

・ グローバルビジネス支援

・ アメリカでの日系企業向けサービス

シリーズ記事一覧

世界各国で活躍するデロイト トーマツ ファイナンシャルアドバイザリー合同会社およびグループ会社の駐在員が、現地のマーケット状況・トレンド・ホットトピックや、現地でのビジネスにおける留意点などをご紹介します。

・ 世界のM&A事情