「企業の不正リスク調査白書 Japan Fraud Survey 2020-2022」からのインサイト (1) ~海外拠点の不正マネジメント ブックマークが追加されました

ナレッジ

「企業の不正リスク調査白書 Japan Fraud Survey 2020-2022」からのインサイト (1) ~海外拠点の不正マネジメント

クライシスマネジメントメールマガジン 第39号

丸ごとわかるフォレンジックの勘所 第33回

デロイト トーマツ グループは「企業の不正リスク調査白書 Japan Fraud Survey 2020-2022」(以下「Fraud Survey 2020」)を発行しました。本調査は、不正の実態や不正への取り組みに関して上場企業を中心とする427社から回答を得たもので、不正に対するガバナンスの実像や新型コロナウイルスによって企業経営が現在進行形でどのように変化しているかを視覚化しています。本稿では、この調査をより多角的にお伝えするため、紙面の都合上掲載することのできなかった詳細分析や、他の公開情報を踏まえた要因分析を2回に分けてご紹介します。

I. 不正の増加と要因

本調査結果より、日本企業における不正の発生件数が増加傾向にあることが明らかになった。過去3年間で少なくとも1件以上の不正が発生したと回答した企業は、2018年の前回調査で46.5%であったところ、今回の調査ではさらに増えて53.9%となり、半数を超えた。また、海外関係会社で不正が発生したと回答した企業が全体の約4分の1を占め、不正が本社の目の届きにくい遠隔地で起きているという憂慮すべき事実が浮き彫りになった。

海外関係会社では、どのような不正が発生しているのか。子会社と本社では、不正の発生傾向にどのような違いがあるのか。不正の発生傾向を知ることで、一定の予防策を講じることは可能である。調査結果を詳細に分析すると、本社(回答会社)、国内関係会社、海外関係会社のそれぞれで異なる不正の増加傾向があることが見えてくる。

図表1は、最も損害金額が大きかった不正事例について、不正が発生した場所と不正のタイプで整理し、さらに2018年の前回調査と本調査を比較したグラフである。

不正の種類に着目すると、本社および海外関係会社において会計不正が急増していることがわかる。また、横領については本社において減少したものの、国内関係会社と海外関係会社では増加している。

このような不正事例の増加傾向には、2つの側面が推測される。不正に対する感度の向上と、発生件数そのものの増加である。回答結果を詳細にみてみると、業種を問わず不正が発生したと回答する企業が増えている。例えば、本社および海外関係会社で会計不正があったと回答した企業の業種別内訳は、前回調査ではほとんどが製造業であったのに対し、本調査では、ほぼすべての業種が含まれている。さらに、国内関係会社で発生した横領についても、同様の業種間の広がりがみられる。このように業種を横断して不正が発生したと回答する企業が増加しており、不正に対する感度が業種を超えて高まったことによって、以前は発覚していなかった不正が捕捉され始めている可能性が示唆される。もっとも、この点は、新型コロナウイルスの影響でやや変化してきている可能性を後ほど述べる。

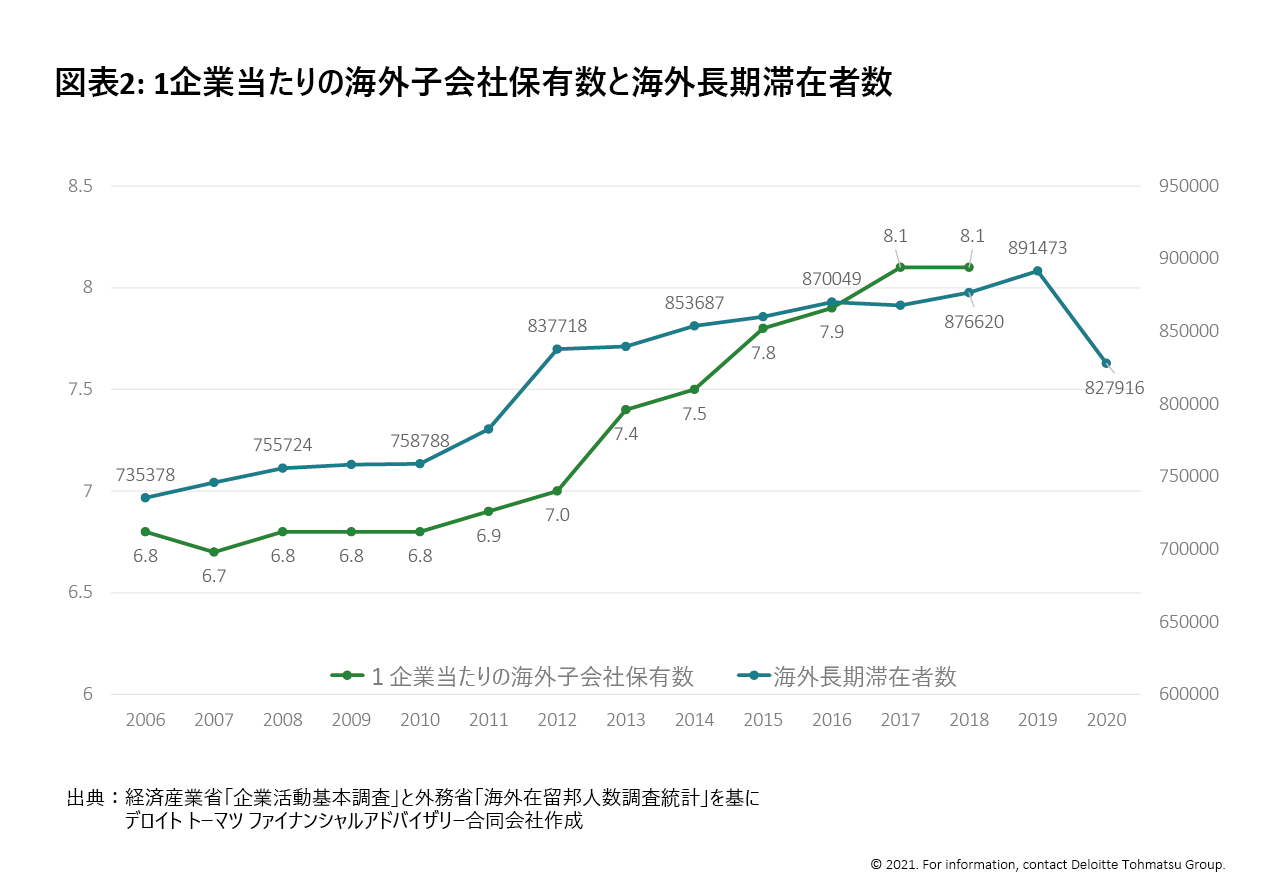

その一方で、発生件数そのものが増加している可能性も否定できない。図表1からもわかるように、海外関係会社において会計不正と横領の両方が増加しており、本社および国内関係会社と比較して海外関係会社における不正事例は急激に増えている。前述のとおり会計不正は業種を問わず広がっていることに加えて、製造業における横領の件数が増加しており、海外関係会社における不正リスクマネジメントのほころびが出てきているように見える。この理由について参考となる統計的な動きもある。図表2は、経済産業省が公表する1社あたりの海外子会社保有数と外務省が公表する海外長期滞在者数の推移を比較したものである。

1社あたりの海外子会社保有数は、2011年から急激な増加トレンドに入った後、2017年まで継続して増加している。それに対し、海外長期滞在者数は、2012年に大きく伸びた後、緩やかな増加にとどまり、2017年には一度減少している。不正は、通常その発生から発覚までに数年間のタイムラグがある。海外子会社数が継続して増加し、質および量の両方で重要性が高まるなか、海外子会社ガバナンスの担い手となっていた海外駐在員数が不足したことで、現地のコントロールが効かなくなったと推測できる。この時期に発生した海外関係会社における不正が、今回の調査対象期間に発覚した可能性が考えられる。

なお、海外駐在員数の減少が海外関係会社における不正の増加に関係していると仮定した場合、新型コロナウイルスの影響により、今後数年間かけて海外関係会社において不正が増加するという大きな懸念が生じる点について言及したい。図表2からわかるように、2020年の海外長期滞在者数が、新型コロナウイルスの影響によって急速に落ち込み、2012年の水準にまで減少している。この人数には海外留学生も含まれるため、直ちに海外駐在員数の減少を示すものではないが、多くの企業が新型コロナウイルスの感染拡大を受けて海外駐在員を帰国させ、その後の再派遣を躊躇している企業も多い。内部監査等の別の方法で不正抑止を講じることができるのであれば、特段指摘する必要はない。しかし、本調査の他の質問に対する回答や不正に関する公開情報を踏まえると、この危惧は現実のものとなっていると言わざるを得ない。この点について、次章で深堀りする。

II. 海外子会社における不正

新型コロナウイルス感染症の拡大がビジネスへ与えた影響を検討すると、業種ごとに違いがあることがわかる。図表3は、新型コロナウイルス感染症の拡大による業務への影響についての本調査の回答を業種別に整理したものである。

回答が30%以上の項目に着目すると、業種によって異なる影響があったことがわかる。例えば、「小売業」においては、「従業員の休業/解雇」および「運転資金の不足」が、業界の中で唯一40%を超えており、ビジネス面への影響が特に大きかった。相対的に影響が小さいようにみえる「サービス業」および「情報通信業」においても、共通して「採用活動の延期・中止」が高くなっており、人事面での影響があったことがうかがえる。

そして、ほとんどの業種で「不可欠な海外駐在・出張の中止」が新型コロナウイルス感染拡大による業務への影響として首位にあることを見逃すことはできない。多くの企業が経験したと思われるが、人の移動が大幅に制限される中で、対面の会議をオンライン会議に変えるなど、ビジネスのあらゆる面で、これまでとは異なる様式でのコミュニケーションを求められるようになった。そして、この変化は、不正リスクマネジメントの観点からは、統制環境を形骸化させるという面で、極めて重大な影響をもたらしている。

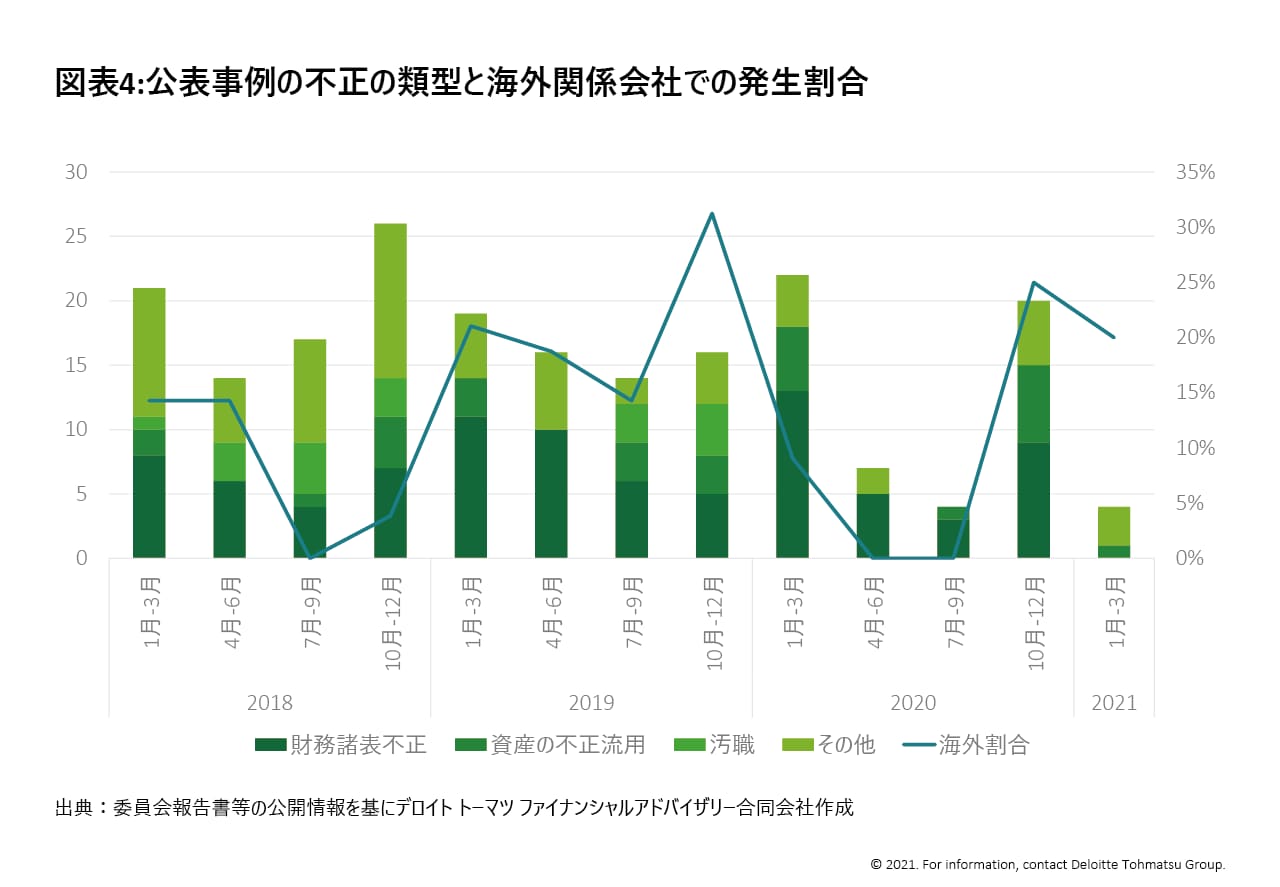

公開情報を見ると、実際にその懸念が明確な数値のゆがみとして現れている。図表4は、2018年1月から2020年3月までに委員会報告書等の形式で公表された不正事案を不正の類型別に整理したうえ、海外における不正の割合を示したものである。

2018年から2019年にかけて、不正事例の公表は増加傾向にあり、海外割合も高い。一方で、2020年の4月から9月にかけては不正事例の公表件数が急激に落ち込んでいる。さらに、この期間は、海外における不正事案の公表が1件もない。公表件数は2020年10月~12月に増加に転じるものの、2021年1月以降は、再び数値が落ち込んでいる。この数値の変動は、明らかに2020年4月および2021年1月に出された2回の緊急事態宣言の影響を受けていると考えられる。この時期に本来であれば発覚したはずの不正が発見されていない可能性を強く示唆している。

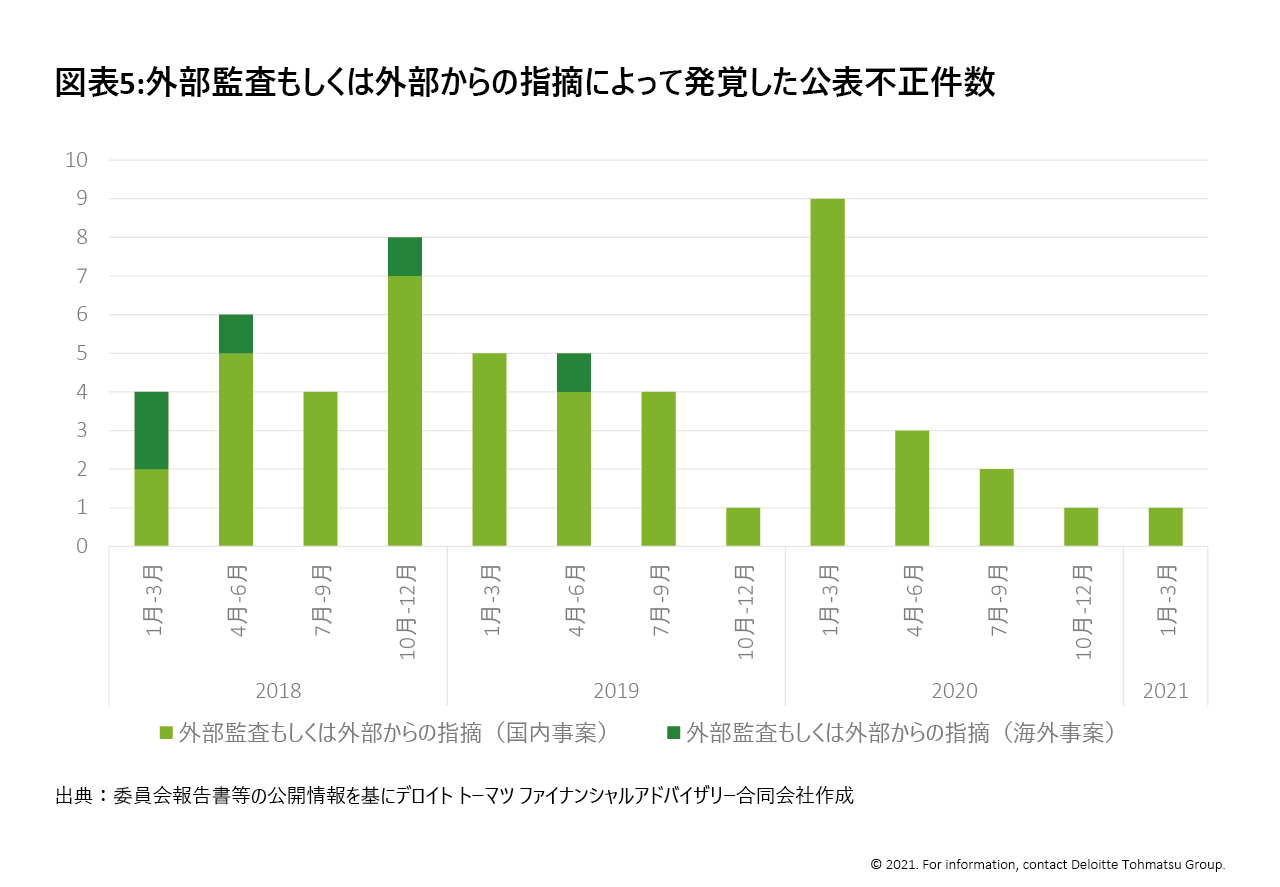

不正発覚の経路についても、緊急事態宣言の影響が明確である。図表5は、外部監査もしくは外部からの指摘によって不正が発覚した公表事案件数、図表6は内部監査、社内調査もしくは統制活動によって発覚した公表事案件数を国内事業と海外事業で整理したものである。

2020年に外部監査もしくは外部からの指摘によって発覚した件数は、数値としては減少傾向にはあるものの、一定の件数がある。これに対し、内部監査、社内調査もしくは統制活動では2020年の4月から9月にかけて一件も不正が発覚していない。外部監査といった制度上実施が必要な業務によって不正が発見されているのに対して、多くの企業が行うべきであった内部監査・調査などを断念した結果、本来であれば検知されていた不正が見逃されてしまったというシナリオが推測される。内部監査、社内調査もしくは統制活動が2019年の海外関係会社における不正の発見に寄与していたことを考慮すると、海外関係会社における不正発見の機会を逸したという点で、緊急事態宣言が不正リスクマネジメントの大きな障害になっていると言える。

III. おわりに

本稿では、最も損害金額が大きかった不正事例についての回答を起点として、Fraud Survey 2020では紹介することのできなかった詳細分析を、他の公開情報を補足して紹介した。業種を問わず、海外拠点で不正が増加している一方で、新型コロナウイルスの影響でそのマネジメントに影が差している点は、今後を占ううえで極めて重要である。本稿が、これらへの備えに有益なものであることを願いたい。次回は、同じく白書の調査結果から、情報漏洩・サイバーリスクを業種間格差に着目して解説する。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

フォレンジック&クライシスマネジメントサービス

ヴァイスプレジデント 井本 元毅

関連するリンク