知的財産価値評価 ブックマークが追加されました

サービス

知的財産価値評価

ビジネスモデルの変化や無形資産の役割増加等による社会・経済環境の変化に伴い、知的財産価値評価(知財価値評価)の目的も変化・拡大しています。これまではオンバランスを目的とする評価が中心でしたが、近年では、ビジネス面(交渉)や内部意思決定を目的とする知財価値評価のニーズも増加しています。デロイト トーマツ グループは、豊富な実績・経験を有する専門家が、経営判断に資する知財価値評価サービスを提供しています。

知的財産(知財)価値評価の目的と利用方法

これまでのオンバランス目的の知財価値評価は会計目的に合致した価値評価である一方、ビジネス目的・内部意思決定目的の知財価値評価は、会計的手法を取り入れつつも、定性的評価の定量化、将来に対する予測などにより得られる「ベンチマーク」としての価値評価である点がポイントとなります。この知財価値評価は、知的財産戦略検討の一環としての価値評価、知財保有の意義を確認する手段としての価値評価、交渉における参考値としての価値評価として利用されます。

具体的には、以下のような課題に直面した時に有用となってきます。

- 自前の特許(自社による研究開発)と購入はどちらが良いか?

- 知財購入の投資意思決定にはどのような指標があり、どのように反映させるのがビジネス実態に合致するか?

- JV出資やベンチャー投資の一環として知財を拠出する場合、当該知財の価値はどのくらいか?

- ライセンス契約の価値はどのくらいか?ライセンス契約上の料率はどのように決めるべきか?どのように料率交渉を行うか?

- 同業他社と比較し、自社の知財の価値は高いのか、低いのか?

- 知財部からの対マネジメント説明として、知財部においてもファイナンスに立脚した検討を行えるようにするべきではないか?

デロイト トーマツ グループの知的財産アドバイザリーチームにはICT、自動車、半導体、ライフサイエンスなどの様々な業界の知見と豊富な実績を有する知財価値評価のスペシャリストが多数在籍しており、クライアントの目的に合致した最適なサービスを提供し、クライアントの知財活動を支援します。

ビジネス目的・内部意思決定目的の知財価値評価: 検討例

具体的な課題に沿った検討アプローチを簡単に説明します。

*ダウンロード資料(PDF)もご参照ください。

自前の特許(自社による研究開発)と購入はどちらが良いか?

「自前特許の価値評価」と「購入特許の価値評価」を行い、評価結果を比較します。評価を行う際には、キャッシュフローの発生時期の相違を加味します。自前特許の場合、一定のR&D期間を見込むため、キャッシュフローの見込まれる時期が遅くなりますが、購入特許の場合は、早期のキャッシュフローを見込むことが可能です。

一方、キャッシュアウトの相違も加味する必要があります。自前の特許の場合は、R&D費用が複数年にわたり発生することが通常ですが、購入特許の場合は、一時的な購入費用が発生します。

価値評価をベースに以下の展開が考えられます。

- 自前開発と購入時の費用対効果を検討

- R&D予算の配分の検討(自前開発分・購入分への配分等)

- 予測キャッシュフローに基づく事業計画達成の検討

JVやベンチャー投資に知財を拠出する場合、当該知財の価値はどのくらいか?

JVやベンチャーへの知財供出には、以下のようなマネタイズのパターンがあり、マネタイズの前提として知財価値評価が必要となります。

知財の対価として株式を受領するケース(知財による出資)(※)

- 主として配当によるマネタイズ

- 株式保有比率に応じ、JV等の意思決定への関与が可能

(※)当社では現物出資額の評価を目的とした業務は行っておりません。弊社が実施する評価は、第三者交渉目的・意思決定目的の知財の評価となります。

知財の対価を現金にて受領するケース

- 一時金にて受領する場合は、早期のマネタイズが可能

- 対価の設計次第では、JVの売上規模に応じ追加的に対価を受領することも可能

他社との間でプロフィットシェアを行うケース

- 他社も技術出資を行っている場合などでは、プロフィットシェア契約を締結し、一定のJV利益を還元させることが可能

将来の知財に関する取り決めを行うケース(主としてマイノリティー出資の場合)

- マイノリティー出資の場合、将来の知財使用に関しコントロールが及ばないため、事前に研究開発成果等の取扱に対するルールを策定し、将来のマネタイズを意識することが必要

価値評価をベースに以下の展開が考えられます。

- 知財を拠出する企業の意向を反映した交渉の実施

- 各パターンに応じたPros&Cons分析

- マネタイズのシナリオ作成、シミュレーション 等

知的財産価値評価の目的・利用方法

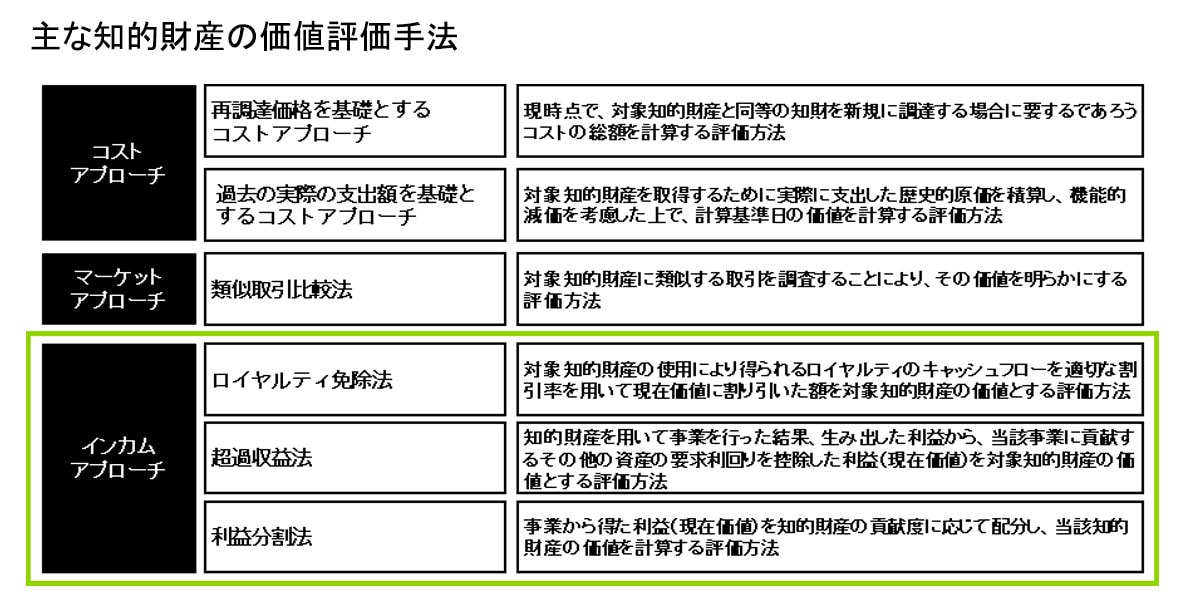

知的財産の価値評価手法

知的財産の価値評価手法として、一般的には、当該知的財産によって将来生み出される価値を基に計算するインカムアプローチが用いられています。コストアプローチでは「知財獲得にいくらコストをかけたとしても、いい成果が得られるとは限らない」、マーケットアプローチでは「各取引の個別性が高く、かつ特許の流通マーケットは発展段階にある」という難点があります。

知財価値評価の際に考慮すべき点として、知財の貢献割合と陳腐化が挙げられます。

事業価値全体に占める開発済みの部分が既存知財の価値となるため、事業価値を知的財産による貢献とそれ以外の試算による貢献に分解する必要があり、その際に知財の貢献割合を検討することになります。

また、新規のR&Dにより技術が新しいものへ置き換わること等が想定されるため、通常、既存知財は陳腐化していくと考えられます。この際に、既存知財がどれくらいの期間の売上に貢献し、どれくらいの割合で陳腐化していくか(売上貢献の割合が減少していくのか)を検討する必要があります。