議題觀點

IFRS 16將上路!「營業租賃」者之挑戰與解決方案

勤業眾信風險管理諮詢 (股) 公司 / 陳嘉祥執行副總經理、許筱梅經理

一直以來,企業為求財報的輕盈及活力,多傾向以租賃方式取得土地、建物、設備等生財器具,此舉不僅可以節省維護養顧之成本,若屬「營業租賃」者,企業僅需在支付租金時,於帳上將其費用化。但是,因為資產取得方式之差異(購置或租賃),對於財報的影響亦有不同,例如:一企業若以舉債購置生財器具,財務報表上會呈現相關之負債及資產;但另一企業若以租賃方式取得相同之生財器具,其財務報表僅有租金支出之揭露,而不會有相關之資產或負債之資訊。如此差異造成財務報表比較上的基準不一致,於是新租賃準則(IFRS 16)於2016年初發布(詳圖一:IFRS 16實施進程),目的在增加不同公司間財務報表的可比較性。IFRS 16將於2019/1/1生效,企業面臨把過去這些表外的營業租賃項目認列為「使用權資產」及「租賃負債」,並定期認列「折舊費用」及「利息費用」,為了計算出正確的入帳金額,企業勢必重新檢視、整理及判斷相關租賃合約內之資訊,並據以計算入帳金額。IFRS 16的實施,對出租方的作業和會計處理雖沒有影響,但是對航空業、運輸業、物流業,及以「營業租賃」方式承租營業據點的銀行業、零售業、電信業……等大量使用「營業租賃」於營運活動的承租方將產生巨大的衝擊。

勤業眾信調查受影響的企業,在適用IFRS 16新租賃會計過程中,常面臨以下的問題和挑戰:

- 租賃合約資料量龐大,須以人工方式維護資訊及計算,耗費相當的人力及時間成本。

- 現行合約記載項目收集細度不足,未能符合IFRS 16計算時所需資訊。

- 因資料量持續增加以及會計公報改變,現行系統功能須做改善。

- 不動產租賃合約管理方式與動產租賃合約管理方式不同,仍須仰賴人工作業。

- 現行租賃合約新增、處分及變更流程,有不符標準流程之情形,導致實體資產與系統資訊有出入。

- 應變時間太短,2018年Q2前須於董事會報告因應IFRS 16,公司採取之系統規劃,且新系統須於年底前上線。

為順利導入IFRS 16新租賃會計準則,降低作業、系統和會計處理轉換的風險,避免影響財務報表表達的正確性,企業可以採用以下循序漸進的方式進行作業和系統的轉換。

1.合約之盤點和判斷

- 依據IFRS 16.B13之判斷流程圖,辨別現有合約是否包含租賃。

如:是否有已辨認資產、是否取得來自使用該資產之幾乎所有經濟效益之權利、誰有權主導該資產之使用方式及使用目的……等。

2.租賃資訊之專業判斷

- 檢視租賃合約內容,並依據公報定義判斷及整理相關資訊。

如:租賃期間、租賃給付、折現率……等。

3.系統功能的評估

- 依IFRS 16準則之規範,評估現有之合約管理系統或租賃資產管理系統是否能夠提供正確、完整和即時的資訊。

4.符合IFRS 16之帳務處理

- 確認符合會計政策之計算邏輯。

- 計算每月應提列之折舊費用及應攤銷之利息費用。

- 產出每月入帳分錄 / 調整分錄。

5.產出資訊查詢

- 透過產出報表查詢租金或利息之攤銷表、每月應付租金明細表……等與使用權資產及租賃負債相關之資訊,確認資訊正確性。

6.即時的改善與優化

- 持續優化合約管理、租賃資產管理及帳務處理等作業流程,降低內控風險,提升作業效率。

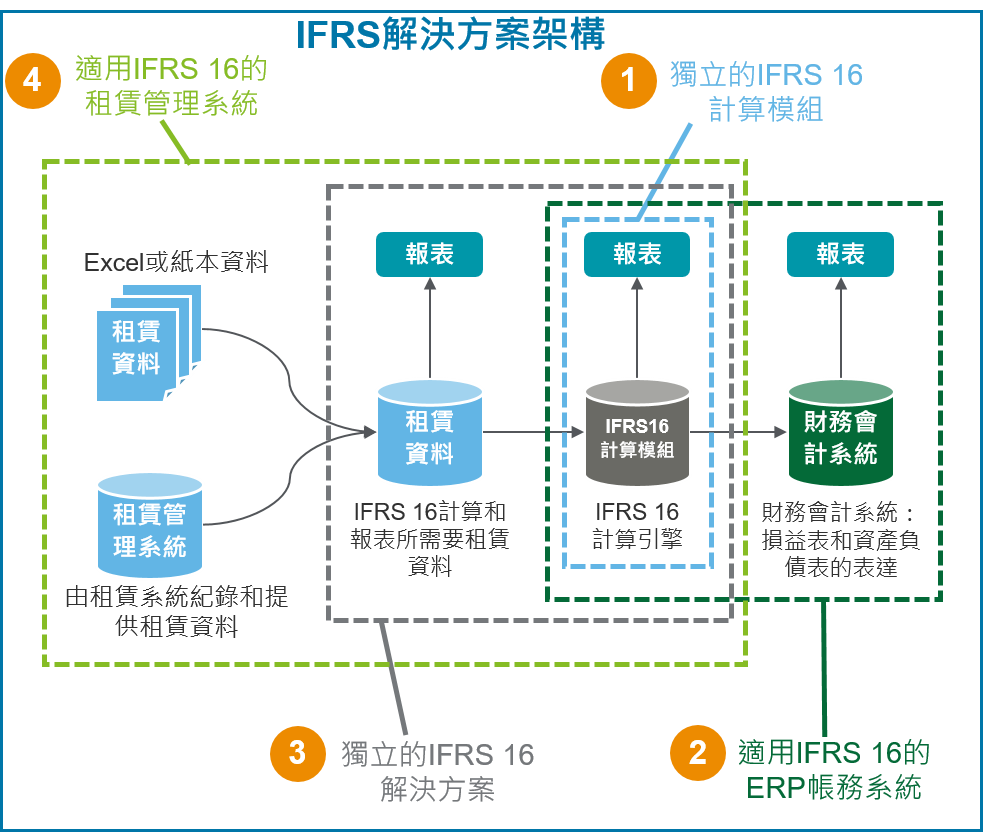

在進行系統功能的評估時,企業決定採用何種解決方案,應先評估資訊發展策略、資訊系統架構及業務需求,使用者單位和資訊單位亦必須共同參與討論和確認解決方案的實施計畫。

勤業眾信建議企業可以思考以下四種解決方案(詳圖三:IFRS 16解決方案):

1.IFRS 16新租賃會計計算引擎

- 透過獨立的IFRS 16租賃會計引擎,負責新租賃會計相關分錄(使用權資產、租賃負債、折舊費用、利息費用等)的計算和報表的產生。

- 優點:導入時程快速,不用修改帳務系統和合約系統。

- 缺點:獨立的外掛系統,缺乏整合性。

2.修改現行帳務系統,以符合IFRS 16新租賃會計的需求

- 修改現行帳務處理系統的合約模組、固定資產和總帳的模組。

- 優點:透過整合的系統確保從合約新增作業開始和帳務處理一致地符合新準則規範,具備較佳的控管。

- 缺點:現行帳務系統均需要大量客製才能符合IFRS 16新租賃會計,投入時間、人力和成本較高。

3.修改或導入合約和租賃資料庫,整合租賃資訊和IFRS 16新租賃會計計算引擎

- 除了IFRS 16新租賃會計計算引擎,企業透過集中的資訊平台,整合所有合約和租賃資訊。

- 優點:整合合約和租賃資訊,可以強化租賃資訊的管理,提升正確性和完整性。

- 缺點:租賃資訊的整合,可能在企業組織架構或營運據點較多的情況下,較難統整。

4.修改或導入合約和租賃管理系統

- 合約的新增、異動和處分等作業,合約和租賃資訊的管理、租賃會計的處理,均有一個整合的管理系統支持。

- 優點:確保作業的控管和資料的正確性和完整性。

- 缺點:如帳務系統,現行市售資訊系統(如:合約管理系統、租賃資產管理系統)均需要大量客製方能滿足IFRS 16新租賃會計的需求。

除了以上四個解決方案外,企業亦可以思考透過流程自動化機器人(RPA, Robotic Process Automation)協助簡化大量且重複的人工作業,縮短IFRS 16解決方案轉換的時程,提升作業的正確性避免人工錯誤。

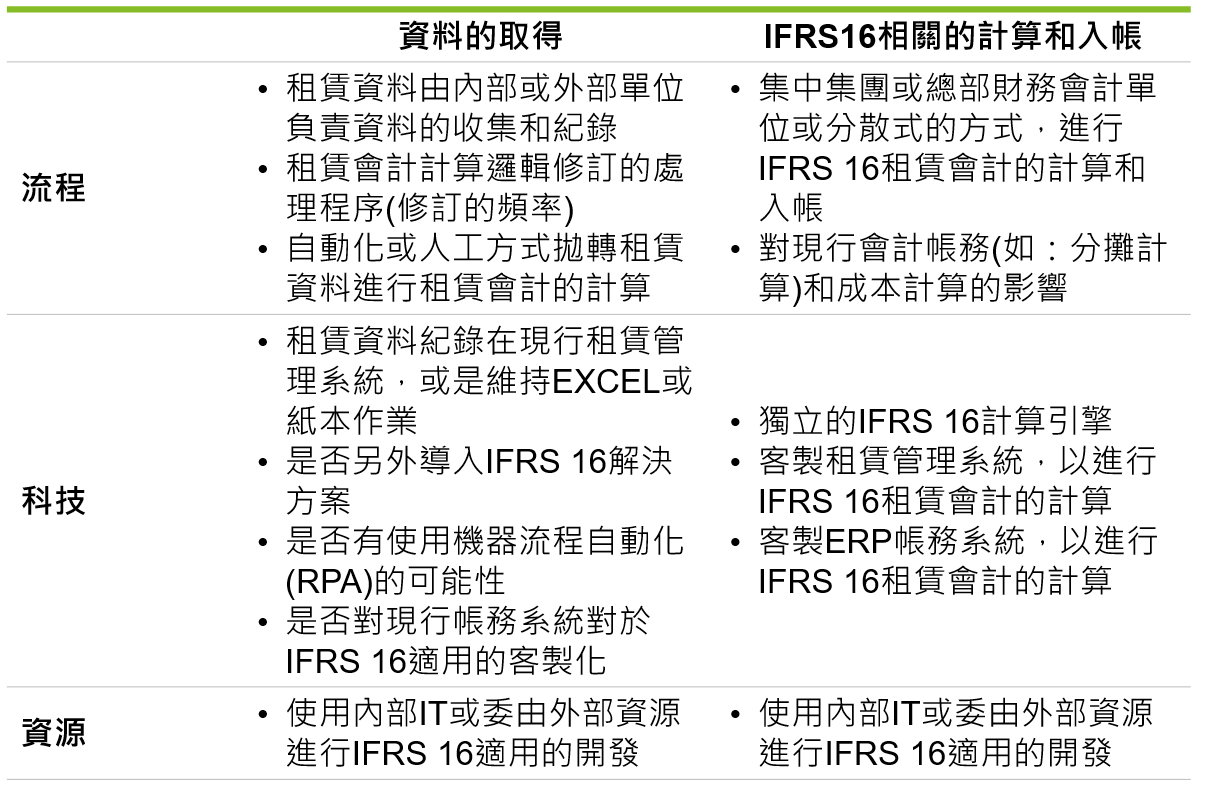

在導入IFRS 16新租賃會計的轉換過程,不單單是系統的問題,必須從流程、科技和資源三個面向評估應改採用哪一種解決方案(詳圖四:重要決策點),並注意在適用前,留有足夠的時間進行流程的改善和系統的導入 / 修改,並注意主管機關對會計處理和揭露事項的新公告,確保企業能夠在2019/1/1成功地完成新會計準則的導入。