議題觀點

海外主體架構重組為台灣主體架構應關注議題解析(下)

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 廖家琪會計師、謝淑華協理

延續上期探討股東如何剝離開曼公司持股架構之方式一:開曼公司按持股比例辦理實物減資以台灣公司股權退予所有股東,此方式之執行程序複雜且重組時間較長,故本期將繼續探討以方式二:原始股東按持股比例以資金向開曼公司收購台灣公司股權與方式一不同之處,並進一步分析說明台灣公司收購中國大陸公司股權所涉及之資金流程、稅務議題及向投審會申報赴大陸投資轉受讓等相關議題。

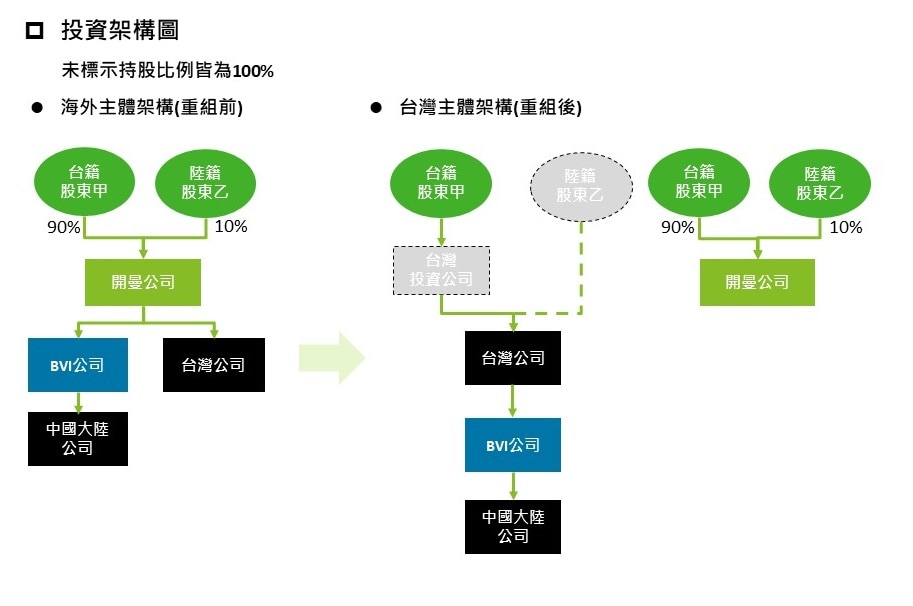

案例圖示說明:

(二)方式二:原始股東按持股比例以資金向開曼公司收購台灣公司股權

本文案例中若採方式二以資金買賣進行重組,除需留意方式一中所提及第2、3、4項評估重點與相關稅務議題外,也須關注以下兩方式之差異處:

- 方式二無需辦理開曼公司減資與出具開曼公司法律意見書。

- 方式一係採減資退長投進行架構調整,不涉及資金流議題,是否繳納證交稅偏個案認定;方式二本質為股權買賣交易,需有資金交付行為,除買賣雙方合意進行股權交易外,亦應依照最近期報表淨值作為買賣價金之參考依據,故除評估收購台灣公司所需資金部位外,亦需考量因買賣交易行為被核課證交稅0.3%之稅負成本。

- 方式二於辦理僑外資來台投資之股權轉受讓申請所需檢附之文件相較方式一簡易,且審查時間也相對較短。

綜上分析,方式一雖執行程序複雜且整體重組時間較長,但可降低若台灣公司淨值過高,需安排以資金買賣完成重組交易之難度,且若採方式二資金買賣方式亦將產生證交稅,惟方式一因台籍股東甲若取得台灣公司價值超過原始投資開曼公司成本也會有台籍股東基本所得額課稅議題,故兩方式在不同面向評估下可能產生不同之影響結果,建議仍應整體從方案可行性、執行程序難易度與重組時間、股東與集團層面稅務影響等綜合評估,始能決定較適方案。

二、台灣公司收購中國大陸公司股權

集團內若欲進行投資架構重組常見以資金買賣或股權作價方式進行,惟台灣現行法令尚不允許外國法人以股作價台灣公司,就本文案例中若台灣公司欲以增發新股予開曼公司取得其轉投資BVI與中國大陸股權之方式將不可行,惟若開曼公司先辦理實物減資以BVI公司暨中國大陸公司股權退予台籍股東,台籍股東再以所持之BVI公司暨中國大陸公司股權作價台灣公司,將可解決此問題,關於開曼公司辦理實物減資之相關應注意事項與其稅務影響,可參考上期方式一所論述之重點,以下擬探討若採資金買賣其執行方式及可能影響層面:

1. 台灣公司出資收購BVI公司暨中國大陸公司股權

以資金買賣方式需評估資金來源或融資可行性,若台灣公司無閒置資金執行收購股權金流,需思考是否由股東增資或透過外部融資方式完成重組交易。

2. 間接移轉中國大陸公司股權之資本利得稅

依據中國大陸國家稅務總局2015年第7號公告「關於非居民企業間接轉讓財產企業所得稅若干問題的公告」規定,若不符合避風港條款且不具合理商業目的之間接股權移轉,將核課10%資本利得稅,且依目前台灣相關法令規定該稅款無法用來抵扣台籍股東之基本所得稅額,故將產生雙重課稅議題。

3. 赴大陸投資股權轉受讓申請案

依據《在大陸地區從事投資或技術合作許可辦法》規定,台灣公司向開曼公司間接收購中國大陸公司股權需向投審會進行申請,惟若原台籍投資人未曾申報或申報不完整,於進行股權轉受讓申請前需先完成原台籍投資人補正申報,另外也需留意台灣公司於本次收購案所認列之對大陸投資金額是否會超出限額(公司淨值60%),且申報時需符合投審會要求之財務比率(如:流動比率>100%/速動比率>80%/負債比例<50%),若財務比率不符合規定,則需評估改善財務比例計畫之可行性,上述投審會申請程序與審查重點,皆會增加公司重組之不確定性。

若台商企業於架構重組時缺乏資金執行收購交易,而欲採行開曼公司先辦理實物減資以BVI公司暨中國大陸公司股權退予台籍股東,台籍股東再以所持之BVI公司暨中國大陸公司股權作價台灣公司之方式,除了上述買賣交易中所提及第2項中國涉稅影響需留意外,第3項投審會申報方式將因未實際執行股權轉讓金流,後續申報方式與所檢附之文件也將有所不同,相較下此方式更增加申報複雜度與審核之不確定性。

結語

因應CFC法令上路,台商企業若欲進行海外主體架構反轉為台灣主體架構作業前,應整體評估各階段重組程序及時程、重組時可採行之方式、可能衍生之稅務風險與成本、法令遵循之申報方式等各層面議題,例如:執行重組之先後順序可能影響作業時間及其稅負、若有陸籍股東能否順利完成陸資來臺投資之申請、股東是否需調整預計重組後之投資路徑,以及重組過程中可能產生重複課稅等議題。綜上,由於不同方案下之股權調整皆可能涉及稅負議題,及是否需執行資金流交易,且各方案亦有不同優缺點與需考量之重點,故建議台商企業在作決策前,需提早進行審慎與全面性評估,再決定是否要啟動相關重組作業。