議題觀點

擴大中國大陸企業盈餘再投資優惠

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 徐曉婷會計師、游浚瑋經理

前言

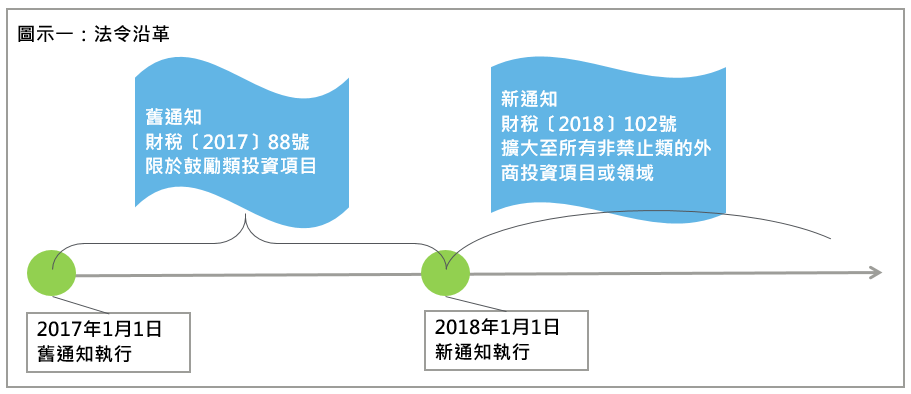

今年二月出版的通訊月刊之稅務面面觀專欄中,我們曾介紹了《關於境外投資者以分配利潤直接投資暫不徵收預提所得稅政策問題的通知》(財稅〔2017〕88號) (以下簡稱「舊通知」)與國家稅務總局《關於境外投資者以分配利潤直接投資暫不徵收預提所得稅政策有關執行問題的公告》(國家稅務總局公告2018年第3號),兩文件主係規定自2017年1月1日起,對外商企業直接投資於鼓勵類項目的企業實施遞延納稅政策。短短不到一年時間,財政部、稅務總局、國家發展改革委與商務部聯合於2018年9月29日發布《關於擴大境外投資者以分配利潤直接投資暫不徵收預提所得稅政策適用範圍的通知》(財稅〔2018〕102號) (以下簡稱「新通知」),取代舊通知並將優惠政策擴大至所有非禁止類的外商投資項目或領域。

政策發布背景

隨著中美貿易戰的開打引發雙方不斷升溫的緊張局勢,中國政府為鼓勵外國投資者來華投資,期許外國投資成為中國的經濟成長增加動力,因此擴大了境外投資者以分配利潤直接投資暫不徵收預提所得稅的適用範圍,此一政策發布,無疑是解決了2017年12月底舊通知發布後產生的困境。原因在於今年8月中國國家發展改革委(以下簡稱「發改委」)與商務部聯合發布《外商投資准入特別管理措施(負面清單) (2018年版)》,使得過去採正面表列方式的《外商產業投資指導目錄》自此廢止。但實際運作上,發改委與商務部仍卻主張持續執行者鼓勵外商投資產業目錄,使企業在實際使用舊通知的規定上顯得無所適從,又近幾年不斷修正指導目錄,許多原先規定的鼓勵類項目,均改為允許類,許多企業面臨資格認定的窘境,且擔心如核實不符合規定時,會被加徵滯納金而不敢輕易的適用遞延納稅優惠。

為鼓勵境外投資者在華投資並解決上述適用難點,故中國財政部等四部委聯合發布新通知,自2018年起對境外投資者從中國境內居民企業分配的利潤,用於境內直接投資暫不徵收預提所得稅政策的適用範圍,由外商投資鼓勵類項目擴大至所有非禁止外商投資的項目和領域(參閱圖示一)。

政策主要內容

以下將以重點摘要方式提示相關內容:

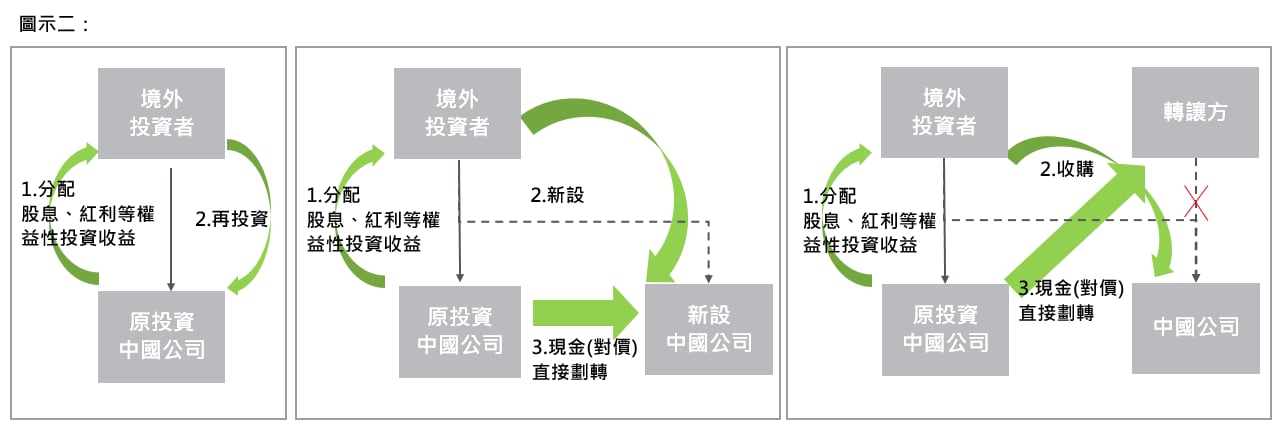

一、 適用須同時滿足三個要件(參閱圖示二):

1. 限於需為直接投資形式:如境外投資方對原投資的中國境內居民企業新增或轉增資本或資本公積、於中國新設居民企業、從非關聯方收購境內居民企業的股權以及財政部與稅務總局規定的其他方式等;

2. 分得利潤的性質為股息、紅利等權益性投資收益;

3. 資金(對價)必須直接劃轉:以現金支付,資金需直接由利潤分配企業轉入被投資企業或股權轉讓方帳戶中,不得在境內、外其他帳戶周轉;以非現金(如:實物、有價證券)支付者,該資產的所有權直接從利潤分配企業轉入被投資企業或股權轉讓方,不得由其他企業、個人代為持有或臨時持有。

二、 申請程序:

1. 符合上述條件的境外投資者,應填寫《非居民企業遞延繳納預提所得稅信息報告表》中應由境外投資者填報的訊息,提供給利潤分配企業;

2. 利潤分配企業應適當審核境外投資者提交的資料內容(如:資訊完整性、利潤支付過程與填報資訊吻合、內容真實與準確)後認為境外投資者符合規定,可暫不扣繳預提所得稅;

3. 利潤分配企業應向稅務機關履行備案手續,需在實際支付利潤之日起7日內。

三、 投資收回後的處理

1. 與舊通知相同,新通知第六條規定,享受暫不徵收預提所得稅優惠政策的直接投資項目,境外投資者若透過股權轉讓、回購、清算等方式收回,在實際收取相應款項後的7日內,應向稅務部門申報補繳遞延的稅款。

2. 若被投資企業發生重組行為,且符合特殊性重組相關條件並按照特殊性重組進行稅務處理,境外投資者可繼續享受暫不徵收預提所得稅的優惠待遇。

對台商企業的影響

台商企業需留意未來處分中國子公司需補繳相關稅款,且該稅款能否於台灣抵扣的問題。在直接投資下,依台灣稅法規定,中國公司盈餘分配後,台灣母公司即需認列股利收入進行納稅,若未取得當年度中國納稅憑證,需於台灣全額繳納營利事業所得稅。未來處分時,中國方面補繳的稅款,是否可主張回台灣抵扣,仍需視台灣稅務主管機關的態度,將可能存在重複課稅的問題。

在境外投資者透過境外控股公司持有中國公司之間接投資情況下,若境外控股公司不分配股利,台灣母公司本無認列股利收入之稅務負擔,惟在處分中國公司時,若係直接處分中國公司,需注意稅局發出的納稅憑證上的扣繳稅款是否可於台灣抵扣;而若處分境外控股公司,是否屬於上述收回投資之情況而須補繳稅款,仍須留意中國稅局的態度。