新聞稿

「未分配盈餘實質投資減除」107年度首次適用

勤業眾信:「投資日」和「付款日」年度不同大有影響!

【2020/01/13,台北訊】財政部於1月9日發布「公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法」,自申報107年度未分配盈餘稅開始適用,以曆年制公司為例,公司自108年1月1日起至110年12月31日止發生符合規定之資本支出達100萬元,可作為107年度未分配盈餘的減除項目。許多營利事業已開始著手清查108年度資本支出項目,評估是否可作為107年度未分配盈餘的減除項目。

勤業眾信聯合會計師事務所稅務部會計師陳惠明指出,不同於投資5G、智慧機械之投資抵減,該辦法非以統一發票作為投資日認定標準,而是就各類型實質投資分別訂定之。簡單來說,建築物是以「使用執照核發日、所有權登記日或受領日」認定;軟硬體設備是以「交貨日」認定;技術則是以「取得日」認定。該辦法第3條規定,營利事業於當年度盈餘發生年度之次年起,三年內投資符合規定範圍之「實際支出金額」合計達100萬元者,可申報減除;而從第4條規定申報減除應備文件包括付款證明文件而言,當個別資本支出之「投資日」與「付款日」所屬年度不同時,可能會影響營利事業可減除的金額,營利事業不可不慎!

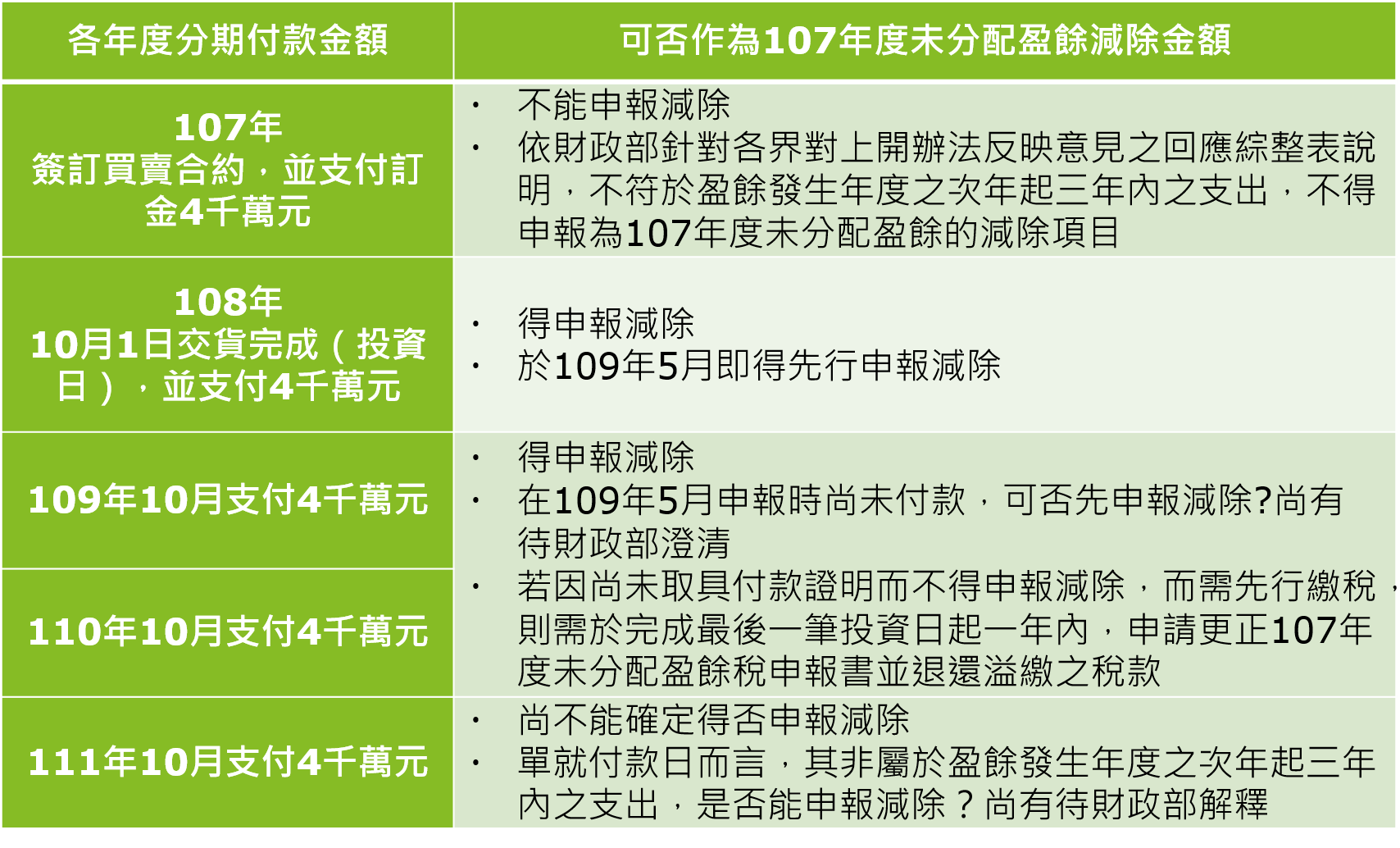

陳惠明舉例說明,甲公司為曆年制,在107年12月下訂單向國外供應商,以分期付款方式採購生產設備2億元,並支付訂金4千萬元,該生產設備於108年10月1日完成交貨驗收(即投資日),餘款1億6千萬元分4年支付,於108~111年的每年10月分別支付4千萬元,則107年度未分配盈餘得申報減除金額為何?(詳表一)

陳惠明分析,既然辦法已明訂資本支出權責發生日為「投資日」,雖有部分款項未於「投資日」之年度支付,仍應准許投資日落在法定期限三年內營利事業所按「實際成本」入帳之金額申報減除較為合理。以上例而言,甲公司於109年5月申報時,即應得檢具買賣契約、交貨驗收文件及已支付金額證明文件,申報減除1億6千萬元,稅務機關於查核時,再請營利事業補充提示後續年度付款證明文件即可,以簡化徵納雙方的作業成本;至於預付訂金部分,因107年度為108年產創條例第23條之3通過後追溯之首次適用,其投資日落在108年而於107年先行預付之訂金部分在法令適用上或有爭議;但如為108年度以後之案件,因當年度營運獲利狀況而規劃於次年之三年內進行重大資本投資,其於當年度先行訂購而於未來三年內交貨之設備所預付之訂金,應准予減除,較能符合辦法所定投資日之規定,提供財政部參考。

表一、