改革工程表2022(令和4年12月22日)の概要と公会計上のポイント ブックマークが追加されました

最新動向/市場予測

改革工程表2022(令和4年12月22日)の概要と公会計上のポイント

最新動向 新経済・財政再生計画 改革工程表

内閣府から公表されている改革工程表には公会計情報に関する目標も定められており、当目標に対応した取組みが必要です。改革工程表に示された目標とこれに対応した取組みの必要性について解説します。

1. 新経済・財政再生計画と改革工程表について

内閣府は、財政運営や経済政策の基本方針を示した「経済財政運営と改革の基本方針2018」(2018年6月15日閣議決定)の中で、「新経済・財政再生計画」を策定しています。

「新経済・財政再生計画」では、基本的な考え方として「デフレ脱却・経済再生」「歳出改革」「歳入改革」を加速・拡大するものとし、財政健全化目標として「経済再生と財政健全化に着実に取り組み、2025年度の国・地方を合わせたPB*1 黒字化」「債務残高対GDP比の安定的な引き下げ」を掲げています。

「改革工程表」は、上述の「新経済・財政再生計画」が着実に実行されるよう、各施策の改革工程を具体化したものです。主要分野ごとの重要課題への対応とKPI*2 、それぞれの政策目標とのつながりが明示されています。

【参照】

・内閣府「経済・財政一体改革推進委員会」(外部サイト)

・内閣府「経済財政運営と改革の基本方針2018」(外部サイト)

*1 PB(プライマリーバランス):社会保障や公共事業をはじめ、様々な行政サービスを提供するための経費を税収等で賄えているかどうかを示す指標。

*2 KPI:重要業績評価指標のこと。改革工程表では、以下の2階層に分類されている。

第2階層・・・各取組事項の実施による成果を測定するための指標(アウトカム指標)

第1階層・・・各取組事項の進捗状況を測定するための指標(アウトプット指標)

2. 公会計の要求事項

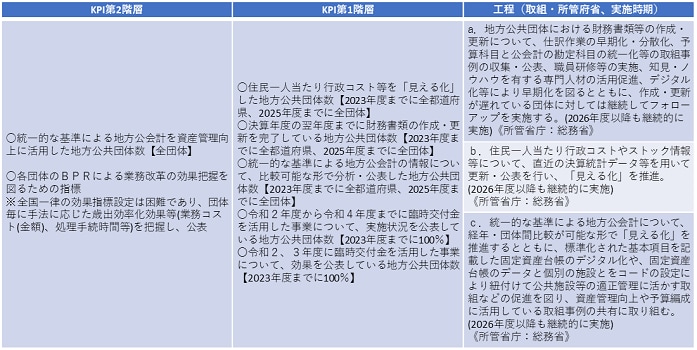

改革工程表の中では、公会計に関連する事項として以下が挙げられています。KPI第1階層として公会計情報の「作成」、「分析」に関する目標を、KPI第2階層として公会計情報の「活用」に関する目標を設定していることが読み取れます。

この指標に対して、総務省から公表されている調査結果から読み取れる実際の達成状況を整理します。まず、「決算年度の翌年度までに財務書類の作成・更新を完了している地方公共団体」について、2022年3月31日時点における2020年度決算に係る連結財務書類を「作成済み」とした地方公共団体は1,544団体で全体の86.4%でした。また、「統一的な基準による地方公会計の情報について、比較可能な形で分析・公表した地方公共団体」について、2022年3月31日時点における財務書類等の活用として「財務書類や固定資産台帳の情報を基に各種指標の分析を行った」と回答した地方公共団体は989団体で全体の55.3%でした。このため、公会計情報の「作成」については多くの地方公共団体で達成しており、また「分析」についてもある程度浸透していることが窺えます。

一方、公会計情報の「活用」について、「公共施設等総合管理計画の策定や改定時に財務書類や固定資産台帳の情報を活用した」と回答した地方公共団体は378団体で全体の21.1%、「個別施設計画の策定や改定時に財務書類や固定資産台帳の情報を活用した」と回答した地方公共団体は136団体で全体の7.8%などに留まっています。「新経済・財政再生計画」を達成するうえでは、各団体においてより積極的な活用方策を検討することが望まれるといえます。

【参照】

・総務省ホームページ「地方公会計の整備」(外部サイト)

【関連記事】

・固定資産台帳・財務書類の作成状況は?(令和4年3月31日時点)

3. 固定資産台帳の要求事項

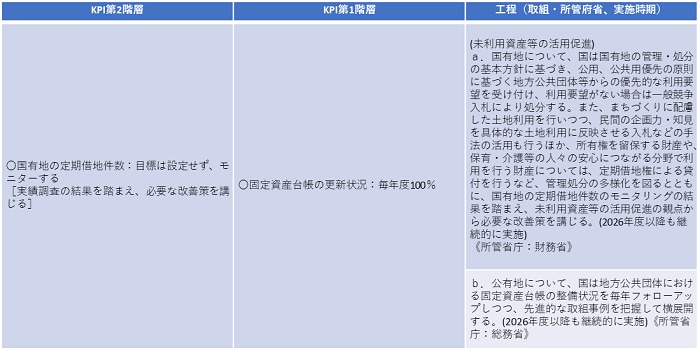

改革工程表の中では、固定資産台帳に関する事項として以下が挙げられています。KPI第1階層として固定資産台帳の年次更新100%が挙げられています。また、当KPI達成のための工程として国のフォローアップや先進的な取組事例の横展開、資産全体及び施設類型ごとの有形固定資産減価償却率などの公共施設関連のデータを用いた経年・類似団体間比較分析の実施及び分析コメントの公表が挙げられています。

この指標に対して、総務省から公表されている調査結果から読み取れる実際の達成状況を整理します。「固定資産台帳の更新状況」について、2022年3月31日時点における2021年3月31日時点の状況を反映した固定資産台帳を整備(更新)済みの地方公共団体は1,683団体で全体の94.1%でした。このため、固定資産台帳の作成(更新)という観点から、KPI第1階層については、多くの地方公共団体で達成している状況にあります。

なお、固定資産台帳情報の活用という観点からみると、2021年度中における財務書類等の活用状況について、公共施設等総合管理計画及び個別施設計画への活用は第2章で述べた通りであり、さらに「未利用財産の売却時等に固定資産台帳を活用した」と回答した地方公共団体は29団体で全体の1.6%など、固定資産台帳を活用している団体の割合はいずれも低い結果でした。この結果から、固定資産台帳の情報についても、公会計情報と同様に、「活用」が進んでいないことが窺えます。

4. 施設マネジメントの要求事項

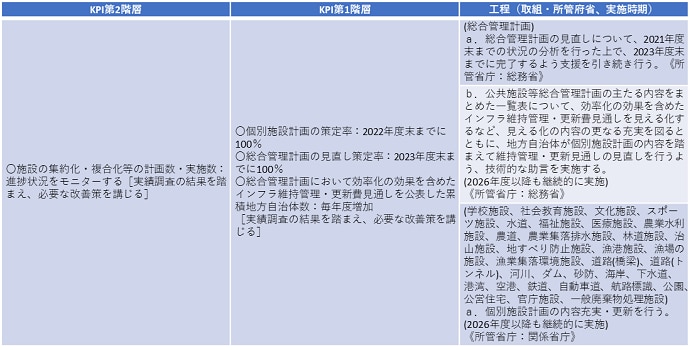

改革工程表の中では、施設マネジメントに関するKPIとして以下が挙げられています。これによれば、改革工程表は、KPI第1階層として2022年度末までに個別施設計画の策定を100%、総合管理計画は2023年度末までに見直しを100%実施することが挙げられています。また、KPI達成のための工程として総合管理計画の見直し支援や個別施設計画の内容充実・更新、先進・優良事例の横展開などが挙げられています。

この指標に対して、公表されている調査結果から読み取れる実際の達成状況を整理します。まず、個別施設計画について、内閣府公表の資料によると、2021年度末までに31施設類型中17施設類型で完了の見込みとなっています。完了している施設類型が少ない背景には、コロナ禍の影響及び施設の複合化等を合わせて検討しているために策定が遅れている等の要因があります。

また、総合管理計画について、総務省公表の資料によると、2021年度末までに1,524団体と全体の85.2%が見直しを予定しています。

このことから、個別施設計画については諸要因により遅れている部分があるものの、総合管理計画の見直しは多くの団体が進めており、計画の「作成」についての達成状況は良好といえます。

【参照】

・内閣府ホームページ「国と地方のシステムワーキング・グループ 第31回会議資料 参考資料1 内閣府経済社機システム担当説明資料(個別施設計画の策定状況)」(外部サイト)

・総務省「公共施設等総合管理計画の見直しに関すること」(外部サイト)

5. 改革工程表を踏まえた取組みの必要性

第2章から第4章にて、改革工程表には公会計及び施設計画に関するKPIが複数設定されていることを確認しました。多くのKPIには期限が設定されており、計画的な対応が求められます。

また、各テーマに関する実際の達成状況も併せて整理しました。KPI第1階層に係る現状として、財務書類や固定資産台帳といった情報の「作成」に関する達成状況は良好です。また、これらの情報を用いた「分析」も浸透してきている状況となっています。

しかし、その結果を「活用」する部分については一部の団体のみが実施するに留まっている状況にあります。また、KPI第2階層まで視点を広げると、さらに高度な情報の活用が求められており、その部分まで達成している団体は少ないと考えられます。

今後、地方公共団体が改革工程表にて示されたKPIを達成し、持続可能な財政運営を進めていくためには、情報の「作成」、「分析」にとどまらず、「活用」まで見据えた対応を行う必要があります。

以上

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

有限責任監査法人トーマツ パートナー

宗和 暢之/Nobuyuki Sowa

有限責任監査法人トーマツ パートナー