一般廃棄物会計基準対応アドバイザリーサービス ブックマークが追加されました

サービス

一般廃棄物会計基準対応アドバイザリーサービス

環境省 循環型社会形成推進交付金の交付要件化対応やごみ袋有料化検討対応

一般廃棄物処理事業に関する事業について「一般廃棄物会計基準」に即した財務書類作成アドバイザリーサービスを紹介します。環境省の循環型社会形成推進交付金の交付要件となっている団体や、ごみ袋有料化や手数料見直しの検討団体はぜひご検討ください。

循環社会形成推進交付金の交付要件化

環境省において、平成31年3月に循環型社会形成推進交付金交付取扱要領等の改正が行われ、ごみ焼却施設を新設する場合には、「一般廃棄物会計基準の導入についての検討」等が新たな交付要件として追加されました。

これを受け、令和3年5月に一般廃棄物会計基準が改訂され、令和3年度以降については、改訂後の一般廃棄物会計基準に則して、一般廃棄物処理に関する事業に係る「資産・負債一覧表」 、「原価計算書」、「行政コスト計算書」(以下、「財務書類」という。)を作成し、交付申請書等とともに提出することが求められています。

ごみ焼却施設の新設を予定している団体は、こうした動きを受け、循環型社会形成推進交付金(以下、「交付金」という。)の申請手続き前に、前々年度分の財務書類の作成に取り組む必要があります。(例えば、令和4年度に交付金の内示が必要な場合は、令和2年度の財務書類の作成が必要となります。)

【関連サイト】

- 環境省 一般廃棄物会計基準(外部サイト)

デロイト トーマツ グループ(以下、トーマツ)では、財務書類の作成方法や新支援ツールの利用方法について困っている、ごみ有料化等に資する財務書類を作成したい等のニーズに、会計専門家としてアドバイスすることが可能ですので、お気軽にお問い合わせください。

トーマツの一般廃棄物会計基準に関するアドバイザリーサービスはこちら。

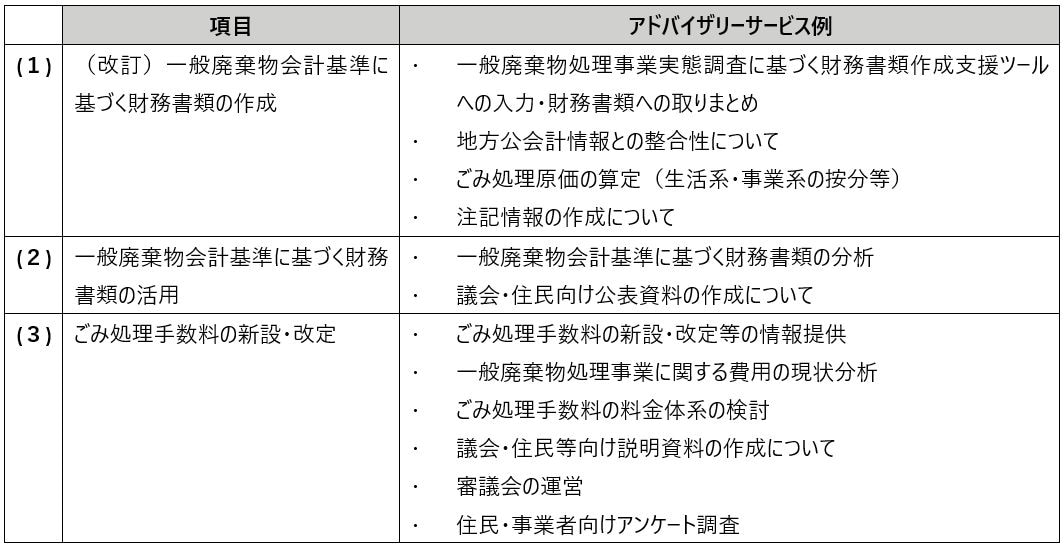

(1)(改訂)一般廃棄物会計基準に基づく財務書類の作成

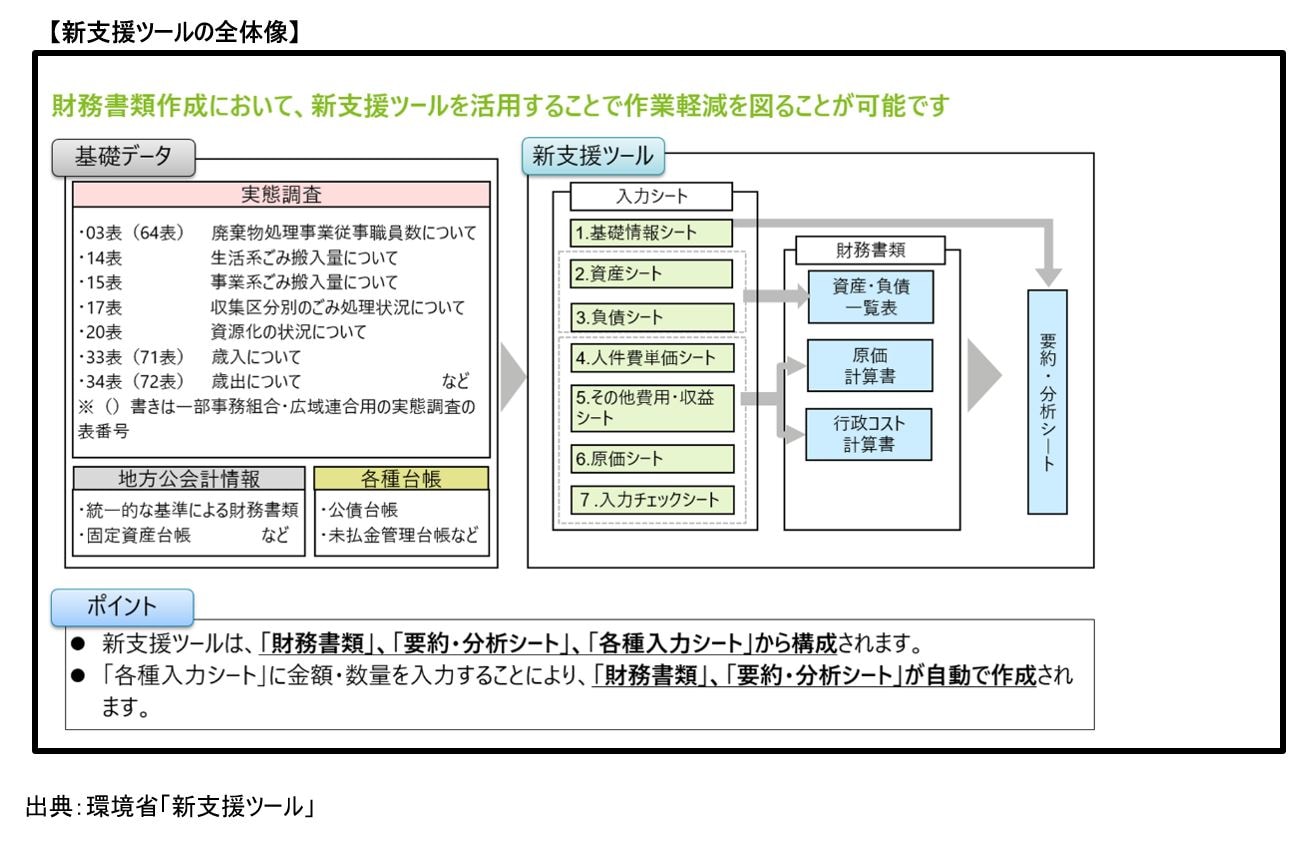

財務書類は、一般廃棄物処理実態調査(以下、実態調査という。)と地方公会計情報等に基づき作成します。

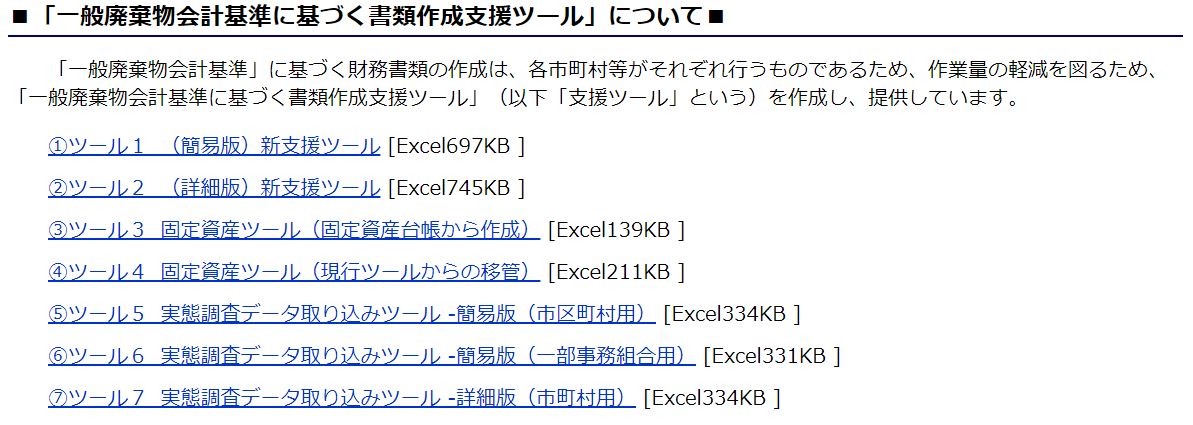

環境省から財務書類を作成するための支援ツール等が公表されています。

出典:環境省 一般廃棄物会計基準 (外部サイト)

「支援ツール」には、実態調査に基づき入力を行う【簡易版】と、将来の活用を見越して部課別や事業別等のデータを用いて「生活系」「事業系」コストの算定を精緻に行う【詳細版】があります。

【簡易版】:実態調査の正確性がポイントとなるため、改めて実態調査の作成方法及び正確性について留意する必要があります。

【詳細版】:作成に必要なデータ(歳入歳出データ等)が把握可能であるかという点がポイントとなるため、集計すべきデータの整理について留意する必要があります。

トーマツでは、(改訂)一般廃棄物会計基準に基づく財務書類の作成等に関して、主に以下の事項に関するアドバイザリーサービスを実施しています。

一般廃棄物会計基準に基づく財務書類の作成等に関するアドバイザリーサービス

各バナーをクリックすると詳しいサービスが表示されます。

環境省より公表されている財務書類作成支援ツールに、実態調査又は実態調査の基礎となっている部課別や事業別等のデータから、財務書類作成に必要な情報を入力するための指導・助言を行います。また、財務書類作成支援ツールの内容をもとに一般廃棄物会計基準に基づく財務書類に取りまとめるための指導・助言を行います。

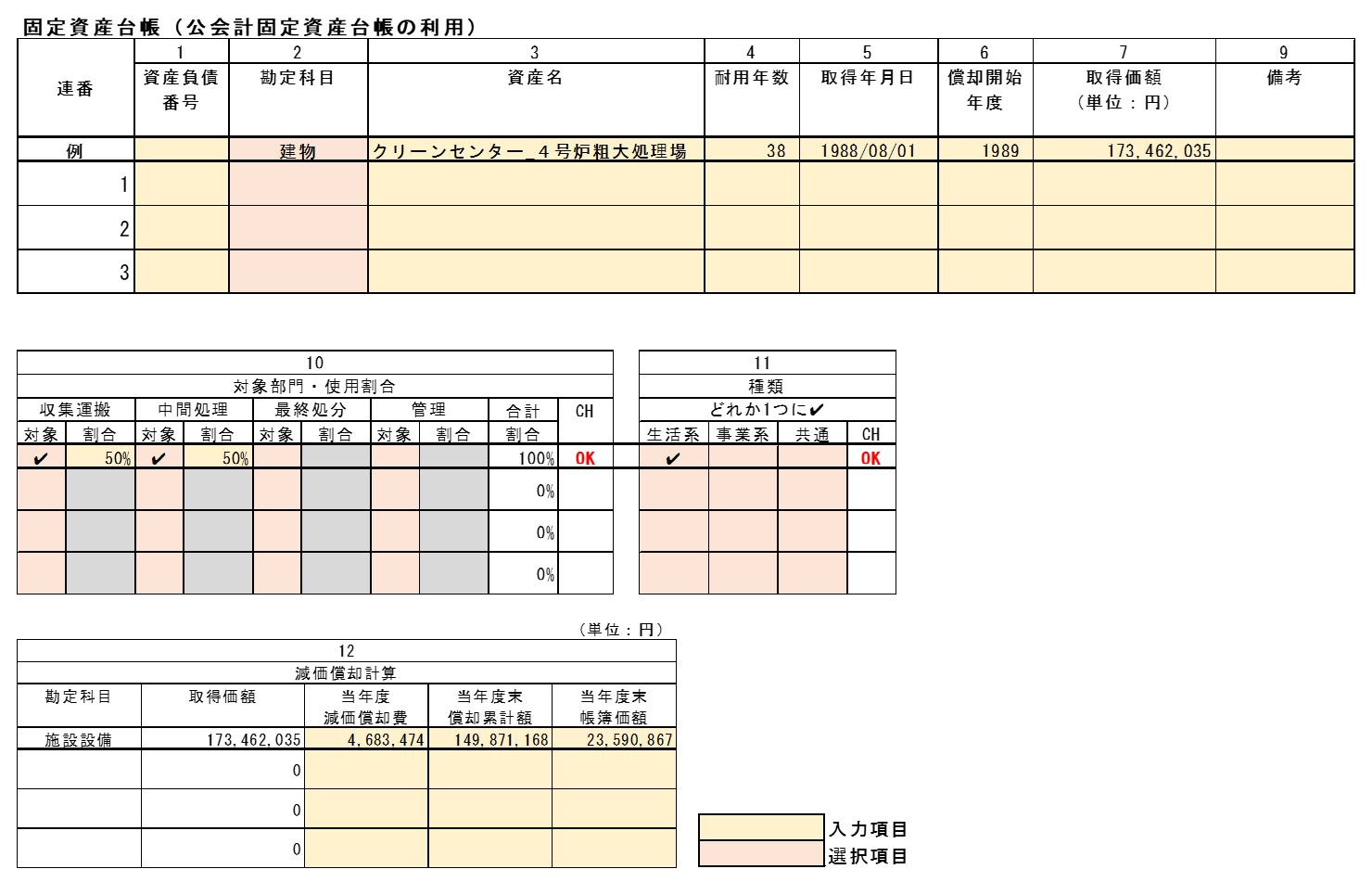

地方公会計情報との整合性を踏まえ、一般廃棄物処理事業に関する固定資産、引当金等の情報を整理して財務書類作成支援ツールに入力するために必要な指導・助言を行います。また次年度以降に固定資産、引当金等の情報を適切に更新していくために必要な指導・助言を行います。

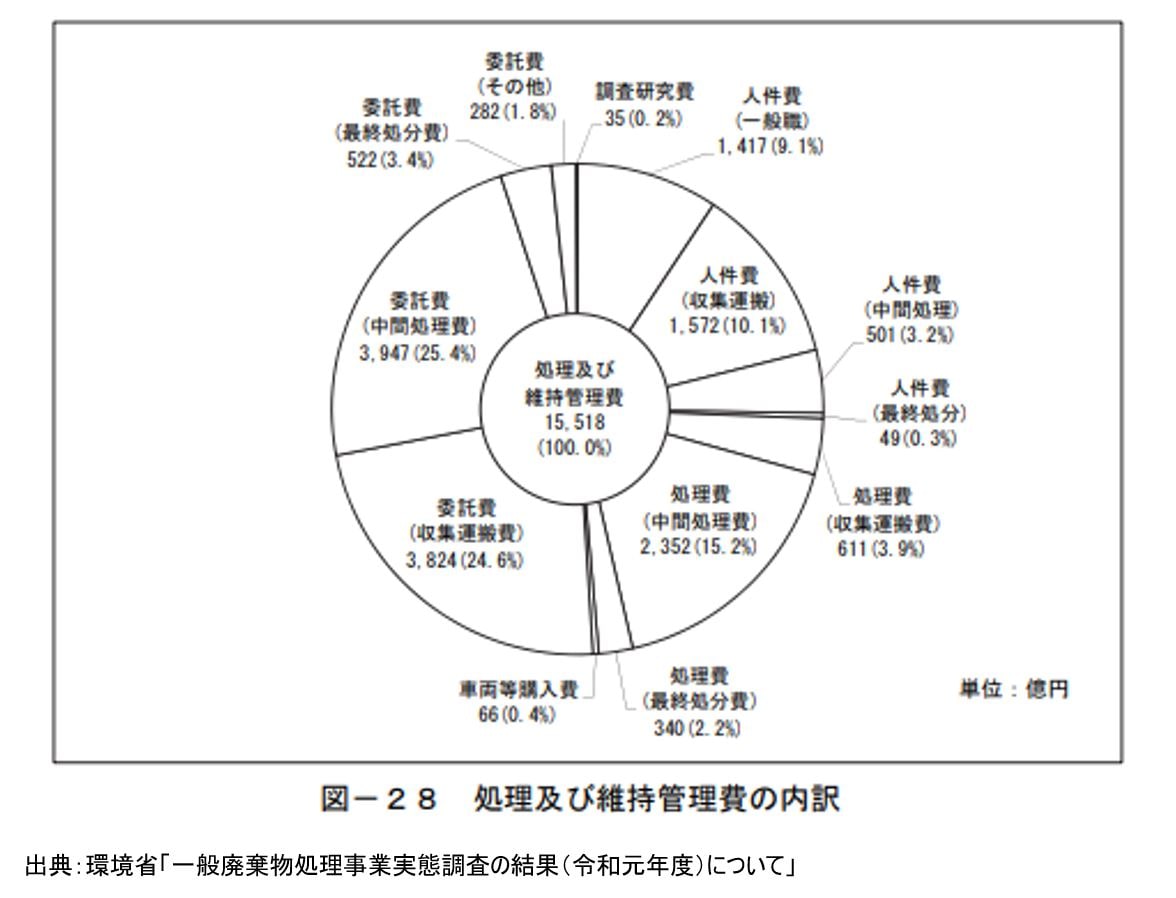

ごみ処理原価の算定において、生活系・事業系別及び作業部門別(収集運搬部門、中間処理部門、最終処分部門)のごみ処理原価を算定する必要があります。各団体の実情を踏まえた適切な按分計算を実施するために必要な指導・助言を行います。

一般廃棄物会計基準では、交付金の情報など一般廃棄物処理事業を取り巻く状況等を含む注記の作成が必要とされています。

注記情報の作成にあたっては、「財務書類の作成方針」等の他、一般廃棄物の処理に関する事業に係る資産・負債の一覧的把握、コスト分析及び評価のための内容を理解するために必要と認められる追加情報として、「3Rに係る先進的な取組事例」「循環型社会の形成に資する施設の整備状況」「場外余熱等施設の状況」の記載が求められています。

これらの追加情報については、財務書類では開示しきれない非財務情報等の開示を求めるものであり、財務書類作成とは異なる観点からの情報収集が必要であることに留意が必要です。各団体の取り組みを踏まえた注記情報を作成するために必要な指導・助言を行います。

注記情報の作成にあたっては、「財務書類の作成方針」等の他、一般廃棄物の処理に関する事業に係る資産・負債の一覧的把握、コスト分析及び評価のための内容を理解するために必要と認められる追加情報として、「3Rに係る先進的な取組事例」「循環型社会の形成に資する施設の整備状況」「場外余熱等施設の状況」の記載が求められています。

これらの追加情報については、財務書類では開示しきれない非財務情報等の開示を求めるものであり、財務書類作成とは異なる観点からの情報収集が必要であることに留意が必要です。各団体の取り組みを踏まえた注記情報を作成するために必要な指導・助言を行います。

(2)一般廃棄物会計基準に基づく財務書類の活用

作成した財務書類については、今後の一般廃棄物処理事業の効果的・効率的な運営に資するような分析を行うことが有用です。また、議会・住民への分かりやすい情報開示に活用することが有用です。

トーマツでは、一般廃棄物会計基準に基づく財務書類の活用等に関して、主に以下の事項に関するアドバイザリーサービスを実施しています。

一般廃棄物会計基準に基づく財務書類の活用等に関するアドバイザリーサービス

各バナーをクリックすると詳しいサービスが表示されます。

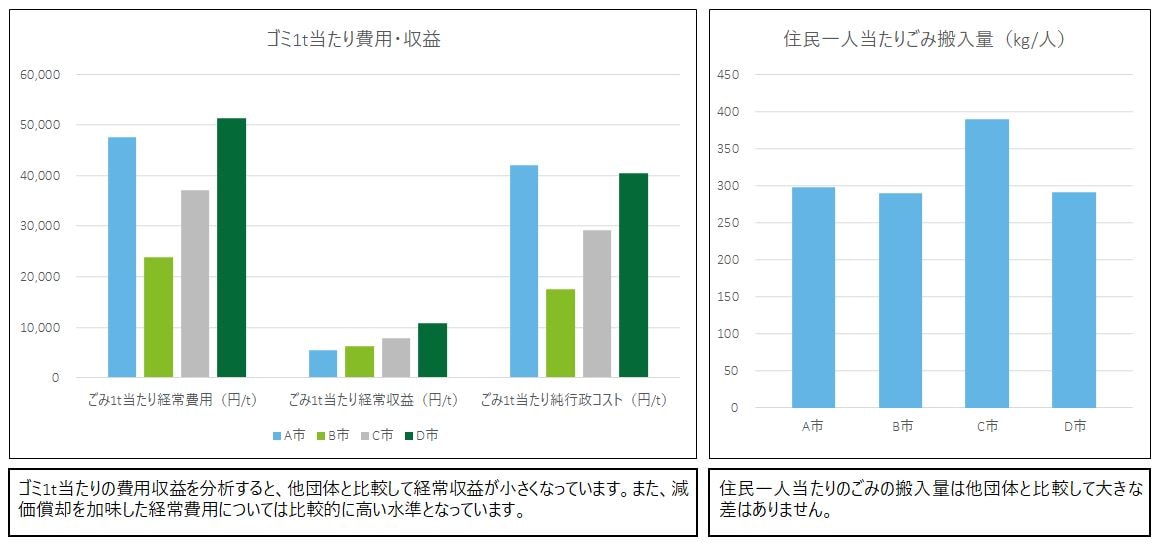

一般廃棄物財務書類に基づく財務情報や各種公表データを活用し、経年比較及び類似他団体比較等の分析方法の例示、指導・助言を行います。比較対象とする類似他団体の選定にあたっては、各自治体のごみ処理事業の運営方法や事業規模を踏まえ、分析効果の大きいものを選定することが有用です。

議会及び住民等への分かりやすい説明資料の作成方法の例示、公開方法に関する指導・助言を行います。

(3)(改訂)ごみ処理手数料の新設・改定

ごみ処理手数料の改定等に向けた検討を行うに当たり、一般廃棄物処理事業に関する費用の現状分析を行い、その現状分析の結果と今後の投資計画を踏まえ、料金体系の検討を行うことが必要です。

トーマツでは、ごみ処理手数料の改定等に関して、主に以下の事項に関するアドバイザリーサービスを実施しています。

ごみ処理手数料の改定等に関するアドバイザリーサービス

各バナーをクリックすると詳しいサービスが表示されます。

環境省を中心とした国の動向や他自治体の取組み事例など、ごみ処理手数料の改定に必要な情報提供を行います。

ごみ処理手数料の料金体系について、実態調査、一般廃棄物財務書類に基づく財務データ及び各種公表データを活用した分析方法の例示、指導・助言を行います。

分析方法としては、経年比較及び類似他団体比較等が考えられ、特に利用者間の公平性や経営の安定性の視点を考慮することが有用です。また、比較対象とする類似他団体の選定にあたっては、各自治体のごみ処理事業の運営方法や事業規模を踏まえ、分析効果の大きいものを選定することが有用です。

また、分析に際しては環境省から公表されている「一般廃棄物の排出及び処理状況等」の利用も有用です。

分析方法としては、経年比較及び類似他団体比較等が考えられ、特に利用者間の公平性や経営の安定性の視点を考慮することが有用です。また、比較対象とする類似他団体の選定にあたっては、各自治体のごみ処理事業の運営方法や事業規模を踏まえ、分析効果の大きいものを選定することが有用です。

また、分析に際しては環境省から公表されている「一般廃棄物の排出及び処理状況等」の利用も有用です。

ごみ処理手数料の現状分析の結果と今後の投資計画を踏まえたごみ処理手数料の料金体系の検討に資する指導・助言を行います。料金体系の検討にあたっては、複数の前提条件を設定したごみ処理手数料を改訂した場合の複数のシミュレーションの実施が有用であり、会計の専門家である公認会計士がより実態に即したシミュレーション実施方法の例示、指導・助言を行います。

ごみ処理手数料の改定に際して、議会及び住民等への分かりやすい説明資料の作成方法の例示、及び想定問答集の作成や公開方法に関する指導・助言を行います。

ごみ処理手数料の改定に際して開催する外部委員会の運営方法に関する指導・助言や、客観的かつ分かりやすい説明資料の作成方法の例示、指導・助言を行います。また、必要に応じて会計の専門家である公認会計士が審議会に出席し、事務局の円滑な運営に寄与します。

ごみ処理手数料の改定に際し、住民・事業者の意向を確認することは有用です。住民・事業者の意識調査を実施するにあたって、アンケート項目の設定に関する素案作成やアンケート調査結果の実施・集計分析方法に関する指導・助言を行います。

なお、アンケート調査結果の集計及び分析を実施し、公認会計士の会計の知見を活かしたごみ処理手数料の改定検討に資するアンケート調査結果報告書を作成し提示することも可能です。

なお、アンケート調査結果の集計及び分析を実施し、公認会計士の会計の知見を活かしたごみ処理手数料の改定検討に資するアンケート調査結果報告書を作成し提示することも可能です。

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー