第2回 一般廃棄物会計基準の財務書類は? ブックマークが追加されました

ナレッジ

第2回 一般廃棄物会計基準の財務書類は?

5分で理解!一般廃棄物会計基準の財務書類

環境省の循環型社会形成推進交付金に関する制度において、令和3年度よりごみ焼却施設の新設に際して、一般廃棄物会計基準の導入が要件化されます。改訂後の一般廃棄物会計基準において作成が求められる財務書類の内容についてご紹介します。

目次

- (1)財務書類の種類・様式

- (2)財務書類作成時のポイント(原価計算書・行政コスト計算書)

- (3)財務書類作成時のポイント(資産・負債一覧表)

- (4)財務書類作成時のポイント(注記)

- 地方公会計に関するコンテンツ

(1)財務書類の種類・様式

一般廃棄物会計基準の改訂後基準(以後、改訂前の基準を「平成19年基準」、改訂後の基準を「新基準」とする。)において作成する財務書類の種類は、

|

であり、「改訂前基準」から変更はありません。ただし、様式・内容については見直しが行われているため留意が必要です。

①原価計算書

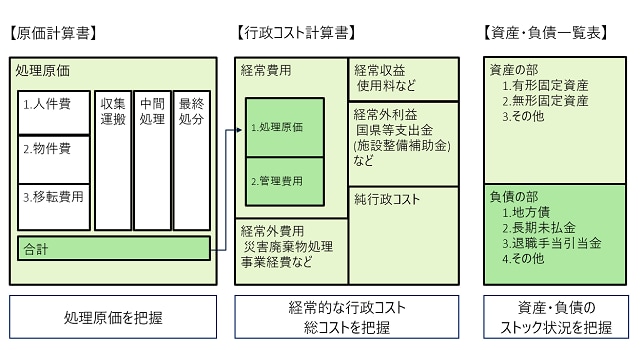

一般廃棄物の処理に関する事業に係る原価計算書は、一般廃棄物の処理(収集運搬、中間処理(焼却・資源化等)、最終処分(埋め立て))について、対象期間に要した費用を表したもので、一般廃棄物の処理に関する事業に係る経常的な処理原価の状況を把握・分析するための情報として役立てることができます。

②行政コスト計算書

一般廃棄物の処理に関する事業に係る行政コスト計算書は、一般廃棄物の処理に関する事業について、対象期間に要した費用及び収益を明らかにするもので、一般廃棄物の処理に関する事業全体の効率性を把握・分析するための情報として役立てることができます。

③資産負債一覧表

一般廃棄物の処理に関する事業に係る資産・負債一覧表は、一般廃棄物の処理に関する事業に係る資産及び負債の状況を整理して表したもので、当該資産及び負債を把握し管理することで、資産の有効活用の他、資産の更新や修繕の計画的な実施などに役立てることができます。

【作成する財務書類のイメージ図】

(2)財務書類作成時のポイント

(原価計算書・行政コスト計算書)

環境省から「支援ツール」が配布されています。「支援ツール」には、「一般廃棄物処理実態調査(以下、実態調査という。)」に基づき入力を行う【簡易版】と、将来の活用を見越して部課別や事業別等のデータを用いて「生活系」「事業系」コストの算定を精緻に行う【詳細版】があります。

【簡易版】

実態調査の正確性がポイントとなるため、改めて実態調査の作成方法及び正確性について留意する必要があります。

【詳細版】

作成に必要なデータ(歳入歳出データ等)が把握可能であるかという点がポイントとなるため、集計すべきデータの整理について留意する必要があります。

ツールの内容については別途紹介させていただく予定です。

【一般廃棄物の処理に関する事業に係る原価計算書の様式】

【一般廃棄物の処理に関する事業に係る行政コスト計算書の様式】

(3)財務書類作成時のポイント

(資産・負債一覧表)

「統一的な基準による地方公会計の整備促進について(平成27年1月23日 総務大臣通知)」に基づき整備されている固定資産台帳をもとにして、一般廃棄物の処理に関する事業に係る資産を計上するため、一般廃棄物処理事業に係る固定資産を抽出できるような固定資産台帳の整理状況となっていることに留意が必要です。

なお、実際の作成にあたっては、「固定資産台帳ツール」を利用して新基準への科目の読替を実施します。また、「平成19年基準」において独自に固定資産を整理している団体については、「平成19年基準」から「新基準」への固定資産台帳移行ツールが利用できます。

ツールの内容については別途紹介させていただく予定です。

(4)財務書類作成時のポイント

(注記)

今回の改訂によって、財務3表に加え、交付金の情報など一般廃棄物処理事業を取り巻く状況等を含む注記の作成が必要となりました。

注記作成にあたっては「様式第4号」の記載例を参考に、「財務書類の作成方針」等の他、一般廃棄物の処理に関する事業に係る資産・負債の一覧的把握、コスト分析及び評価のための内容を理解するために必要と認められる追加情報として、「3Rに係る先進的な取組事例」「循環型社会の形成に資する施設の整備状況」「場外余熱等施設の状況」の記載が求められています。

これらの追加情報については、財務書類では開示しきれない非財務情報等の開示を求めるものであり財務書類作成とは異なる観点からの情報収集が必要であることに留意が必要です。

地方公会計に関するコンテンツ

本記事を含む【5分で理解!一般廃棄物会計基準シリーズ】に関するコンテンツ一覧

- 第3回 一般会計等会計基準改訂のポイント

- 第4回 一般廃棄物会計基準をスムーズに導入するには?

- 第5回 一般廃棄物会計基準の解説(資産編)

- 第6回 一般廃棄物会計基準の解説(負債編)

- 第7回 一般廃棄物会計基準に関するFAQの公表について

- 第8回 一般廃棄物会計基準の解説(引当金編①)

- 第9回 一般廃棄物会計基準の解説(引当金編②)

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

有限責任監査法人トーマツ パートナー

宗和 暢之/Nobuyuki Sowa

有限責任監査法人トーマツ パートナー

米本 昌弘/Masahiro Yonemoto

有限責任監査法人トーマツ パートナー

その他の記事

公共施設等総合管理計画の見直しで押さえるべきポイント

令和3年度までの公共施設等総合管理計画の見直しに当たっての留意事項について