第5回 一般廃棄物会計基準の解説(資産編) ブックマークが追加されました

ナレッジ

第5回 一般廃棄物会計基準の解説(資産編)

5分で理解!一般廃棄物会計基準の財務書類シリーズ

環境省の循環型社会形成推進交付金に関する制度において、令和3年度よりごみ焼却施設の新設に際して、一般廃棄物会計基準の導入が要件化されます。改訂後の一般廃棄物会計基準の資産について解説します。

(1)資産とは

一般廃棄物会計基準(以下、「会計基準」という。)における「資産の定義」は以下の通りです。

- 資産とは、過去の事象の結果として、特定の会計主体が支配するものであって、①将来の経済的便益が当該会計主体に流入すると期待される資源、または、当該会計主体の目的に直接もしくは間接的に資する潜在的サービス提供能力を伴うものをいう。

出典:会計基準 第二章 Ⅰ一般廃棄物の処理に関する事業に係る資産・負債一覧表 3資産の部 (1)総則

また、会計基準における「資産の表示方法」は以下の通りです。

- 資産は、資産の定義に該当するものについて、その形態を表す科目によって表示する。

- 資産は、「有形固定資産」「無形固定資産」及び「その他」に区分して表示する。なお、一般廃棄物の処理に関する事業に係る資産の状況を明らかにするという目的に鑑み、「流動資産」「固定資産」の区分を行わない。

出典:会計基準 第二章 Ⅰ一般廃棄物の処理に関する事業に係る資産・負債一覧表 3資産の部 (1)総則

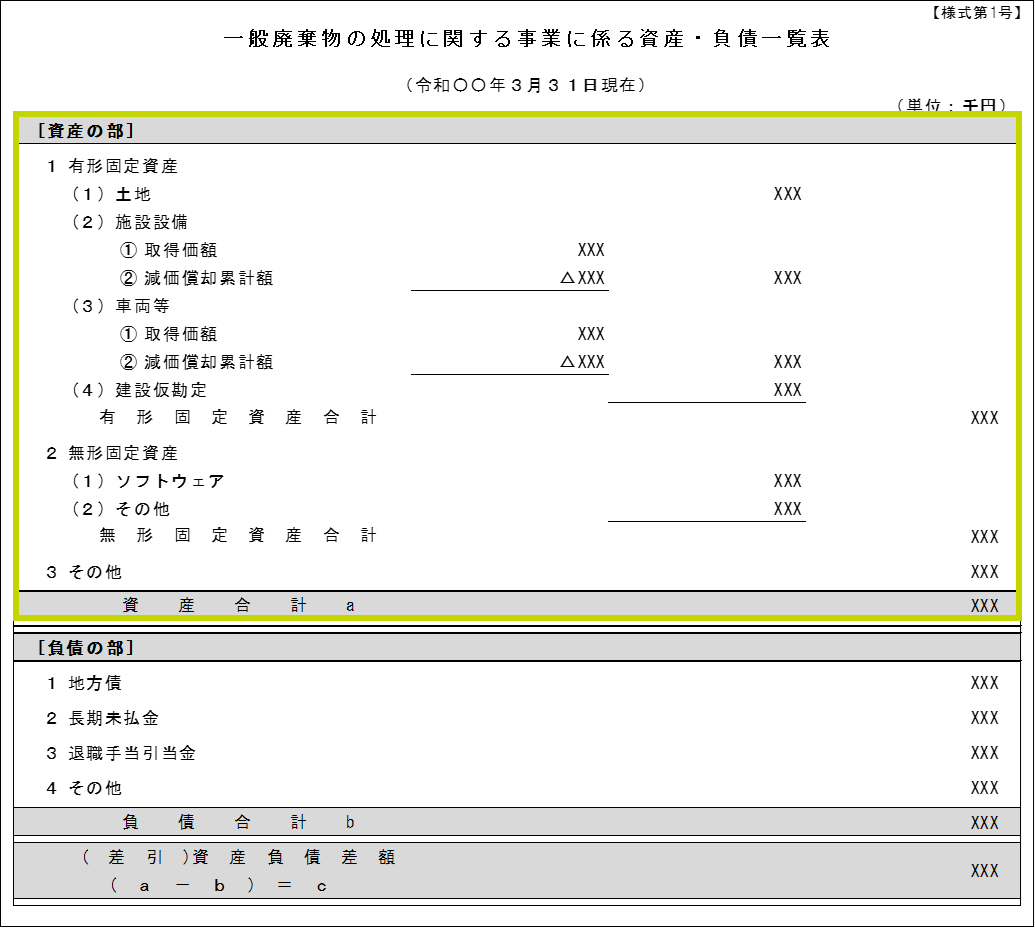

上記に基づき、「資産・負債一覧表」に「有形固定資産」「無形固定資産」及び「その他」に区分して「資産」を計上します。

出典:「一般廃棄物会計基準に基づく書類作成支援ツール」①ツール1(簡易版)新支援ツール

(2)有形固定資産とは

会計基準における有形固定資産の表示方法等は以下の通りです。

有形固定資産については、1年以上にわたって使用するものであり、かつ原則として取得価額が50万円以上の一般廃棄物処理施設の土地及び、一般廃棄物処理施設内の施設、装置、重機、車両等を対象とする。

有形固定資産は、その種類ごとに表示科目を設けて表示する。具体的には、「土地」「施設設備」「車両等」及び「建設仮勘定」に区分して表示する。

減価償却の方法について注記する。

出典:会計基準 第二章 Ⅰ一般廃棄物の処理に関する事業に係る資産・負債一覧表 3資産の部 (3)有形固定資産

有形固定資産は(1)土地(2)施設設備(3)車両等(4)建設仮勘定に区分して表示します。

地方公会計で整備されている固定資産台帳を利用し、有形固定資産の計上金額を算定する場合は、会計基準において「有形固定資産に計上すべき資産」とは、「原則として取得価額が50万円以上」とされていますが、地方公会計で採用している各団体の独自の基準に準じることができることに留意する必要があります。

建設仮勘定とは、その工期が一会計年度を超える建設中の施設設備など、完成前の有形固定資産への支出等を仮に計上しておくための勘定科目であり、この有形固定資産が完成した時点で(1)土地(2)施設設備(3)車両等の本勘定に振り替えることが必要です。

(3)無形固定資産とは

会計基準における無形固定資産の表示方法等は以下の通りです。

- 無形固定資産は、その種類ごとに表示科目を設けて表示する。具体的には、「ソフトウェア」、「その他」に区分して表示する。

- ソフトウェアについては、当該ソフトウェアの利用により将来の費用削減が確実であると認められるものについて、当該ソフトウェアの取得に要した費用(過去に遡って算出することが困難な場合、ソフトウェアの制作に要した費用等の累計)を資産として計上し、その利用期間にわたり償却を行う。なお、将来の費用削減とは無関係なソフトウェアについては、当該年度において費用処理を行う。

- 減価償却の方法について注記する。

出典:会計基準 第二章 Ⅰ一般廃棄物の処理に関する事業に係る資産・負債一覧表 3資産の部 (4)無形固定資産

無形固定資産は(1)ソフトウェア(2)その他に区分して表示します。

ソフトウェアは、その利用により将来の費用削減が確実か否かで、無形固定資産計上の可否を判断します。

将来の費用削減とは無関係なソフトウェアについては、「原価計算書(物件費等ー処理費)または「行政コスト計算書(管理費用―物件費等)」に計上します。

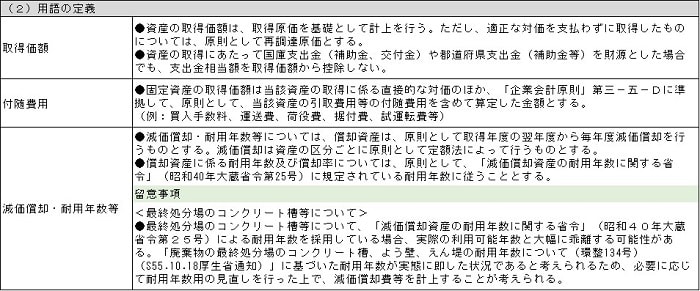

(4)固定資産の取得価額、減価償却累計額、減価償却費の把握方法(固定資産ツールの利用)

会計基準における取得価額、減価償却、耐用年数等に関する用語の定義は以下の通りです。

第二章 Ⅰ一般廃棄物の処理に関する事業に係る資産・負債一覧表 3資産の部 (2)用語の定義

出典:「一般廃棄物会計基準に基づく書類作成支援ツール」①ツール1(簡易版)新支援ツールから一部加工

上記の「計上方法」に記載の通り、固定資産の計上方法は、地方公会計のもとで整備されている固定資産台帳をもとにして、一般廃棄物の処理に関する事業に係る資産を計上します。なお、改訂前の一般廃棄物会計基準に基づいて作成された固定資産台帳をもとに、計上することも可能です。

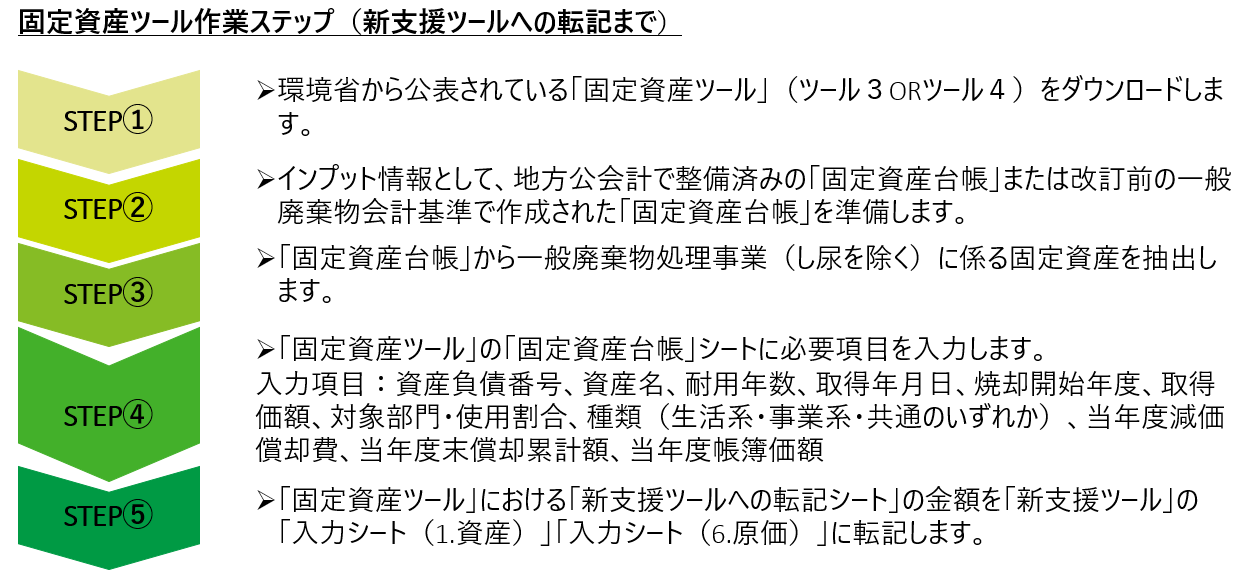

環境省において、固定資産に係る取得価額、減価償却累計額、減価償却費の金額を算定するための固定資産ツールが公表されています。

固定資産ツールは「固定資産台帳からの作成」ツールと「現行ツールからの移管」ツールの2種類あります。

地方公会計で整備されている固定資産台帳を利用する場合は「固定資産台帳からの作成」ツールを、改訂前の一般廃棄物会計基準における固定資産台帳から以降する場合は「現行ツールからの移管」ツールを利用します。

具体的な作業ステップは以下の通りです。

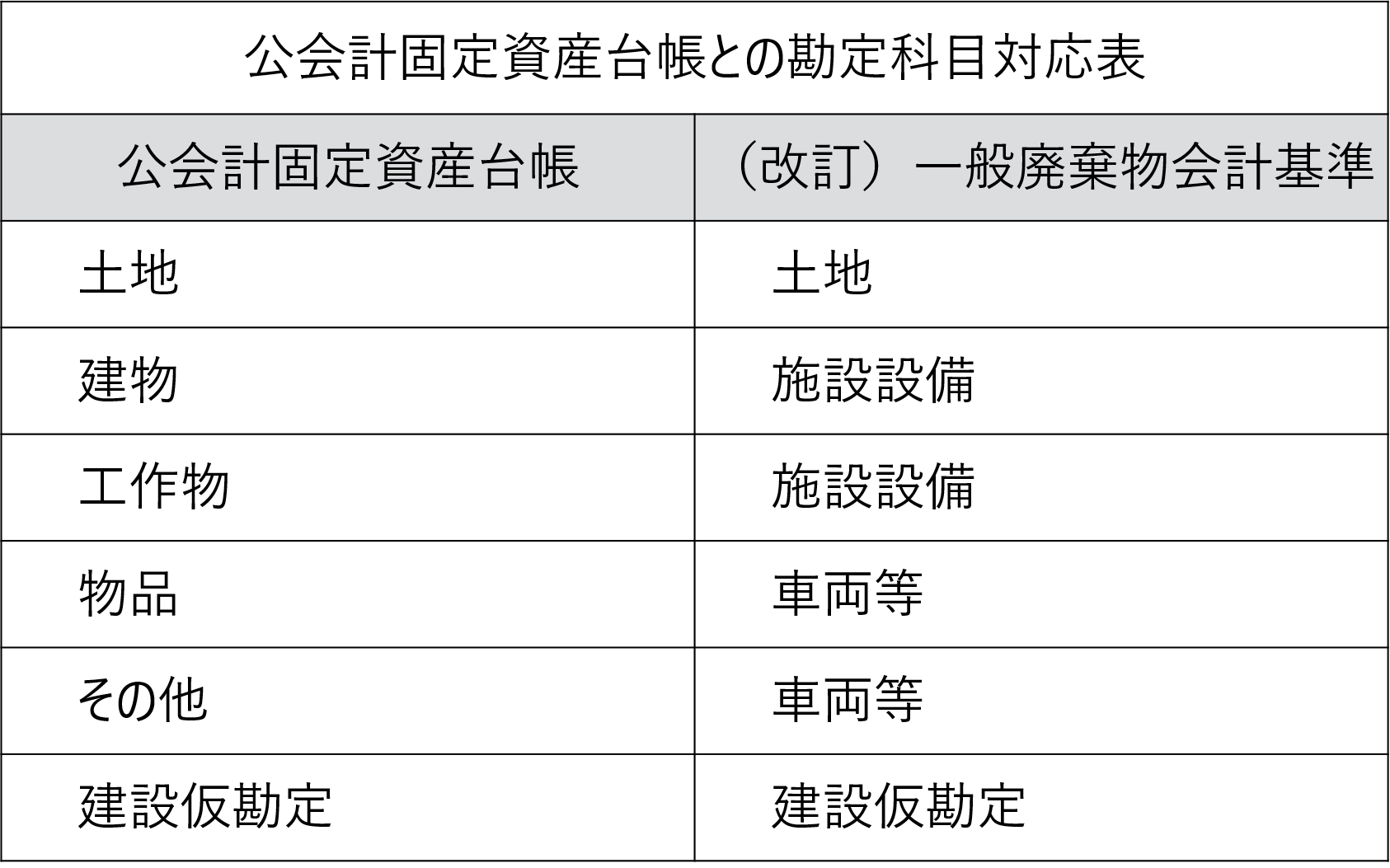

STEP④では、「固定資産台帳」を基礎として、以下の勘定科目対応表を参考に、各種項目を入力することにより、固定資産計上金額及び減価償却費の金額を算定します。

【公会計固定資産台帳との勘定科目対応表】

出典:「一般廃棄物会計基準に基づく書類作成支援ツール」①ツール3固定資産ツール(固定資産台帳から作成)から一部加工

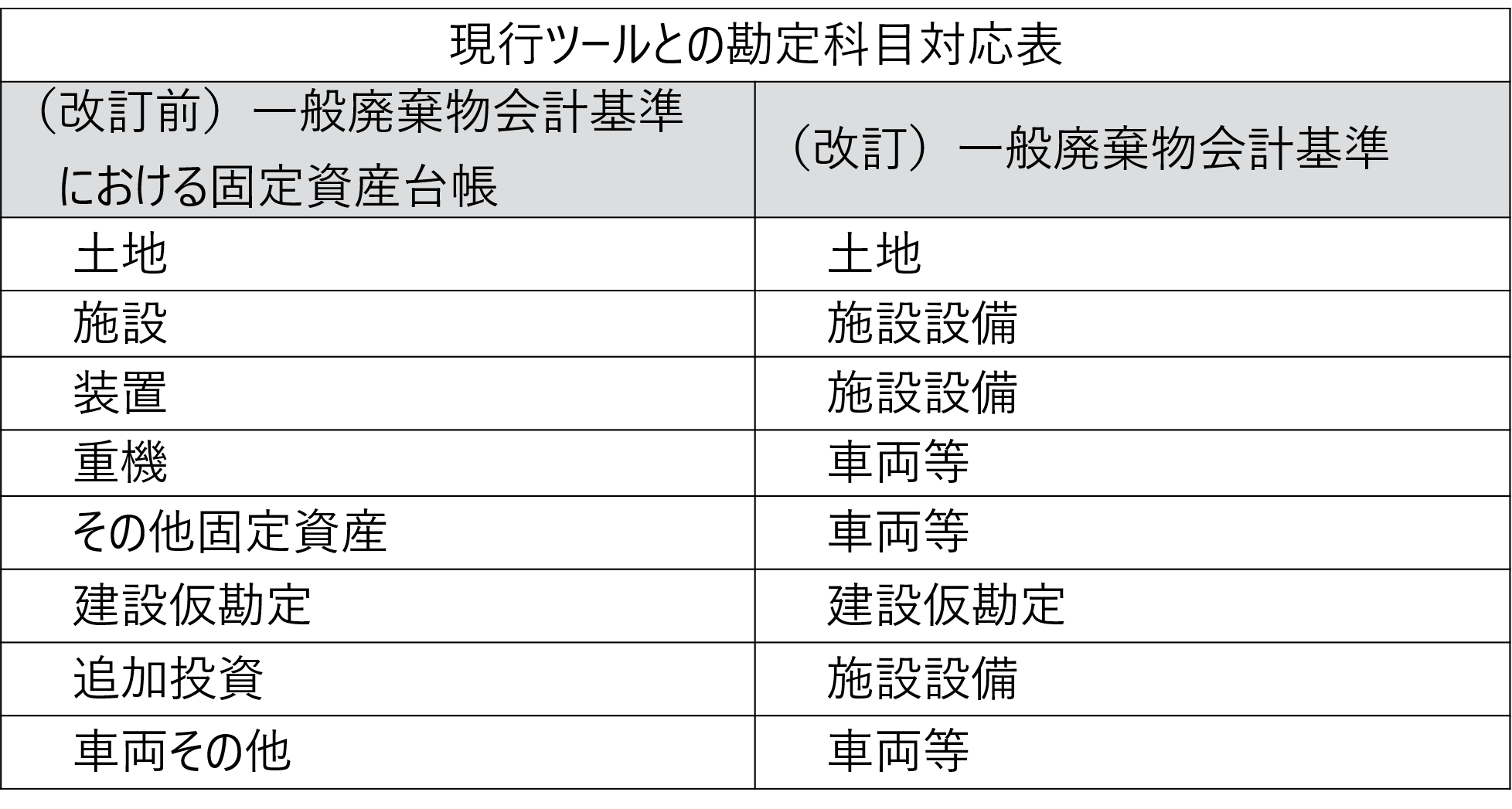

【改訂前一般廃棄物会計基準における固定資産台帳との勘定科目対応表】

出典:「一般廃棄物会計基準に基づく書類作成支援ツール」①ツール4固定資産ツール(現行ツールからの移管)から一部加工

固定資産台帳より一般廃棄物の処理に関する事業に係る固定資産を漏れなく抽出すること、及び抽出した固定資産の対象部門・使用割合、種類(生活系・事業系・共通のいずれか)を把握することが重要です。

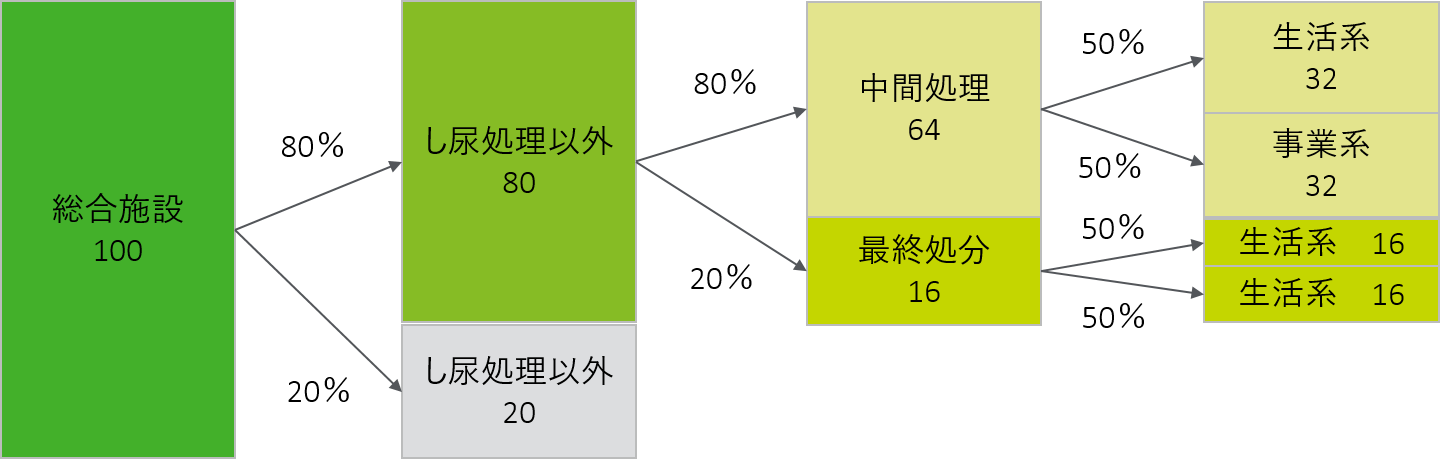

また、固定資産によっては、し尿処理事業に関する施設を併設している場合等も想定されます。このような場合は合理的な割合(面積割合など)で按分することが必要です。

【し尿処理事業に関する施設を併設している場合の按分イメージ】

地方公会計に関するコンテンツ

本記事を含む【5分で理解!一般廃棄物会計基準シリーズ】に関するコンテンツ一覧

- 第3回 一般会計等会計基準改訂のポイント

- 第4回 一般廃棄物会計基準をスムーズに導入するには?

- 第5回 一般廃棄物会計基準の解説(資産編)

- 第6回 一般廃棄物会計基準の解説(負債編)

- 第7回 一般廃棄物会計基準に関するFAQの公表について

- 第8回 一般廃棄物会計基準の解説(引当金編①)

- 第9回 一般廃棄物会計基準の解説(引当金編②)

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー