第8回 一般廃棄物会計基準の解説(引当金編①) ブックマークが追加されました

ナレッジ

第8回 一般廃棄物会計基準の解説(引当金編①)

5分で理解!一般廃棄物会計基準の財務書類シリーズ

環境省の循環型社会形成推進交付金に関する制度において、令和3年度よりごみ焼却施設の新設に際して、一般廃棄物会計基準の導入が要件化されます。改訂後の一般廃棄物会計基準の引当金(前編)について解説します。

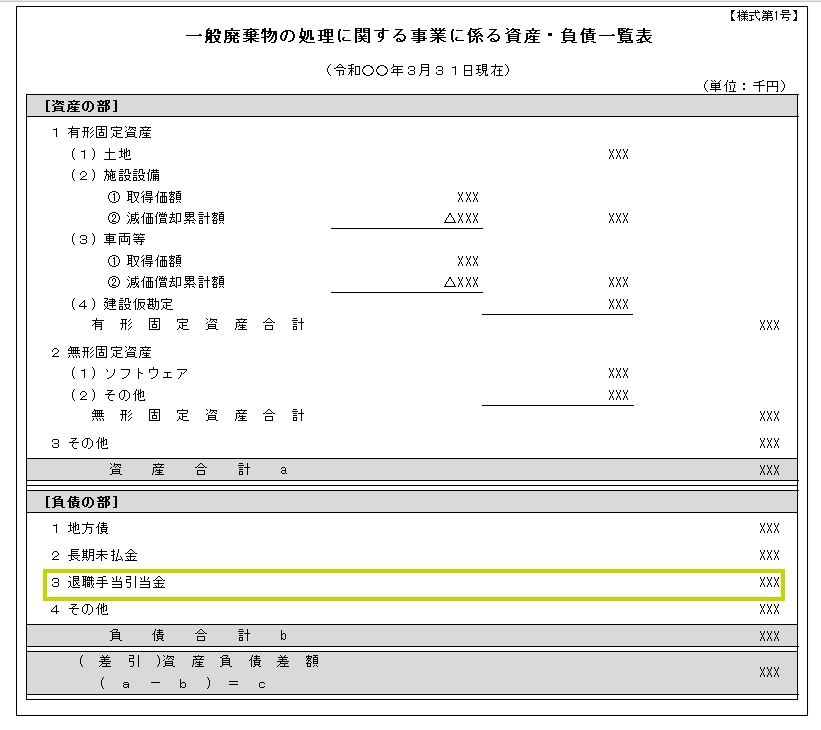

(1)退職手当引当金

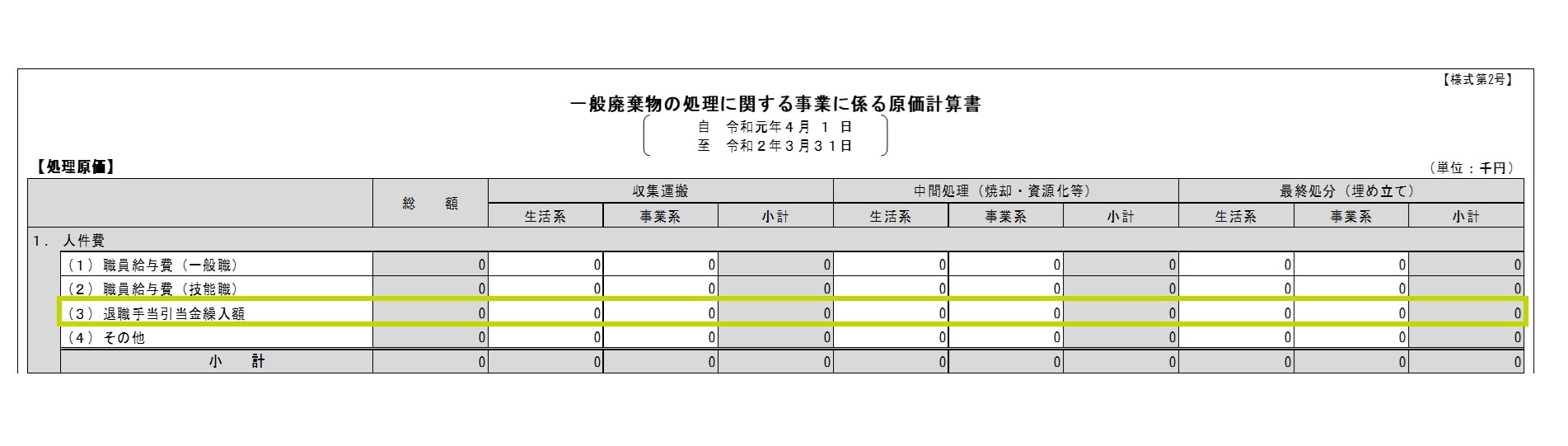

退職手当引当金は「資産・負債一覧表」の「負債の部」に計上するとともに、当該年度発生額を「原価計算書」及び「行政コスト計算書」の「人件費(退職手当引当金繰入額)」」に計上します。

①会計基準における定義等

「第6回 一般廃棄物会計基準の解説(負債編)」の中でも紹介しましたが、会計基準における退職手当引当金の定義等は以下の通りです。

●退職手当引当金は、地方公共団体の退職手当引当金のうち、一般廃棄物の処理に関する事業に従事する職員に係る金額をいう。

●退職手当引当金は、原則として期末自己都合要支給額により算定する。

● ただし、上記の算定が困難な場合は、現在就業している退職手当給付の対象となる職員に対して支払われる一人当たりの平均退職手当支給額に、退職手当支給の対象となる職員数を乗じた金額を計上するなど、簡易的な方法によることも妨げない。

(出典:会計基準 第二章 Ⅰ一般廃棄物の処理に関する事業に係る資産・負債一覧表 4負債の部 (4)退職手当引当金)

具体的には、総務省統一的な基準に基づく財務書類(貸借対照表)における「退職手当引当金」のうち、し尿を除く一般廃棄物の処理に関する事業に係るものを計上します。

(出典:「一般廃棄物会計基準に基づく書類作成支援ツール」①ツール1(簡易版)新支援ツール)

また、会計基準における退職手当引当金繰入額の定義等は以下の通りです。

●退職手当引当金繰入額は、退職手当引当金の当該年度発生額をいう。

【各部門に計上する金額】

●退職手当引当金繰入額は、配置人員数、業務量等合理的な基準により、各部門に按分して計上する。

(出典:会計基準 第二章 Ⅱ 一般廃棄物の処理に関する事業に係る原価計算書 2処理原価 (1)人件費 ③退職手当引当金繰入額)

(出典:「一般廃棄物会計基準に基づく書類作成支援ツール」①ツール1(簡易版)新支援ツール)

(出典:「一般廃棄物会計基準に基づく書類作成支援ツール」①ツール1(簡易版)新支援ツール)

②退職手当引当金(資産・負債一覧表計上額)の算定方法

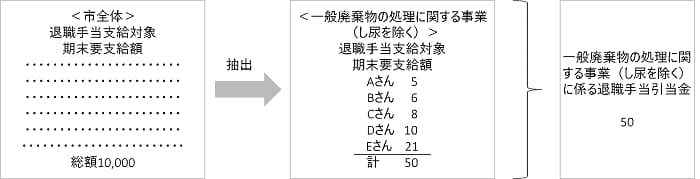

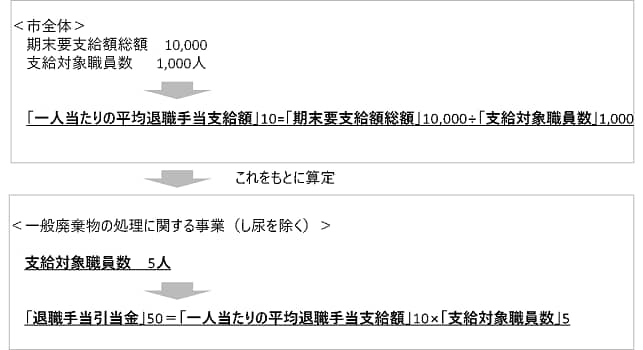

退職手当引当金は、原則として一般廃棄物の処理に関する事業(し尿を除く)に係る退職手当支給対象の職員の「期末自己要支給額」により算定します。

具体的には、総務省統一的な基準に基づく財務書類で作成される「市全体の退職手当支給対象の期末要支給額の算定資料」から、一般廃棄物の処理に関する事業(し尿を除く)に係る退職手当支給対象の職員分を抽出することにより算定します。

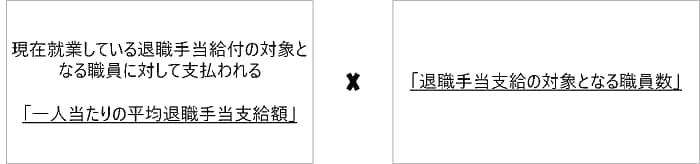

総務省統一的な基準に基づく財務書類について、セグメント別の財務書類を作成していない場合等、一般廃棄物の処理に関する事業(し尿を除く)に係る金額の把握が困難な場合は、以下の方法など、簡易的な方法による算定も認められています。

具体的には「市全体の退職手当支給対象要支給額総額」を「市全体の退職手当支給対象職員数」で除して「一人当たりの平均退職手当支給額」を算定します。その「一人当たりの平均退職手当支給額」に「一般廃棄物の処理に関する事業(し尿を除く)に係る退職手当支給対象職員数」を乗じることにより算定します。

③退職手当引当金繰入額(戻入額)(原価計算書、行政コスト計算書計上額)の算定方法

退職手当引当金繰入額(戻入額)は、以下の算式で算定します。

なお、戻入が生じる場合は、戻入額総額を「行政コスト計算書」の「経常収益―3.その他(3)その他」に計上します。

地方公会計に関するコンテンツ

本記事を含む【5分で理解!一般廃棄物会計基準シリーズ】に関するコンテンツ一覧

- 第3回 一般会計等会計基準改訂のポイント

- 第4回 一般廃棄物会計基準をスムーズに導入するには?

- 第5回 一般廃棄物会計基準の解説(資産編)

- 第6回 一般廃棄物会計基準の解説(負債編)

- 第7回 一般廃棄物会計基準に関するFAQの公表について

- 第8回 一般廃棄物会計基準の解説(引当金編①)

- 第9回 一般廃棄物会計基準の解説(引当金編②)

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー