COVID-19. Coronavirus. SARS-CoV-2. Pandémie. Crise sanitaire ou humanitaire. Peu importe la désignation utilisée, peu importe notre langue, culture, région ou statut social, nous traversons en ce moment un épisode historique dont les conséquences survivront sans aucun doute au virus. Poussés par un contexte pandémique, des changements d’habitudes, de perceptions et de priorités vont redéfinir le statu quo. Il suffit de regarder le passé. La peste de Justinien (VI au VIII siècle) a contribué à la fin de l’antiquité, la peste noire (XIV siècle) entraina la fin du servage en Europe, pilier du système féodal. Plus près de chez nous, notons les changements majeurs ayant redéfini l’agriculture et la médecine en Nouvelle-France en réaction aux épidémies de scorbut. Pour briser cette pandémie, il fallut changer drastiquement les habitudes des colons et intégrer les savoirs des Premières Nations.

Alors que notre quotidien et notre ordre social sont confrontés à une profonde refonte, la pratique économique de Deloitte présente une série sur la transition socioéconomique qui s’opère actuellement au Québec. Cette série qui sera présentée en quatre temps dont le premier numéro (diagnostic) fait état de la situation socioéconomique actuelle du Québec et servira de pierre d’assise à l’idée qu’une crise économique se décline en trois phases (Réaction-Relance-Prospérité).

Diagnostic de la transition socio-économique au québec

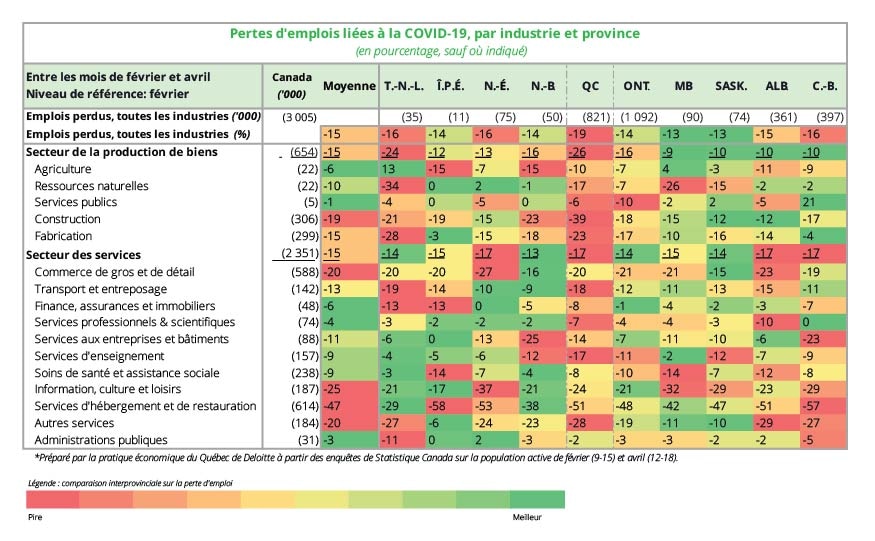

Résumées dans le Tableau de Bord de Deloitte, les données économiques entourant cette récession auto-infligée nous amènent en territoire inconnu. Avec une perte de richesse pour le Québec de l’ordre de 100 milliards[1], ce qui comprend la hausse de la dette publique et la baisse du PIB, et un taux de chômage provincial de 17% - contre 13% pour l’ensemble du Canada[2] -, les Québécois se demandent si nous assisterons à une relance rapide ou si nous aurons plutôt droit à une baisse économique qui peinera à se relever ou à une reprise bloquée, par exemple, par une deuxième vague de la pandémie. La figure 1 ci-dessous présente l’ampleur de la perte d’emplois au Québec en comparaison avec le reste du Canada. Le Québec a subi des pertes d’emplois plus importantes que le reste du Canada et, en particulier, dans le secteur de la production de biens où le Québec a perdu 26% des emplois contre seulement 15% au niveau national.

Figure 1 : Pertes d’emplois liées à la COVID-19, par industrie et province (%)Compréhension préalable à la réouverture

À court terme, la réouverture :

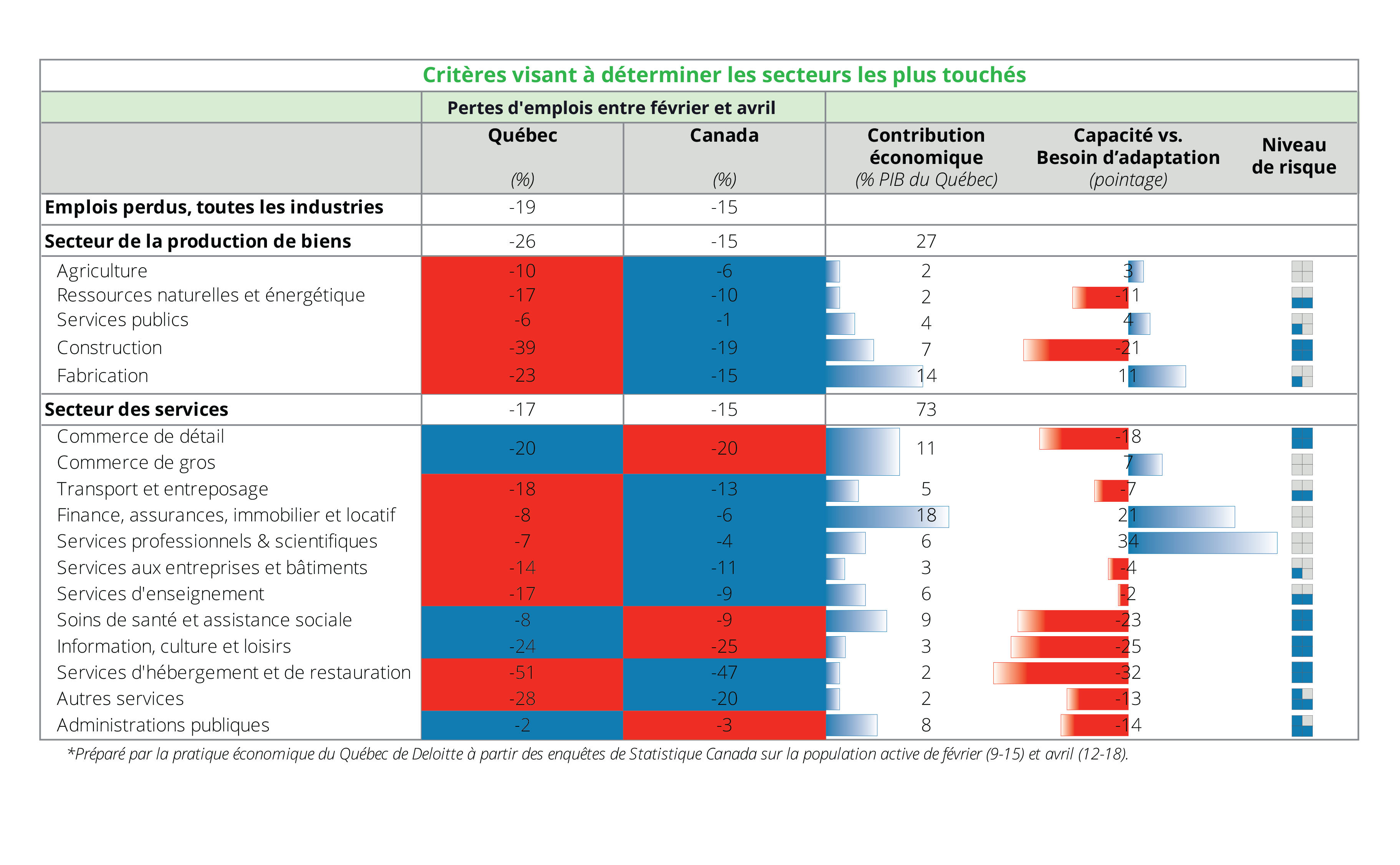

Le gouvernement devra peser d’une part la contribution économique du secteur - laquelle considère, entre autres, l’apport au PIB, le nombre d’emplois et le maintien de services essentiels – et, d’autre part, les risques que pose leur relance (figure 2). Afin de mieux comprendre la dynamique de réouverture, il convient de catégoriser sous trois grands groupes l’ensemble des secteurs.

- Présentement ouvert : Afin que la société puisse fonctionner, même dans les temps de pandémie comme actuellement, certains secteurs considérés essentiels doivent être ouverts. Il est question des secteurs de la santé, du transport collectif, de l’information et la communication, de l’agriculture et le commerce de l’alimentation, ainsi que de l’administration publique et la défense nationale.

- Réouverture imminente : Ces secteurs sont ceux pour lesquels les instances publiques considèrent le risque de transmission comme étant inférieur à leur contribution économique. Pour le Québec, précisément, il s’agit des secteurs inclus dans l’annonce de réouverture du 28 avril dernier, soit : le manufacturier, le commerce de détail et la construction (résidentielle et commerciale).

- Réouverture inconnue : Ces secteurs sont ceux pour lesquels les instances publiques considèrent le risque de transmission comme étant supérieur à leur contribution économique. Pour ces industries, tel le tourisme, la culture et les arts, l’aviation ou tout autre industrie de proximité, les gouvernements, les organismes de réglementation et les entreprises elles-mêmes devront mettre en place des règles avant de donner le signal de réouverture.

Figure 2 : Risque de transmission vs. Contribution économique par secteur

À moyen et long terme, une intervention ciblée:

Selon une étude de McKinsey[3], la survie de plusieurs entreprises mettra en relation la capacité d’adaptation et la nécessité d’adaptation. Cela concorde d’ailleurs avec les perspectives d’avenir canadiennes que Deloitte a préparées pour différents secteurs.

Cette analyse s’ancre autour de la distanciation sociale soulevée par la COVID-19. On parle de capacité d’adaptation lorsqu’on évalue la facilité avec laquelle les industries sont en mesures de poursuivre leurs activités, sans transformation fondamentale, tout en respectant la distanciation sociale. Par exemple la capacité d’adaptation est plus forte pour les entreprises pouvant opérer à distance que celles requérant une plus grande proximité. La nécessité d’adaptation fait référence au besoin de transformer les pratiques d’affaires en raison même de la proximité. Ainsi, à mesure que la proximité d’affaire s’élève, le risque pour la santé croit et le besoin de transformer les activités aussi.

Bref, ce sont les industries de proximité (commerce de détail, tourisme, aviation, restauration, hôtellerie, divertissement, etc.) qui ont, à ce jour, été les plus touchées et qui - en raison de leurs difficultés à s’adapter aux normes de distanciations - présentent des indications de perturbations prolongées. Certaines parties de ces industries sont de plus considérées comme étant essentielles. Pour ramener cette analyse au marché québécois nous regardons le poids économique (contribution au produit intérieur brut) de chacun de ces secteurs. En considérant les pertes d’emplois entre février et avril (en %) , la contribution économique et la différence entre la capacité et la nécessité d’adaptation, nous avons là trois critères qui, une fois combinés, montrent les industries les plus à risque pour notre économie québécoise. La figure 3, ci-dessous, évalue ces trois critères pour chaque industrie présentant ainsi les secteurs qui nécessiteront une intervention gouvernementale.

Figure 3 Critères visant à déterminer les secteurs les plus touchés

Par ailleurs, rappelons que cette analyse en silos, ou autrement dit par industrie, présente certaines limites quant aux effets systémiques et régionaux ainsi qu’aux rapports entre les industries elles-mêmes. À ce titre, notons d’abord que l’effondrement de certains secteurs (i.e. aéronautique) pourrait engendrer des implications multiples sur nombres d’autres industries (i.e. commerce de gros, services professionnels, etc.), certaines présentant même des opportunités possibles, notamment en ce qui a trait à la mobilité de la main-d’œuvre entre les industries impactées. Ensuite, l’apport économique de ces industries est au niveau provincial, alors que pour certaines régions l’importance pourrait être plus élevé ou faible. À titre d’exemple, l’industrie minière est absente de la région métropolitaine, mais très importante dans le nord du Québec. Pour ces industries, une grande collaboration avec les différents paliers gouvernementaux sera donc nécessaire afin de mitiger les conséquences à court, moyen et long terme. C’est d’ailleurs l’intervention gouvernementale que nous analyserons dans le prochain numéro de cette série.

Personne-ressource

Nathalie Sinclair-Desgagné

Directrice Principale, Services-conseils en économie

nsinclairdesgagne@deloitte.ca

514-369-9520

[1] CIRANO. 2020. La valeur d’une vie : COVID-19 contre la SAAQ. Extrait de: https://cirano.qc.ca/files/publications/2020PE-13.pdf

[2] Statistique Canada. Avril 2020. Enquête sur la population active. Extrait de : https://www150.statcan.gc.ca/n1/daily-quotidien/200508/dq200508a-eng.htm

[3] Tera Allas, Pal Erik Sjatil, Sebastian Stern & Eckart Windhagen. 29 Avril 2020. How European businesses can position themselves for recovery. Extrait de: https://www.mckinsey.com/industries/public-sector/our-insights/how-european-businesses-can-position-themselves-for-recovery