文章

博鳌亚洲论坛2016年年会: 会前展望

中国“十三五”:重塑亚洲经贸格局

从今年开始落地实施的“十三五”规划承载着诸多期望,这不仅是习李当政以后的第一个五年计划,更是2020年到来之前的最后一个五年计划。

2020年是习近平主席提出的“两个一百年”的重要里程碑之一,众多发展和改革目标要在那时达成。

中高速增长目标

刚刚结束的“两会”正式审议并通过了中国第十三个五年计划的规划纲要,明确提出了“经济保持中高速增长”的主要发展目标。到2020年国内生产总值和城乡居民人均收入比2010翻一番。除了这个“硬”指标外,规划同时强调了提高国民素质,增强民生保障、改善生态环境和建设不断成熟的制度等重要发展目标。从目标的制定中明显可以看到经济发展“质量”重于“规模”和“速度”的指导方针。

攀升全球价值链

尽管中国经济增速将在十三五期间进一步放缓,但中国仍然是全球最为重要的消费市场。日益攀升的生产要素成本,尤其劳动力供需结构的失衡和劳动力成本优势的丧失,令中国在全球价值链中作为“世界工厂”的定位不再成立,未来唯有通过创新(技术、制度等多个维度)实现产业升级,增强中国在全球价值链分工中的话语权。加入WTO以后,中国与日本、韩国和东盟国家之间“经济一体化”程度实际上正在日益加深(尽管在制度上有待进一步完善),产业间、产业内和产品制造环节、服务交付环节的互补和关联度日益增强,中国在价值链上的提升必然影响其与这些主要经济体之间的经贸格局。

TPP对中国和亚洲的影响中长期不容忽视

中国在“十三五”规划建议中强调“中国将积极参与全球经济的治理”,推动多边贸易谈判进程,加快实施自由贸易区战略。由美国发起的跨太平洋伙伴关系协议(TPP)在今年陆续进入各国的国内审批程序,有望在2017年开始实施,12个成员国磨拳擦掌,亚洲尚未加入的韩国、台湾等也跃跃欲试。同时,美国大选也为TPP对于中国的态度增加了不确定因素。为推行和达成“十三五”规划纲要和目标,中国应正视TPP可能造成的“贸易转移”效应和对其他亚洲成员国的“贸易创造”效应(越南的纺织品和马来西亚的电子产品有望替代中国的同类产品出口),积极寻求应对策略。

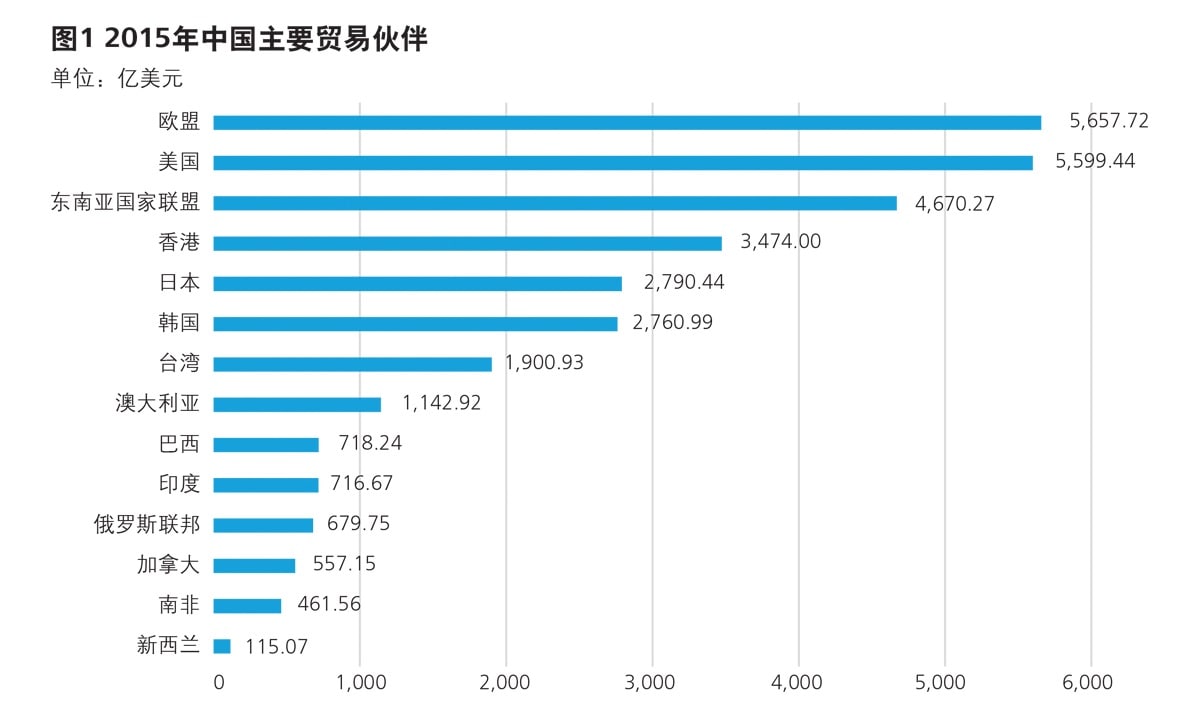

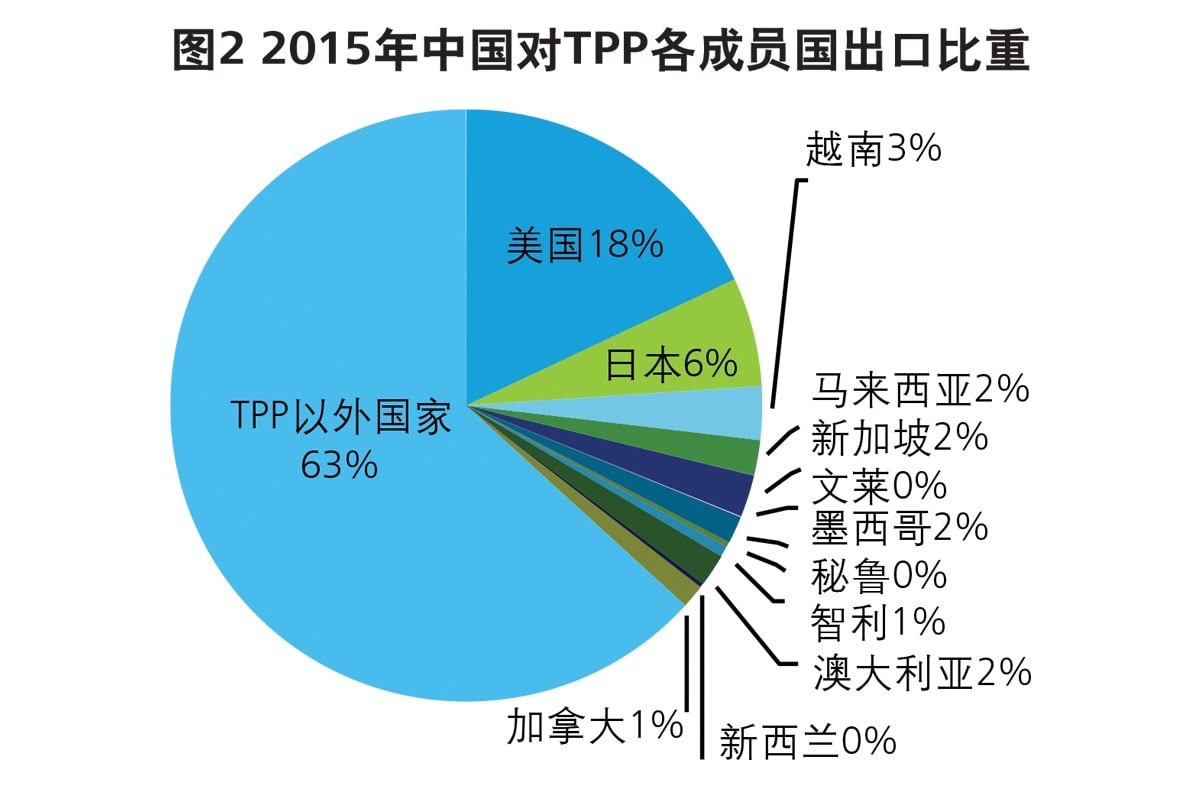

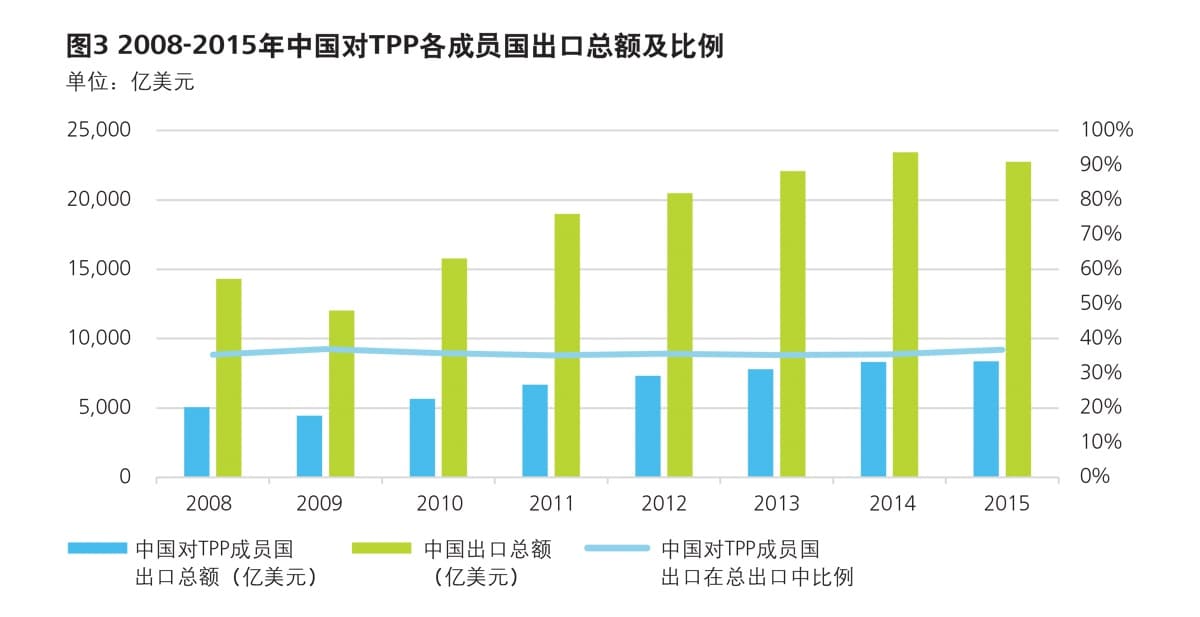

中国是全球最大贸易国,是TPP一半以上谈判国家的第一大贸易伙伴,也是美国的第二大贸易伙伴,并且与TPP成员国中的7个国家已经签署了双边自由贸易协定;而且中国对于TPP成员国的出口逐年上升,2015年对TPP成员国的出口总额占中国出口贸易总额的超过30%。随着TPP的实施,其他新增成员国都会对全球和亚洲的经贸格局产生影响,为中国的贸易局面带来压力。根据Peterson Institute 的估算,TPP将令中国每年减少1,000亿美金的出口。

中国和日本:制造业竞合关系发生逆转,服务业合作前景巨大

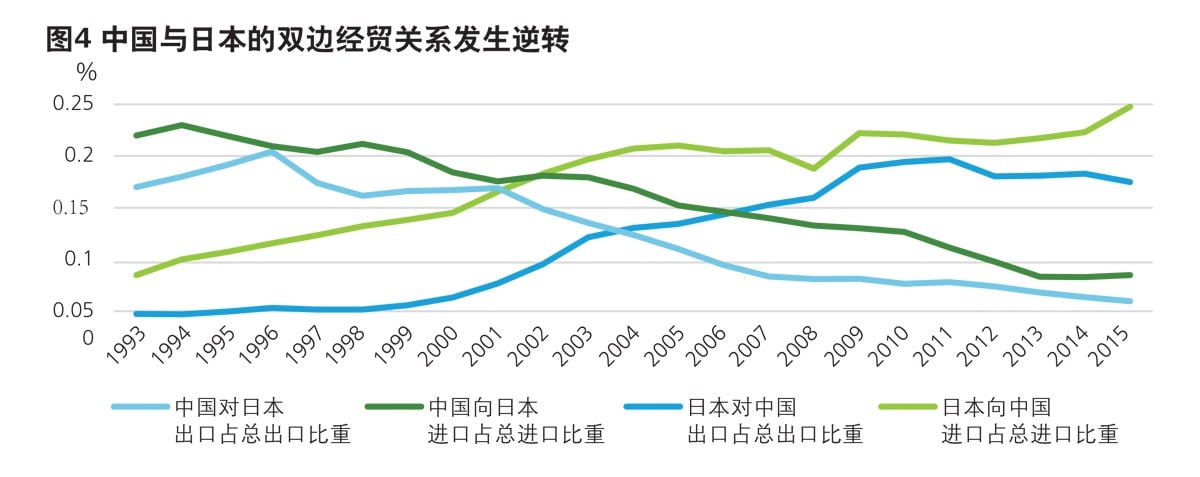

由于中国和日本在经贸结构上的互补性,加之中国强大的消费升级需求和潜力,即使在“钓鱼岛”事件造成的政治紧张局面下,中日之间的经贸往来依然密切。中国已经超越日本成为世界第二大经济体,中国是日本汽车、机械和电子产业重要的生产基地和消费市场;近两年中国游客赴日旅游和消费再攀高峰,根据日本观光局的数据,2015年中国游客占据日本海外游客的四分之一。可以说中日两国之间的经贸依赖程度已经发生了逆转。

两国之间的投资格局也发生了改变。从以往几年的数据来看,中国对日本的直接投资规模很 小,而日本对中国的直接投资增长迅速。但是随着中国生产成本的上升,在全球价值链分工中的提升,日本开始将直接投资转移向印度、印尼等其他亚洲国家。根据2014年底针对亚太地区日本制造业企业的调研,2015-2016年日本企业海外投资目的地的投资意愿中,中国远低于东盟国家,而在2008年到2011年,中国对于日本制造业企业的吸引力处于快速上升阶段。

随着中国产业升级,与日本在全球的竞争也日益激烈,过去一年两国在全球高铁项目上的竞争就是典型的例证。但“十三五”规划提出的“新产业新业态进一步成长,服务业比重进一步提升”对于日本服务业拓展中国市场是有利的机会。

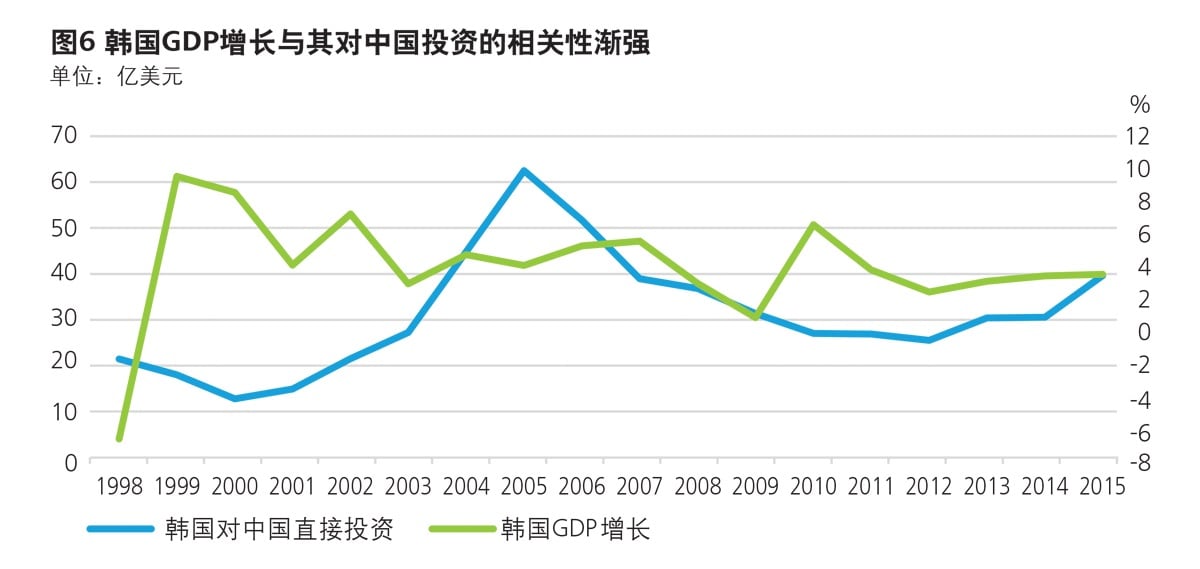

中国与韩国:两国经济深度融合,韩国加入TPP的预期将增大中国压力

中国是韩国最大进口伙伴和出口伙伴,双边贸易关系非常密切,依存度非常高。韩国把中国看作最大的消费市场和最主要的投资目的地国,从图6可以看出,韩国GDP增长与其对于中国的投资增长的相关性越来越强。因此,中国经济放缓和制造业低迷直接影响了韩国的经济增长。同时,韩国也同样面临日本企业在中国投资遇到的问题,包括成本上升,本土企业的竞争等。

2015年6月中韩自由贸易协定正式签署,被誉为中国迄今为止对外签署的覆盖议题范围最广、涉及国别贸易额最大的自贸协定。韩国和日本的产业结构和贸易结构相似度高,因此中国以发展与韩国更为密切的经贸关系作为对于日本政经关系的平衡,也可将中韩贸易协定的有效推行作为TPP的有力应对之一。

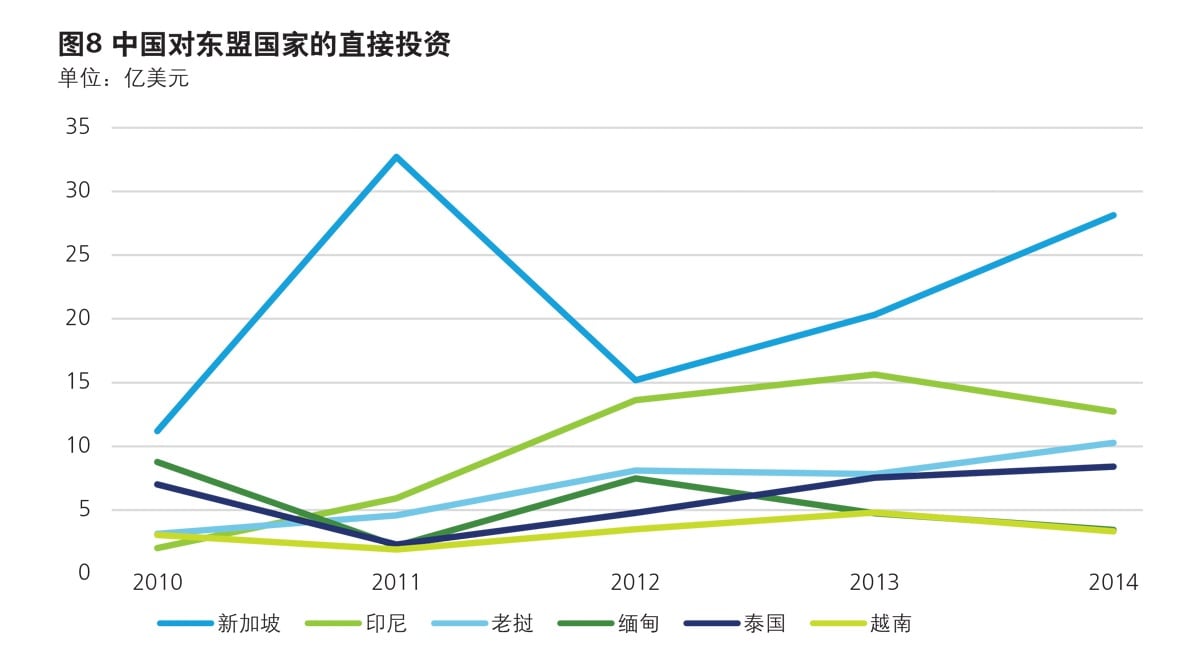

中国与东盟:基础设施输出和产业转移拉动东盟经济

在2015年的博鳌亚洲论坛上,习近平主席专门对中国-东盟经贸合作设定了目标,争取在2015年完成中国—东盟自由贸易区升级谈判和区域全面经济伙伴关系协定谈判,2020年致力于建成中国、东盟和日本、韩国的东亚经济共同体,届时中国与东盟的贸易额有望达到1万亿美元。

“十三五”规划中“开放”的发展理念提到中国要积极参与全球治理,推进自由贸易区谈判,推进基础设施互联互通和国际大通道建设,一带一路将对外开放从沿海扩展到内陆,从陆地延伸至海洋。这都将有利拉动东盟各国的基础设施建设,带动其经济发展。

中国在全球价值链分工中的提升也为中南四国和印尼带来了产业承接的机会,尤其是服装、纺织行业。

随着中国与东盟之间相互投资的进一步增长,双边对于人民币清算的需求也在迅速增长,东盟国家也将分享中国“十三五”规划期间金融改革的红利。迄今为止,中国工商银行在新加坡、柬埔寨、老挝和泰国都设立了人民币清算银行。

当然,“十三五”规划期间,中国经济改革也会给亚洲主要经济体带来不确定因素,除了众所周知的经济放缓将影响亚洲的能源资源出口国以外,随着中国金融改革的深化,中国与其他亚洲国家乃至全球金融市场的关联性越来越强,这也为亚洲其他经济体的金融市场带来风险。去年6月以来中国股票市场的调整与今年开年人民币汇率的变动都给亚洲主要经济体带来了联动反应。未来5年,亚洲各国在辨识和把握中国经济发展带来的机会以外,也应正视各自的经济发展瓶颈,积极寻求变革。

陈岚

德勤研究总监

德勤中国