「企業の不正リスク調査白書 Japan Fraud Survey 2020-2022」を発表 ブックマークが追加されました

ニュースリリース

「企業の不正リスク調査白書 Japan Fraud Survey 2020-2022」を発表

不正が発生した企業割合は前回調査の46.5%から53.9%に増加し、海外現地法人を持つ企業では70%超に達する一方で、不正への危機意識は後退。長引くコロナの影響が及ぼす様々な不正リスクの高まりを示唆

2020年12月3日

デロイト トーマツ グループ(東京都千代田区、CEO:永田 高士)は、「企業の不正リスク調査白書Japan Fraud Survey 2020-2022」を発表します。本調査は、無作為抽出した上場企業・非上場企業を対象に2020年6月から10月にかけて、不正の実態および不正への取り組みに関するアンケート調査を依頼し、427社から回答を得たものです。2006年より定期的に実施しており、今回で7回目となります。

今回の調査では2018年に行った前回調査に続き、会計不正(架空売上、費用隠蔽等)、汚職(贈収賄、カルテル、談合、利益相反)、情報不正(品質・産地・信用情報等のデータ偽装、情報漏洩、インサイダー取引)、横領の4つのタイプの不正について、「不正の実態」、「不正リスクガバナンス」に加え、昨今の「コロナ対応の実態」を調査することで、日本企業の不正対応の実態を立体的に示すことを目的にしています。

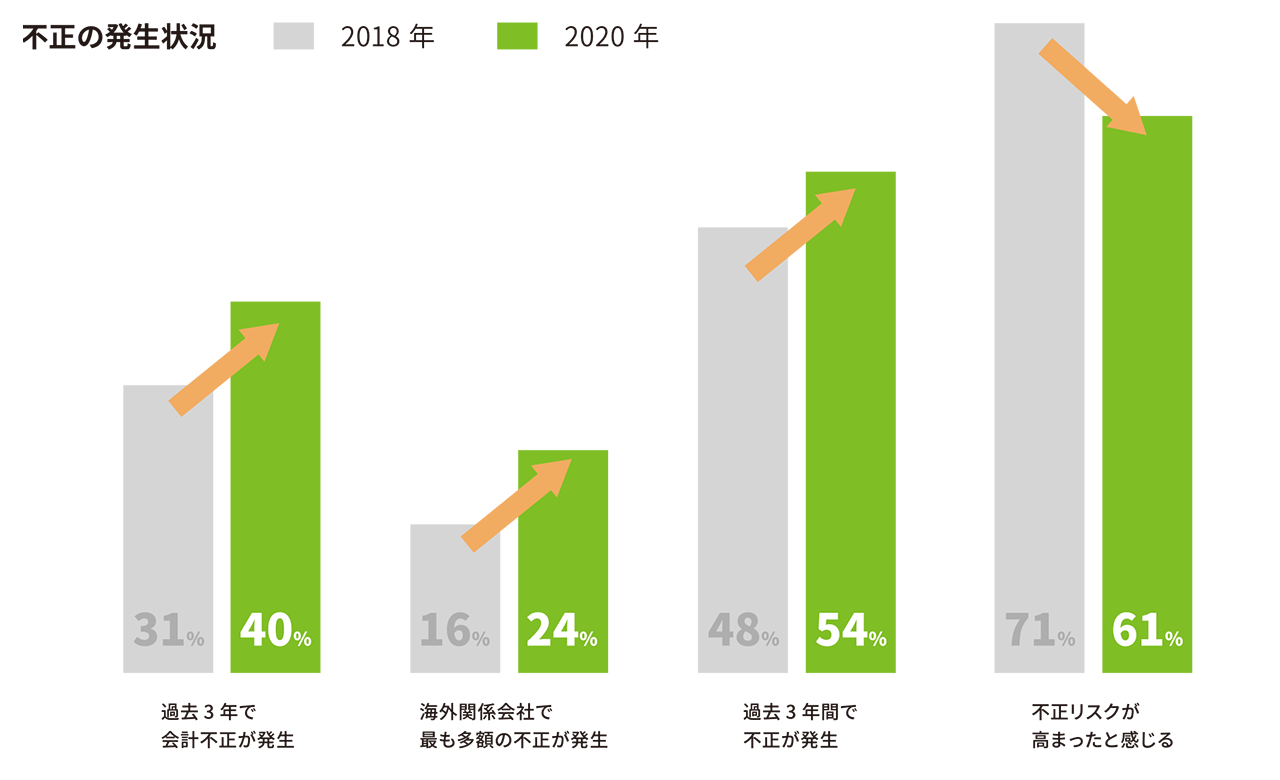

◆前回調査よりも不正が増加する一方で 危機意識は低下

前回調査に比べて、過去3年間で不正が発生したと回答した企業は46.5%から53.9%に増加しました。また、発生地域では、海外関係会社で最も多額の不正が発生したと答えた企業が16.0%から24.0%に増加している一方、不正に対する危機意識は、70%から61%へ低下している点が危惧されます。

◆長引く新型コロナウイルス感染症の影響が及ぼす様々な不正リスクの高まり

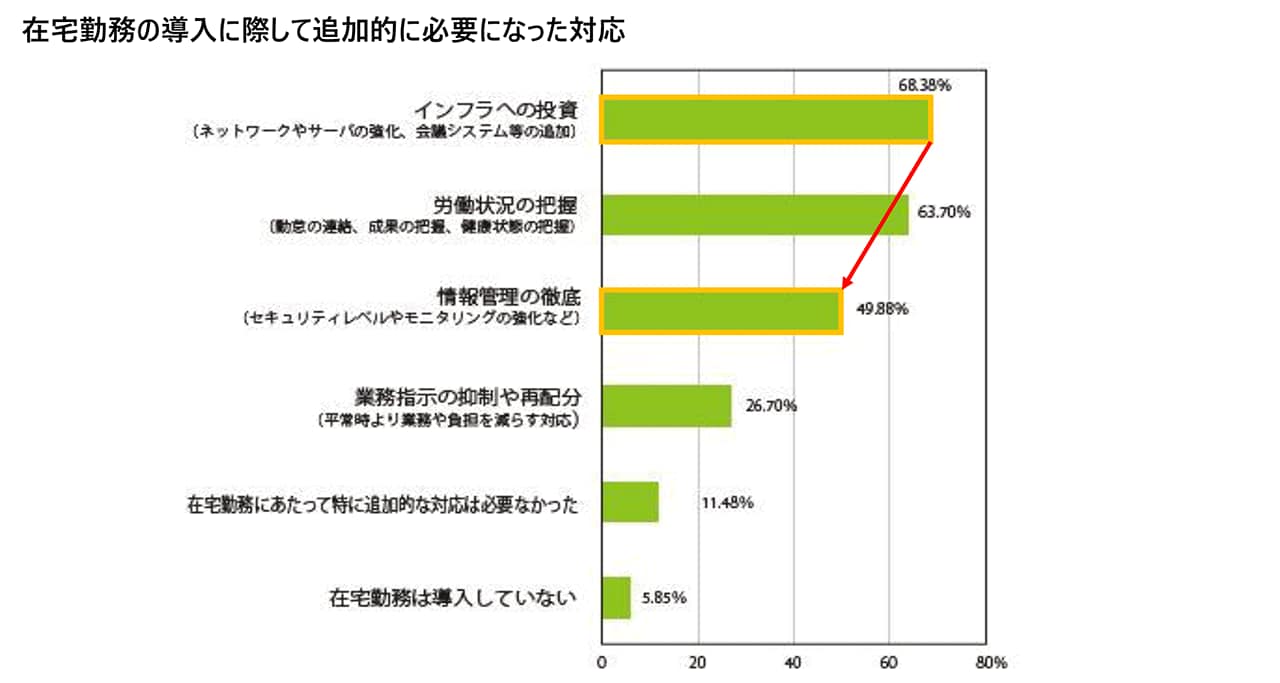

回答企業のうち68.3%の企業がリモートワークの導入に関連した情報インフラ投資を実行していますが、セキュリティレベルやモニタリングの強化といった情報管理の徹底は49.8%にとどまっており、情報不正のリスクへの対応は十分とは言えません。また、57.6%の企業がコロナ禍で不可欠な海外駐在・出張が制約されていると回答しており、相対コミュニケーションは日本企業の海外子会社ガバナンスにおいても効果的な手段であったことから、統制環境が脆弱化する懸念があります。さらに、感染拡大の業務への影響に運転資金の不足を上げる企業は12.8%にとどまるものの、補助金の利用(32.0%)、銀行への融資交渉(20.3%)で対応する企業も少なからずいると思われ、今後の業績悪化が粉飾決算やデータ偽装といった不正を誘発する可能性も秘めています。

◆内部監査、内部通報、海外子会社のデジタル化に大きな課題

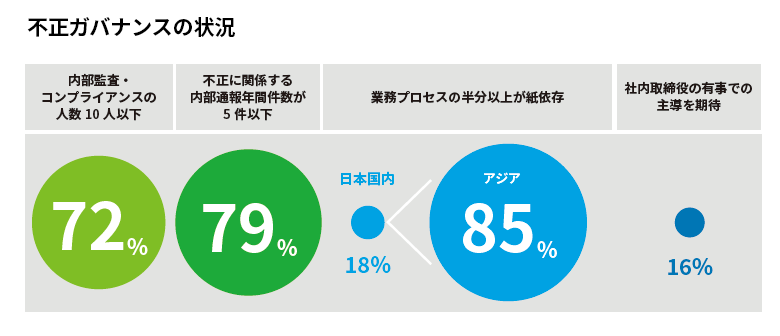

内部監査の人員を10人以下と回答した企業は72.4%であり、不正に関する内部通報の年間件数を5件以下と回答した企業は79.2%に達しています。内部監査と内部通報は不正を検知するための2大ルートであり、不正が拡大する懸念のあるコロナ禍において強化が急務です。さらに、管理業務の半分以上が紙依存となっていると回答したアジアの海外子会社は85%に及び、リモートでの統制・モニタリング実施の前提となるデジタル化の遅れも懸念されます。

◆取締役の不正対応への責任に、欧米と認識差

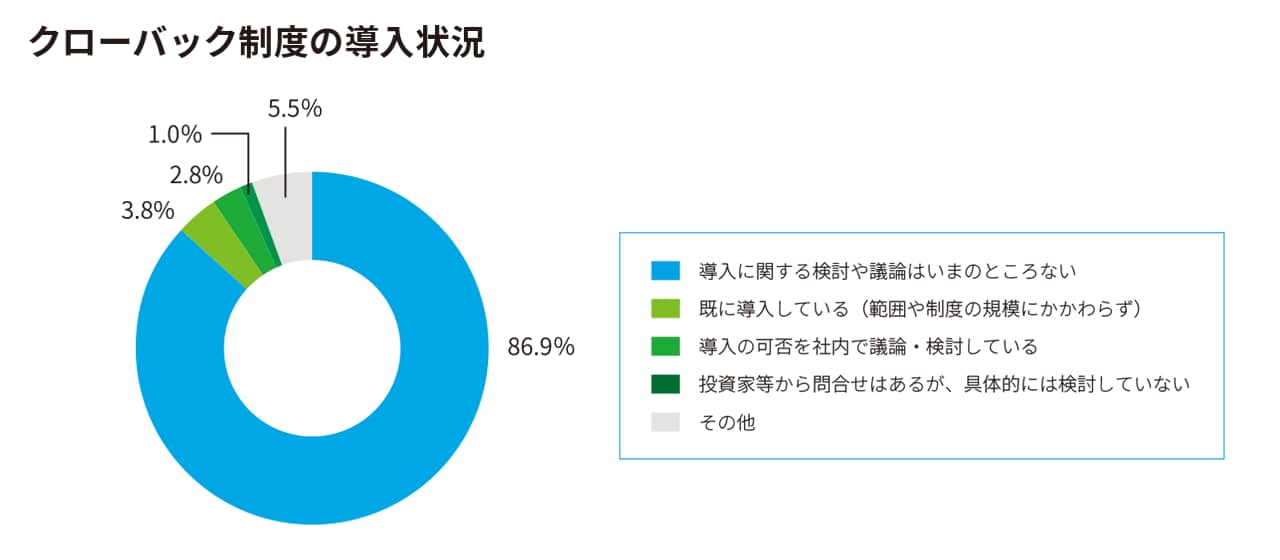

前述のように不正の発生が増加する一方で危機意識が低下する中で、内部監査、内部通報、デジタル化などの組織的対応が後手に回ることを防ぐために、不正ガバナンスの強化はトップダウンで迅速に進めるべき経営課題であることが示唆されます。一方、欧米で導入が進んでいるクローバック制度(不正発覚時に役員報酬を返還するもの)を導入済みもしくは導入を検討している企業は6.5%に過ぎず、取締役の不正対応への責任に関し、欧米と認識差があることがうかがえます。また、社外取締役に有事における主体的役割を期待するのは16.1%に過ぎず、社外取締役を含めた不正ガバナンスのあり方を再考する必要があります。

◆詳細は「企業の不正リスク調査白書 Japan Fraud Survey 2020-2022」をご覧ください。

https://www2.deloitte.com/jp/ja/pages/risk/articles/frs/jp-fraud-survey.html

調査概要

調査主体:

デロイト トーマツ ファイナンシャルアドバイザリー合同会社 / 有限責任監査法人トーマツ

調査期間:

2020年6月~10月

調査方法:

上場企業・非上場企業から無作為抽出で一定数の企業にアンケート調査票を送付し、Webにて回答を得る方式により実施(回答件数 427件)

報道機関の方からの問い合わせ先

デロイト トーマツ グループ

広報担当 奥村

Tel: 03-6213-3210

Email: press-release@tohmatsu.co.jp

プロフェッショナル

中島 祐輔/Yusuke Nakashima

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

デロイト トーマツ グループは、日本におけるデロイト アジア パシフィック リミテッドおよびデロイトネットワークのメンバーであるデロイト トーマツ合同会社ならびにそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ コーポレート ソリューション合同会社を含む)の総称です。デロイト トーマツ グループは、日本で最大級のビジネスプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約30都市以上に1万名を超える専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループWebサイト(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)とは、デロイト トウシュ トーマツ リミテッド(“DTTL”)、そのグローバルネットワーク組織を構成するメンバーファームおよびそれらの関係法人(総称して“デロイトネットワーク”)のひとつまたは複数を指します。DTTL(または“Deloitte Global”)ならびに各メンバーファームおよび関係法人はそれぞれ法的に独立した別個の組織体であり、第三者に関して相互に義務を課しまたは拘束させることはありません。DTTLおよびDTTLの各メンバーファームならびに関係法人は、自らの作為および不作為についてのみ責任を負い、互いに他のファームまたは関係法人の作為および不作為について責任を負うものではありません。DTTLはクライアントへのサービス提供を行いません。詳細は www.deloitte.com/jp/about をご覧ください。

デロイト アジア パシフィック リミテッドはDTTLのメンバーファームであり、保証有限責任会社です。デロイト アジア パシフィック リミテッドのメンバーおよびそれらの関係法人は、それぞれ法的に独立した別個の組織体であり、アジア パシフィックにおける100を超える都市(オークランド、バンコク、北京、ハノイ、香港、ジャカルタ、クアラルンプール、マニラ、メルボルン、大阪、ソウル、上海、シンガポール、シドニー、台北、東京を含む)にてサービスを提供しています。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリー、リスクアドバイザリー、税務およびこれらに関連するプロフェッショナルサービスの分野で世界最大級の規模を有し、150を超える国・地域にわたるメンバーファームや関係法人のグローバルネットワーク(総称して“デロイトネットワーク”)を通じFortune Global 500®の8割の企業に対してサービスを提供しています。“Making an impact that matters”を自らの使命とするデロイトの約312,000名の専門家については、(www.deloitte.com)をご覧ください。