CFO Insights 2021 May ブックマークが追加されました

ナレッジ

CFO Insights 2021 May

2023年の消費税インボイス制度(適格請求書等保存方式の導入)に向けた積極的な対応の必要性について

CFO InsightsではCFOが直面する課題に関する最新情報や知見を毎月発信しています。今月は、2023年に導入予定の消費税インボイス制度(適格請求書等保存方式)の概要、留意事項、及び事前の対応策についてご説明いたします。

概要

既に公表されているとおり、2023年10月1日より、現行の日本の消費税制度に適格請求書等保存方式(いわゆるインボイス制度)が導入されます。現行制度のもとでは、交付する請求書に消費税額を記載することは求められていません。消費税の納税義務者(以下、「納税義務者」といいます。)は、原則、請求書に記載された課税仕入額を基に課された消費税額につき仕入税額控除を適用することが認められています。しかしながら、適格請求書等保存方式導入後においては、仕入税額控除が認められる課税仕入れは、適格請求書が交付されたものに限定されます。また、適格請求書には現在記載要件とされている記載事項に加え、新たに一定事項の記載が求められることとなります。このことから、現在仕入税額控除を適用している消費税について、新制度の導入後仕入税額控除が認められないといった問題が生じます。

納税義務者である貴社が引き続き仕入税額控除の適用を受けるためには、新制度による改正の範囲及びその適用時期、並びに、その改正が貴社の現在の請求書発行手続き等に及ぼす影響についてあらかじめ理解しておくことが重要となります。本稿では、現行制度および新たに導入される適格請求書等保存方式における請求書の記載要件について述べるとともに、留意すべき事項について記載いたします。最後に、新方式の導入により影響を受ける可能性がある状況を例示し、潜在的な影響を軽減するために事前にどのように対応することができるか説明いたします。

現行制度の請求書等記載要件

上記の通り、現行の消費税制度では消費税額を請求書に記載することは必須ではありません。このことから、2019年10月1日に複数の消費税率が導入されるまでは、納税義務者は通常、請求書ではなく、帳簿や記録に基づいて仕入れに係る消費税額を算出していました。しかしながら、複数税率の導入に伴い、標準税率が8%から10%に引き上げられ、飲食料品と特定の定期購読契約による新聞については軽減税率(8%)が適用されることになりました。一方、一定の輸出取引等については消費税率0%が適用されます。

この消費税率の変更等に伴い、区分記載請求書等保存方式が導入されています。同方式では、事業者は、税率8%と10%の取引を請求書上で区分して記載し、それぞれの税率ごとに合計した税込対価の額を記載することが求められています。区分記載請求書等保存方式は、適格請求書等保存方式が実施されるまでの経過措置として2019年10月1日から2023年9月30日までの期間適用されます。

複数の税率が適用された結果、納税義務者の中には正しい消費税率及び税額が記載された請求書の交付を受けることができなかった結果、誤った仕入税額を記帳してしまうという問題が生じています。正しい税率が適用されているかは、取引当事者相互において確認が必要です。

適格請求書等保存方式の請求書記載要件

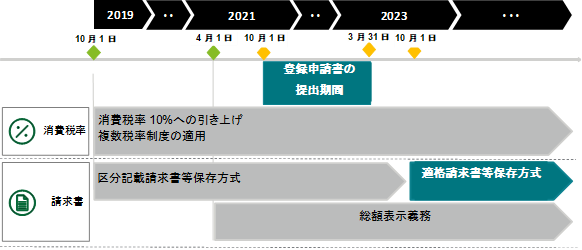

適格請求書等保存方式では、現行制度の記載事項に加え一定の記載事項が追加されています。同方式は、付加価値税(VAT/GST)を適用している諸外国の制度に類似しており、納税義務者が仕入税額控除の適用を受けるためには、適格請求書発行事業者(以下、「登録事業者」といいます。)から受領した適格請求書を保存する必要があります。事業者は、2023年10月1日から適格請求書を交付するためには、2021年10月1日から2023年3月31日までの期間に登録申請書を所轄税務署へ提出し、登録事業者となる必要があります。 登録事業者となれるのは、課税事業者に限られます。

所轄税務署は、登録事業者として登録した事業者に対しその旨を書面で通知することとなっていますが、登録番号も同文書で通知を受けるものと思われます。登録事業者は、登録日以降の取引については、納税義務者である取引先に対し適格請求書を交付し、その写しを7年間保存しなければなりません。一方、未登録事業者は適格請求書を交付することができないため、新方式施行後、未登録事業者に対し支払った消費税額については仕入税額控除は認められないこととなりますので留意が必要となります。(一定の経過措置が適用されます。)

複数税率制度および適格請求書等保存方式への移行スケジュールは次のとおりとなります。

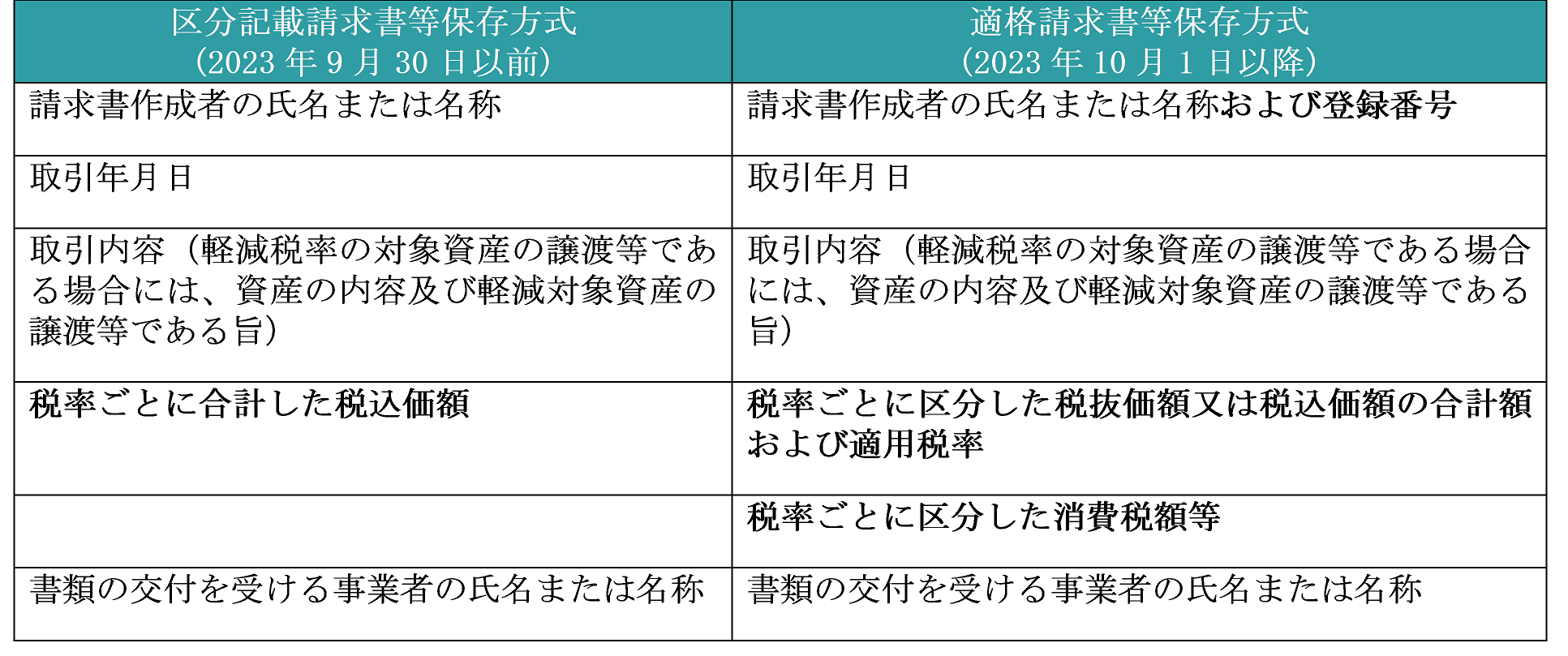

請求書の記載事項

適格請求書には、一定の事項の記載が求められます。その記載事項は、現行制度上の記載事項と類似していますが、原則として、新たに消費税額と登録番号の記載が求められています。現行制度と適格請求書等保存方式の記載要件は次のとおりです。

適格請求書等保存方式への移行に当たり注意すべき点

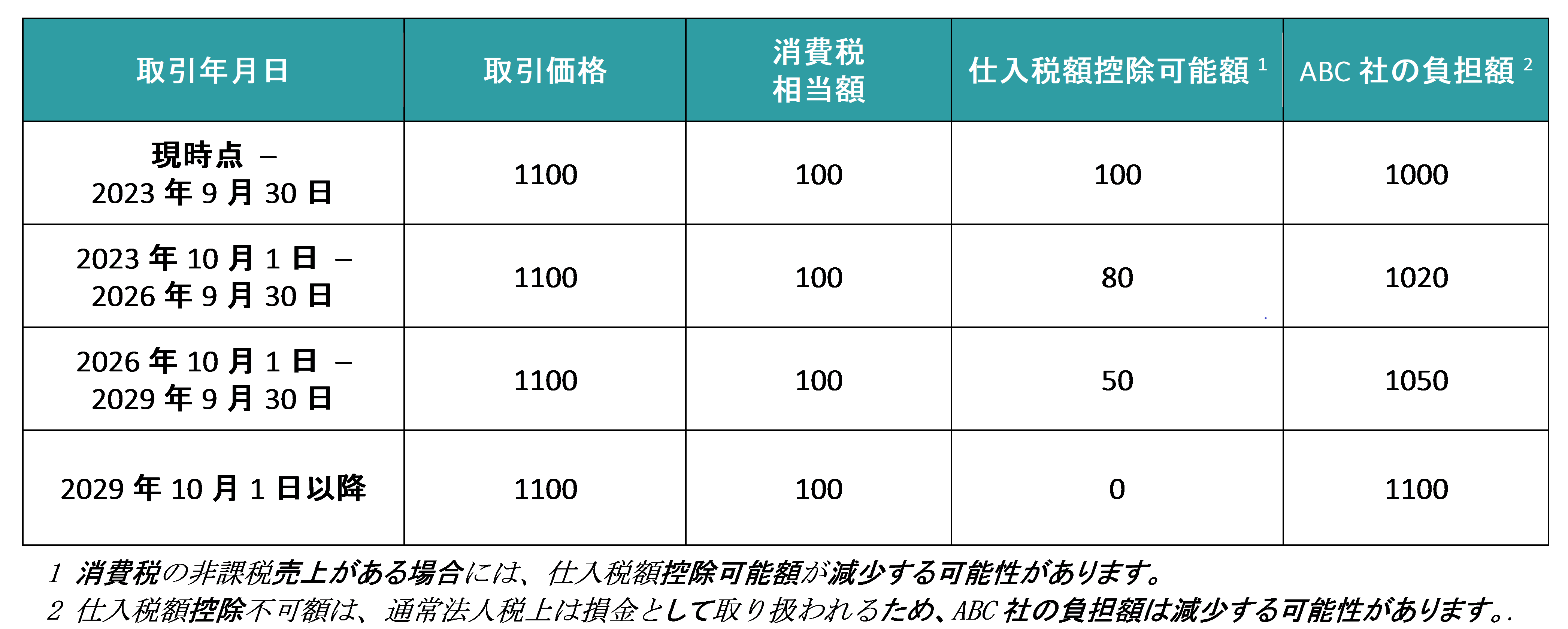

現行制度のもとでは、免税事業者(消費税の申告・納税義務が免除される一定の小規模事業者。以下「免税事業者」といいます。)に対する課税仕入額を消費税込の金額として、消費税申告時にその消費税相当額(以下、「消費税相当額」といいます。)を仕入税額控除の対象とすることができます。しかしながら、上述のとおり、新たに導入される適格請求書等保存方式では、仕入税額控除の適用が認められる課税仕入れは、適格請求書の交付を受けたものに限られます。免税事業者は適格請求書を交付することが認められないことから、現在は仕入税額控除の対象とされている免税事業者へ支払う「消費税相当額」が、新制度導入後会社のコスト(費用)となる可能性があります。2023年10月1日以降、免税事業者からの課税仕入れについては一定の割合の控除が認められる経過措置が導入されていますが、、仕入税額控除の対象とならない消費税額を減らすためには、各企業において、免税事業者と認められる事業者との取引について速やかに対応を始める必要があると考えます。

下表は、現行制度から新制度導入後の会社(ABC社)の負担額の増加について説明したものとなります。納税義務者であるABC社は現在、免税事業者に対する支払手数料(課税取引)につきその消費税相当額について仕入税額控除を適用しています。

上記のとおり、経過措置により仕入税額控除が認められないことにより生じる損失額は一時的に一定額は軽減されますが、免税事業者との取引額に重要性がある場合には、その影響は重要なものとなります。更に、取引先が免税事業者でない場合であっても、その取引先が適格請求書を交付しない場合には、仕入税額控除の適用に問題が生じます。このことから、事前に仕入税額控除の対象とならない可能性がある取引およびその金額を把握し、また、その取引相手が適格請求書を交付するよう交渉する必要があると思われます。

取引相手との交渉に当たっては、消費税法以外の法規制の問題を理解しておく必要があります。下請法や独占禁止法には企業による優越的地位の濫用行為を防ぐ規定が含まれており、これらの規則を遵守しない場合には法的に悪影響を及ぼす可能性がありますので留意が必要です。

結論

現在まで消費税の税率変更が幾度か実施されていますが、適格請求書等保存方式の導入により、消費税制度は一段と複雑となります。新制度の導入は、各社の事業に多岐にわたり影響を及ぼすことが想定され、新たな課題に直面することも予測されます。

そのような影響のひとつには、ITシステムの導入・適応や取引契約の更新において考慮すべき影響であり、その影響の範囲を過小評価したことにより生じるリスクが考えられます。新方式への移行を単に税務上の問題であり、ビジネス上の変更が必要なものと捉えないことによるリスクは甚大です。例えば、請求書の記載要件を充足するためにはITシステムの拡張や改修が必要な企業もあります。また、取引先との契約条件について交渉を必要とする企業もあると考えます。

従って、 各企業においては、適格請求書等保存方式が導入されるまでの残された期間を最大限有効に使い、新制度導入に向け積極的に取り組むことが必要となります。特に、新制度の導入により影響を受ける業務範囲を特定し、2023年10月1日までに適切な措置を講じることが重要となります。

Global CFOI Insights最新記事

- Making change: Should bitcoin be on your balance sheet? (Global CFO Insights)

- Charting a new course for controllers in the post-pandemic world (Global CFO Insights)

プロフェッショナル

溝口 史子/Fumiko Mizoguchi

デロイト トーマツ グループ 税務・法務領域ビジネスリーダー

David Bickle

Deloitte Tohmatsu Tax Co. Partner

関連サービス