CFO Insights 2021 November ブックマークが追加されました

ナレッジ

CFO Insights 2021 November

電子帳簿保存法の改正に伴い迫られる企業の対応

CFO InsightsではCFOが直面する課題に関する最新情報や知見を毎月発信しています。今月は令和3年度の税制改正に伴い企業に迫られる電子帳簿保存法についての対策と、CFOおよび税務部門の果たすべき役割について説明します。

近年の働き方改革やデジタルトランスフォーメーション、またコロナ禍で急速に普及したリモートワークを背景に、各企業でデジタル化を推進する必要性が急速に高まっています。これにより、令和3年度税制改正では、デジタル化を推進し、現行の職場環境からデジタル化への移行を円滑にするための施策が幾つか含まれており、その一つとして、電子帳簿保存法(ERRL:Electronic Record Retention Law)における電子取引によって授受される取引情報(電子取引データ)の保存方法の抜本的な見直しが令和3年度税制改正に盛り込まれました。現行の電子帳簿保存法では、電子取引データの保存は電磁的記録(電子データ)による保存の代替として紙媒体での保存が認められていますが、令和4年1月1日以降、紙媒体での保存は廃止されることとなります。

諸外国においては、電磁的記録(電子データ)での保存は既に通例化している国もあり、企業によっては電子保存を義務付ける法改正は異例なことと映るかもしれません。従って、各企業へ準拠を促すためには、まず始めに現行制度の概要に触れ、今回の法改正に伴う背景を説明し、そして変更内容の理解並びに、コンプライアンスに従って新制度に沿っていくことの重要さに対する意識を高めていくことが必要であると考えます。

日本における現行の文書保存規定の概要

多くの諸外国と異なり、現在日本の文書保存規定では、納税者が帳簿書類等を電磁的記録(電子データ)によって保存するための特定の条件を満たさない限り、原則として紙媒体で10年以上保存する必要があります。

具体的には、電磁的記録(電子データ)として保存された帳簿書類等は、特定の真実性の要件(タイムスタンプ、訂正や削除履歴の保存、マニュアルの作成等)や特定の可視性の要件(整然でかつ明瞭な状態で可読性があること、検索機能が備えられていること等)を満たす必要があります。更に、電子取引(発注書や請求書等の取引情報の授受を電磁的方式により行う取引)を除いて、納税者は帳簿書類等を電子的に保存するにあたり、所轄税務署に申請書を提出し、事前承認を受ける必要があります。電子取引については、承認を受ける必要はありませんが、企業はERRLに従い、所定の条件を満たす必要があります。

電子取引について前述の要件を満たさない場合は、電磁的記録(電子データ)によって保存された電子取引データは所得税・法人税法上国税関係書類等とは取り扱われない可能性があります。更に、要件を満たさなかった場合、納税者は青色申告の資格も喪失する可能性があり、欠損金の繰越しの適用等の、青色申告における一定の優遇措置の恩恵も失うことになるでしょう。

令和3年度税制改正に伴う現行制度の変更

前述したように、日本で現在適用されている帳簿書類等の電子保存に係る制度は、極めて複雑かつ煩雑で、納税者は当該電子保存制度を活用するために、事前に複数の手順を完了する必要がありました。この点を改善すべく、日本政府は、デジタル化を推進し、諸外国に匹敵する制度とするために、令和3年度税制改正の一環として、文書保存規定に対する広範な改正措置を導入しました。

注目すべきは、文書を電子的に保存するにあたり、納税者は税務署に申請書を提出し、事前承認を受ける必要がなくなることです。更に、納税者に制度の活用を推奨するために、検索機能、真実性、タイムスタンプに関連する一部の要件が緩和されました。

しかしながら、令和4年1月1日以降、最大の変更点は、納税者は電子取引データを紙媒体で保存できなくなることです。同日以降、全ての電子取引データは電磁的記録(電子データ)のまま保存されなければなりません。この要件にそぐわない場合、連結納税の承認および青色申告の資格、またはそれらのいずれかが取り消される可能性や、一部の書類が国税関係書類等としての要件を満たさないものとして取り扱われる可能性があります。

電子保存のメリット

前述したように、書類の電子保存は多くの諸外国では一般的なことですが、多くの日本企業は依然として、紙媒体での書類の保存が通例となっています。そうした企業は、前述のような潜在的リスクを回避するために、令和4年1月1日より、電子取引データの電磁的記録(電子データ)による保存に対応する必要があります。しかし、電磁的記録(電子データ)による保存に切り替えることで企業側にも享受できるメリットはあります。

企業は書類を電子保存することで、コストの削減だけでなく、リスクや管理上の負担が低減されます。下の図では、帳簿書類等を電子保存するメリットを挙げており、これには税務コスト削減やリスクの低減を始め、現在のパンデミックの環境下で必要不可欠となったテレワークの推進も含まれています。

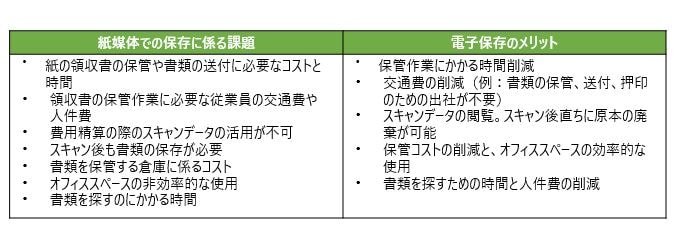

上記のメリットに加えて、帳簿書類等の電子保存は、紙媒体での保存に係る課題の解消にもつながります。以下では、紙媒体での保存に係る課題と、その課題に取り組むことで得られる電子保存のメリットを挙げています。

結論

近年のパンデミックにより、世界的に企業を取り巻く経済環境や職場環境が劇的に変化しました。企業の税務部門が経済の回復過程において自社を支援していくには、帳簿書類等保存の電子化に向けたプロセスを明確化し、生産性を維持しつつ新たな課題に対処していくことがますます重要となります。令和3年度税制改正で導入された帳簿書類等の電子保存に関する新しい制度は、こうした認識を持ち、納税者が電子化に向けて対処できるよう改正されました。

一方、改正電子帳簿保存法の適用が令和4年1月1日と近づいていることから、企業が電子化に向けた準備に費やせる時間はわずかとなっています。従って、各企業は新制度への準拠を徹底するために、ただちに行動し、対応措置を取ることが必要です。それには、電子化に伴う最善策と対処法について行動計画の策定が必須です。行動計画は、以下の要件を満たす必要があります。

- 現状分析を行い、自社の現在の業務における課題や対処すべき点を特定する

- 業務フロー及び業務ルールの設計と同時に、各社の状況に応じて適切なシステムを導入する

- 関係部署への周知や社内説明会の実施とともに、新システムの運用テストや最終調整を実施する

これらの新制度において求められる要件は内容が複雑であるため、当該制度に関して自社固有の特定のニーズを分析し、行動計画を自社で策定することが困難な企業もあるかもしれません。従って、令和4年1月1日から適用される改正電子帳簿保存法への準拠を徹底するためには、早い段階から税務専門家に助言を求めることを各企業に推奨しています。

更に詳しい情報をお求めの場合は、荒井秀夫(hideo.arai@tohmatsu.co.jp)、David Bickle(david.bickle@tohmatsu.co.jp)、Brian Douglas(brian.douglas@tohmatsu.co.jp)宛にご連絡ください。

関連記事

令和3年度税制改正後電子帳簿保存対応の留意点~改正後の電子帳簿等・スキャナ保存・電子取引対応の通達・Q&A公表を受けて~ (Japan Tax Newsletterより)

令和3年度税制改正のうち、改正後電子帳簿保存法に対応した「電子帳簿保存法取扱通達」および「電子帳簿保存法Q&A(一問一答)」の公表により明らかとなった点を中心に解説する。また、今回は税法関連の情報に加えて、監査上の取扱いに関する最新動向、内部統制上の論点などについても紹介する。

プロフェッショナル