新型コロナウイルス危機下での役員報酬減額の是非を考える(2) ブックマークが追加されました

ナレッジ

新型コロナウイルス危機下での役員報酬減額の是非を考える(2)

非常時における役員報酬取り扱いの考え方と検討プロセス

労務行政研究所:労政時報3995号(2020.6.26)より転載

3.日米英における役員報酬減額の現状

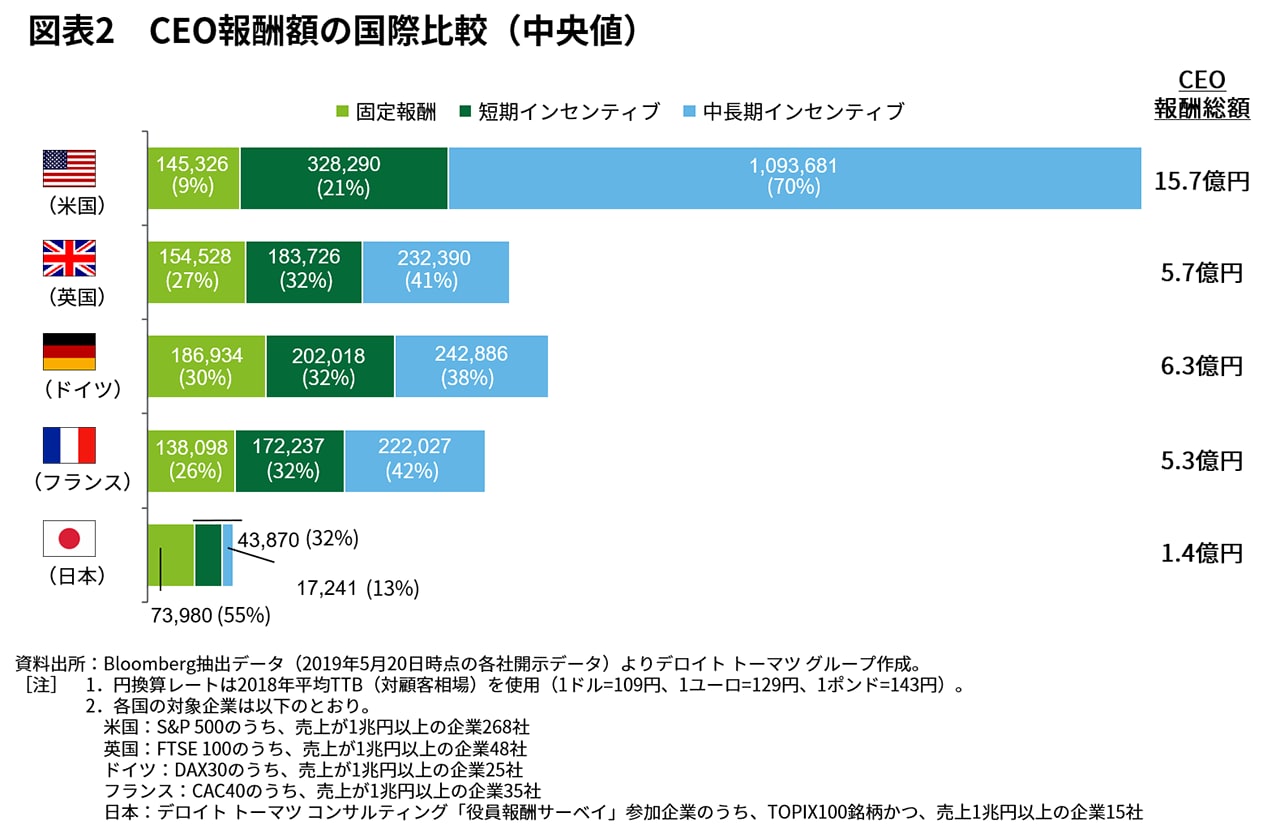

[1]役員報酬水準・構成の違い

そもそも米国・英国の役員報酬は、日本と比較して高額かつ変動報酬の割合が高い[図表2]。デロイト トーマツの調査でも、CEO報酬総額は日本の1.4億円に対して、米国大手企業では15.7億円、英国でも5.7億円となっている。また変動報酬(短期インセンティブ+中長期インセンティブ)の割合では、日本の4割強に対して、米国では約9割、英国で7割超と高い。業績との連動性がより高い設計であるといえる。

CEOと一般従業員との報酬格差では、日本の21倍に対して、米国が163倍、英国が88倍と非常に大きいのも特徴である。経済格差の拡大に伴って、米英では世間からの高額報酬に対する風当たりが強まっている。

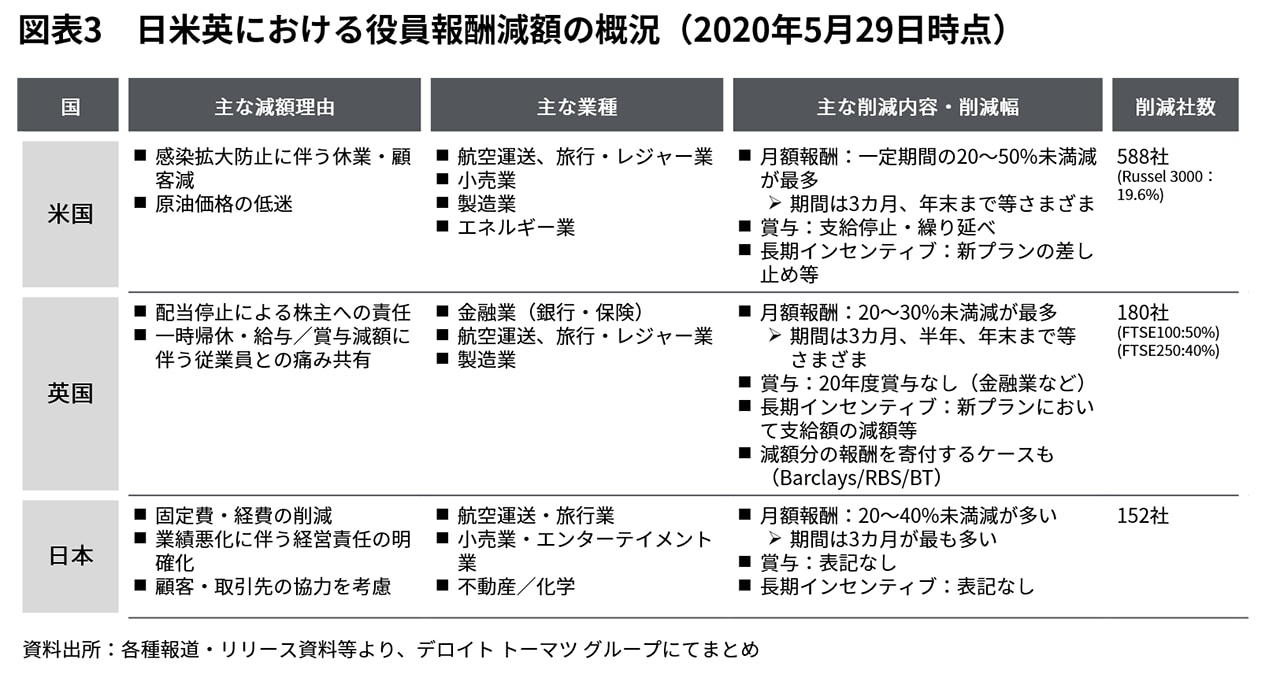

[2]日米英の役員報酬減額の概要

こうした中、5月29日時点での日米英の役員報酬の削減状況の概要を示しているのが[図表3]である。主な役員報酬の減額理由は、感染拡大に伴う休業や顧客減少、あるいは業績悪化・配当減額に伴う株主への責任が挙げられる。英国では、一時帰休や給与・賞与の減額に伴う従業員との痛みの共有といった理由も多い。

日本より先行してロックダウンを始めた米国では、航空運送・旅行・ホテル業界やエネルギー業界等を中心に588社、英国でも主要産業である金融業界を皮切りに180社の企業が役員報酬の削減を行っている。日本でも152社が削減を行っている状況であるが、今後の情勢によりさらに増加することが見込まれる。

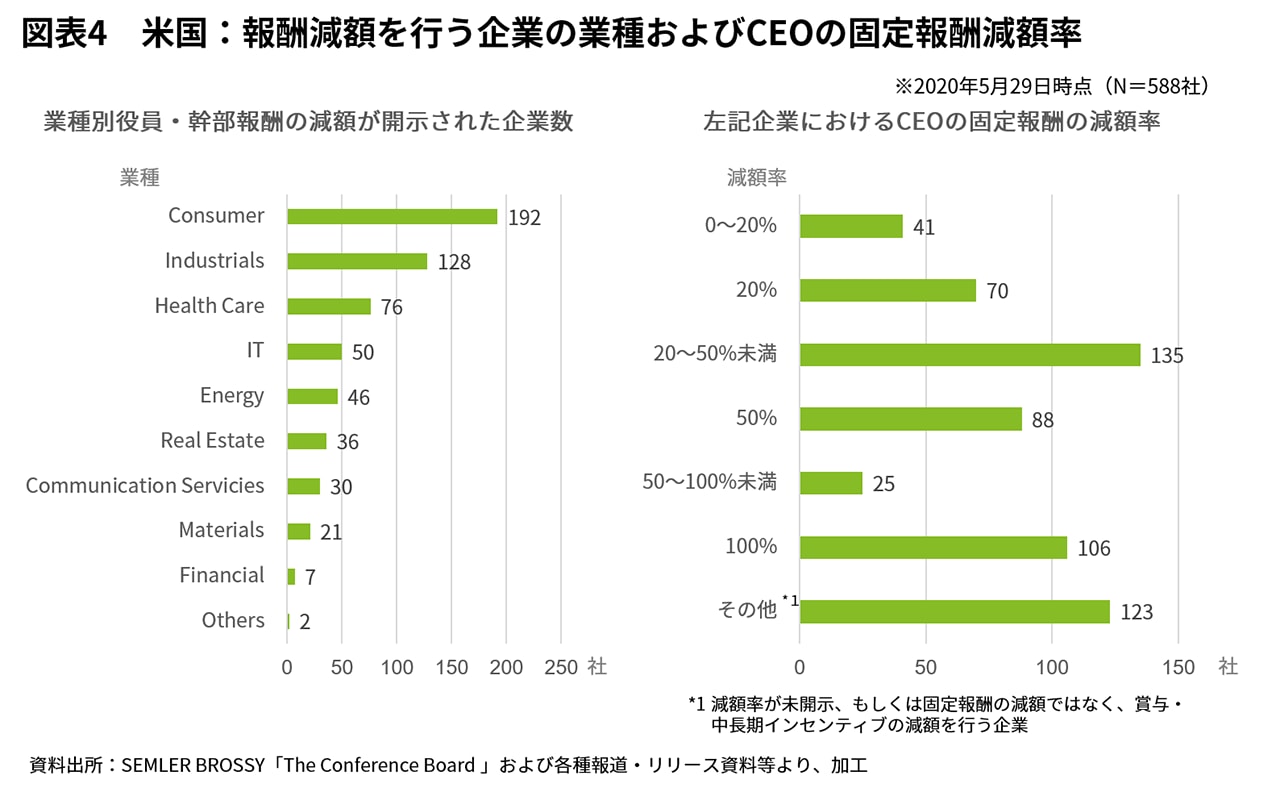

[3]米国における役員報酬減額の状況

[図表4]は、米国で役員報酬の減額を実施している企業とその減額率を示している。まず業種としては、小売業等のConsumerセクターが圧倒的に多い。次にCEOの固定報酬の減額率では、20-50%を減額することが主流だ。また減額期間を開示していない企業も多いが、3カ月から6カ月程度減額する企業が多い状況である。現時点では2020年度の期中ということもあり、賞与や株式報酬の減額方針を明示していない企業も多い。しかし、本来役割に応じて支給されるべき固定報酬への削減にまで手を付けることで、業績への負荷や従業員の解雇を少しでも減らすための努力を示そうとしている企業が多いといえよう。

[図表5]では、米国企業の役員報酬の減額の具体的な事例を示した。小売業では、ベスト・バイ、アンダー・アーマー、ホテル業ではマリオットやヒルトンが減額を行っている。また航空業でも、米政府が支援するデルタ航空やユナイテッド航空、製造業でもボーイングやGEが減額を実施している。各企業により削減対象者は異なるが、CEO、取締役会メンバー、その他の役員が報酬減額の対象となっている。

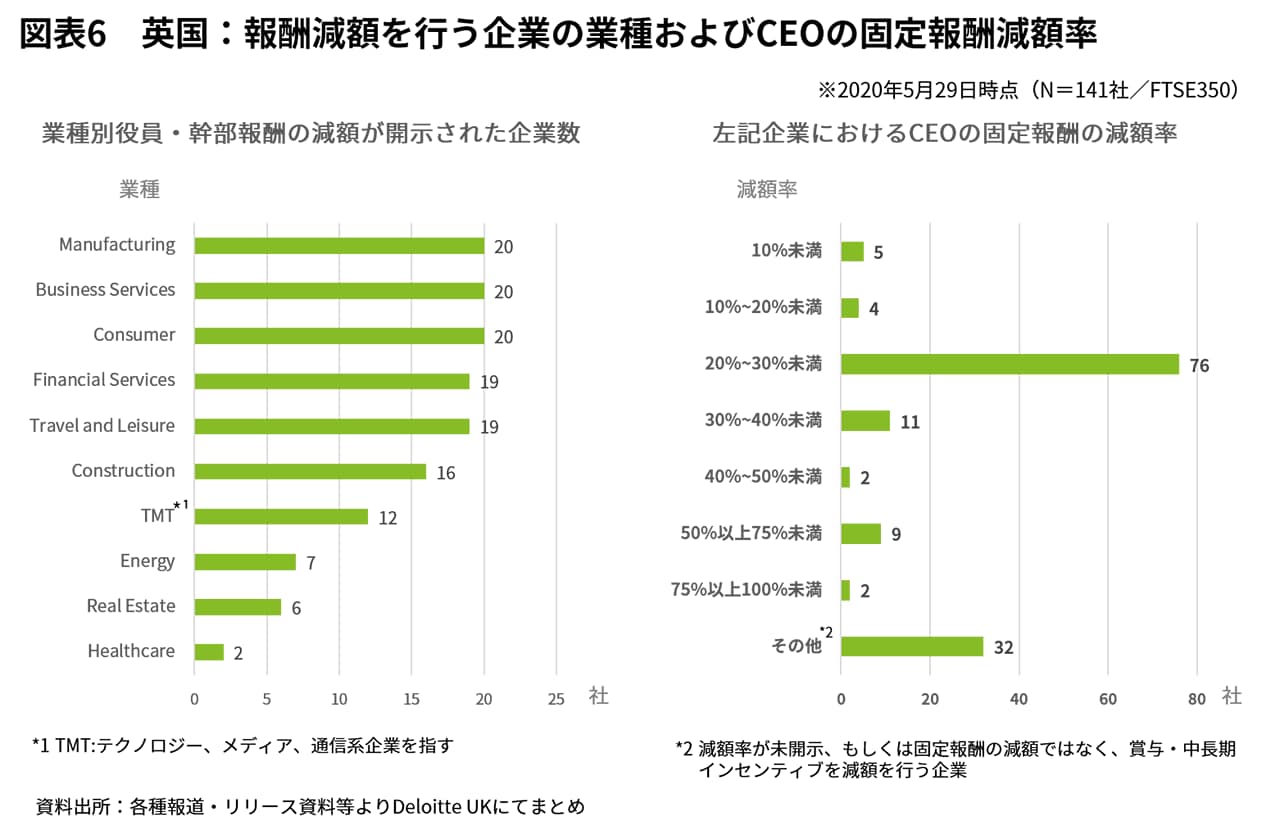

[4]英国における役員報酬減額の状況

[図表6]では、英国の時価総額上位企業群(FTSE350)で役員報酬の減額を実施している企業とその幅を示している。業種としては、製造業や旅行・レジャー関連業、英国の主要産業である金融業が続く。CEOの固定報酬の減額率では、一定期間20~30%減額とすることが主流だ。減額分を、新型コロナウイルスの影響で支援を必要とする団体等に寄付を行うケースも見られる。また減額期間を開示していない企業も多いが、米国と同様に3~6カ月程度減額する企業が多い。

英国では、規制当局であるPRA(健全性監督機構)が、大手銀行に対して配当実施や自社株買いの抑制を求めると同時に、賞与の支給や変動報酬の権利確定の延期を行うことも要請している。現時点では今後の対応の詳細を開示していない企業も多いが、2020年度分に関する賞与や長期インセンティブ部分を支給しない、もしくは繰り延べする企業が多く発生すると想定されている。

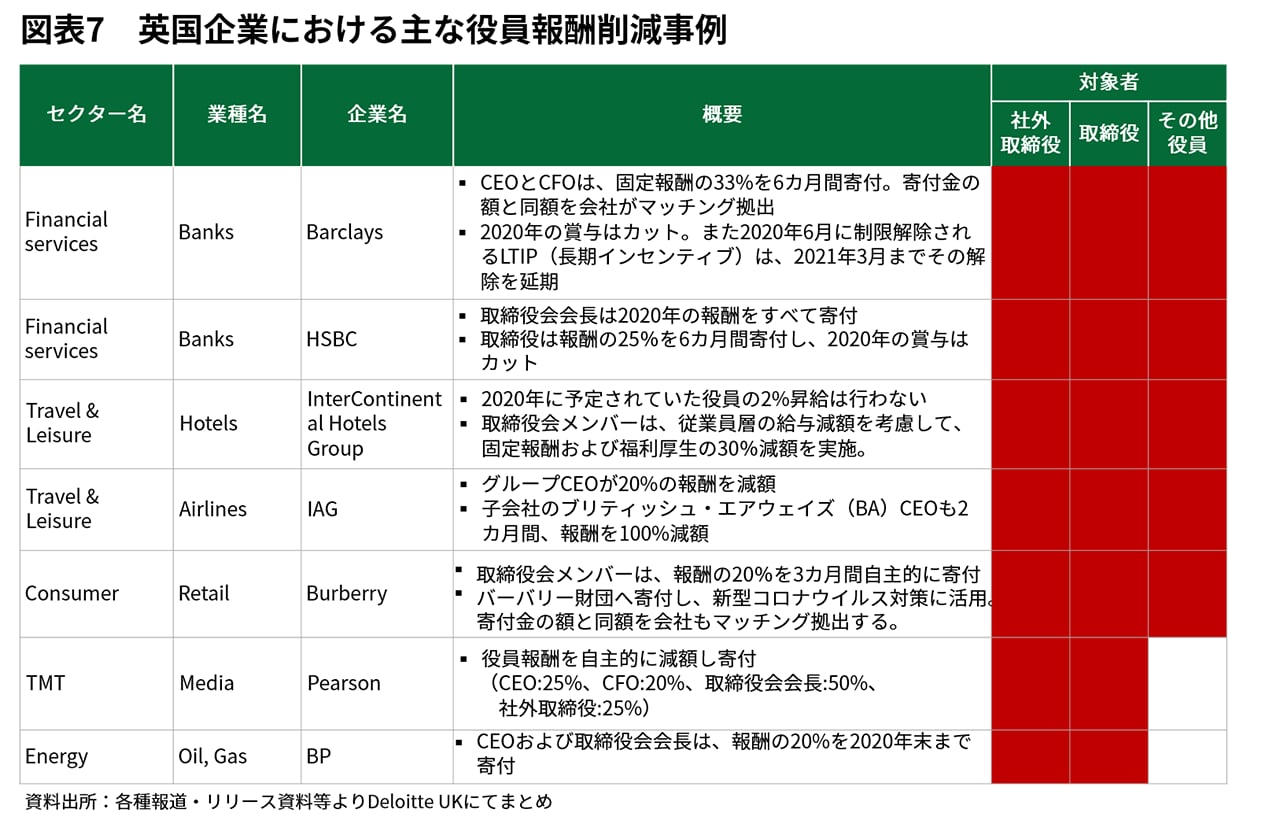

[図表7]では、英国企業における役員報酬減額の具体的な事例を示した。金融セクターでは、バークレイズ、HSBC等多数の企業が報酬を減額し、その費用を新型コロナウイルス対策のための寄付に充てている。旅行関連でもインターコンチネンタルホテルグループや、英航空会社のブリティッシュ・エアウェイズを傘下に抱えるIAGなどで減額の動きが見られる。

またEnergy セクターでも、原油価格の低迷からBPが減額を実施している状況となっている。英国は、新型コロナウイルスの死者数が欧州で最も多く、影響が深刻化している。5月29日時点では、時価総額の大きいFTSE100のうち50%、FTSE250のうち40%の企業が役員報酬の何らかの減額を実施しており、今後もさらに増加する見通しとなっている。

[5]日本における役員報酬減額の状況

(1)日本の役員報酬減額の背景

日本の新型コロナウイルスの感染拡大には、複数の段階がある。まず1月中旬から2月にかけて、第一波が発生。感染症の専門家がクラスター対策等を講じることで、かろうじて感染爆発の封じ込めを行ってきた。この間、旅行・飲食、エンターテイメント産業や航空関連産業を中心とした営業自粛により、特定の業種において大きな影響を受けた。

その後3月中旬以降、欧米への旅行者やそれらの国からの帰国者等によるとみられる第二波が発生。4月には大都市圏、続いて全国に対しても緊急事態宣言が発令され、政府は国民に対する不要不急の外出自粛要請や、広範な業種への営業自粛と企業への在宅勤務を求めた。5月25日の全国解除まで緊急事態宣言が延長されたことで、企業業績の悪化はさらに深刻化している。

これら一連の動きに伴い、3月下旬頃より外食業や航空関連業をはじめとして、役員報酬の減額や一部返納を行う企業が増加している状況だ。

(2)金融危機時との比較

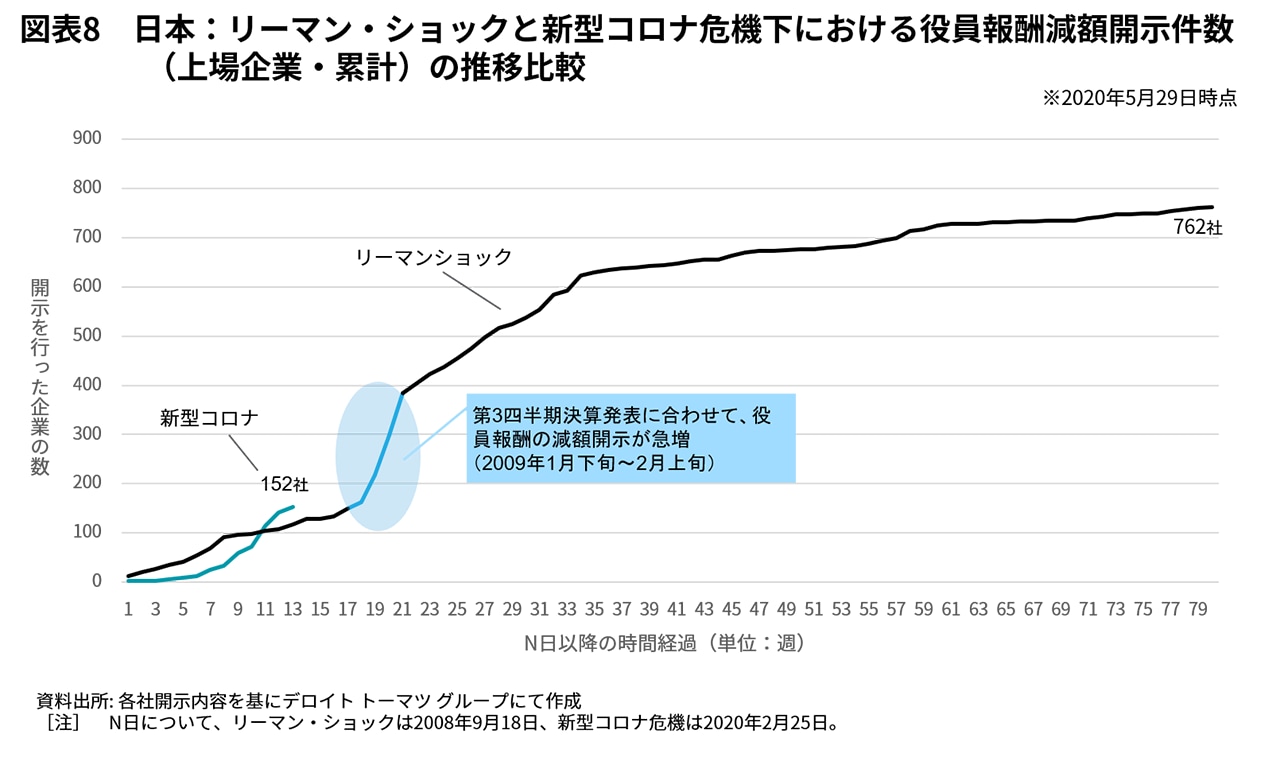

新型コロナ危機を受けた役員報酬の減額開示ペースは、2008年のリーマン・ショック時を上回っている状況だ。

金融危機時には最終的に、762社が役員報酬削減の開示を行ったが、新型コロナ危機下では5月29日時点で既に152社となっている。新型コロナ危機の影響が今後どの程度長期化するかは不明であるが、リーマン・ショック時を超える可能性も十分に考えられるだろう[図表8]。

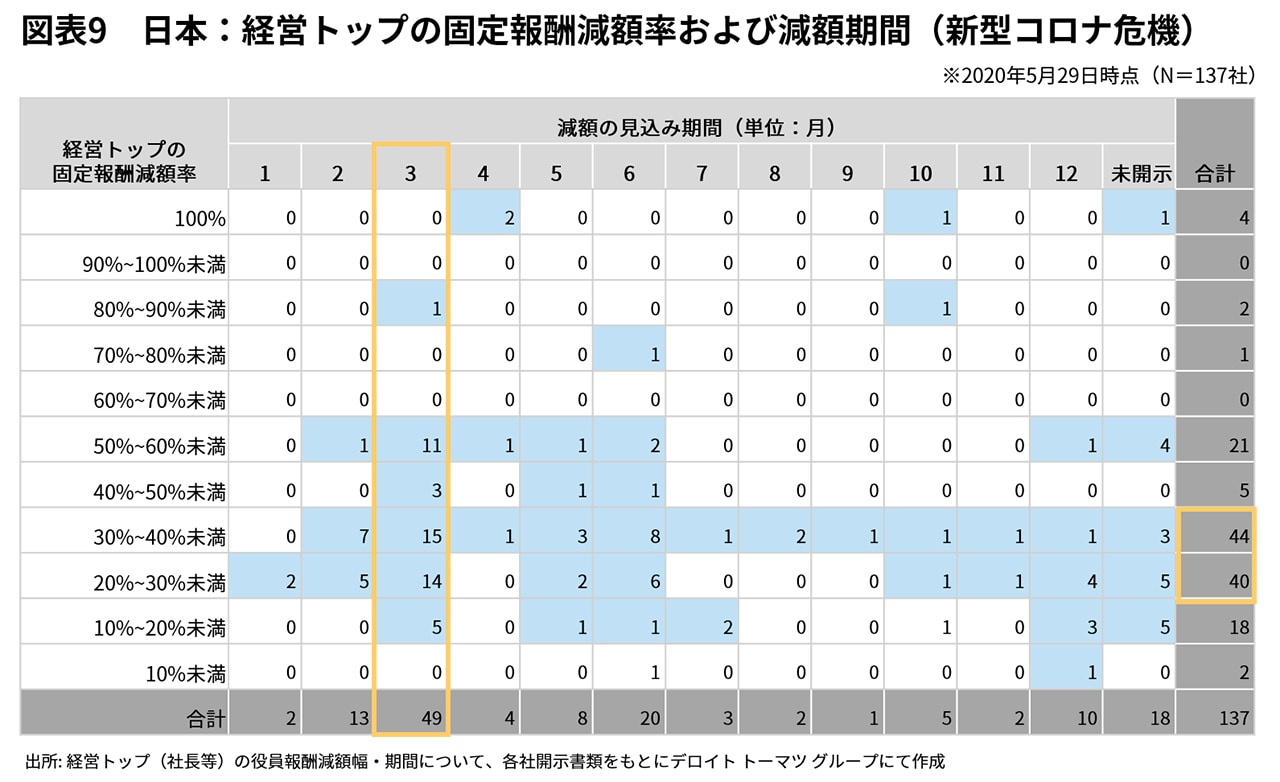

また、執筆時点では新型コロナ危機下においては、外食等の小売業・もしくはエンターテイメント関連を中心とするサービス業で、減額開示を行う企業が多いことが特徴となっている。経営トップの固定報酬減額率は、「30~40%未満×3カ月減額」の企業が最も多い[図表9]。

【解説】役員報酬の「減額」手法による税務上の差異 |

|---|

|

続きはこちら >>

新型コロナウイルス危機下での役員報酬減額の是非を考える(3)

著者

村中 靖(むらなか やすし)

デロイト トーマツ コンサルティング合同会社

執行役員/パートナー

淺井 優(あさい ゆう)

デロイト トーマツ コンサルティング合同会社

マネジャー

プロフェッショナル