新型コロナウイルス危機下での役員報酬減額の是非を考える(3) ブックマークが追加されました

ナレッジ

新型コロナウイルス危機下での役員報酬減額の是非を考える(3)

非常時における役員報酬取り扱いの考え方と検討プロセス

労務行政研究所:労政時報3995号(2020.6.26)より転載

4.役員報酬減額の是非の検討

ここまで日米英の各国における役員報酬減額の状況を説明してきた。以降では、非常時の役員報酬について、上場企業の報酬委員会事務局の立場からどのように検討を進めていくべきかについて解説する。

[1]非常時における役員報酬の取り扱いの視点

まず[図表10]をご覧いただきたい。非常時においては、大きく三つの観点から役員報酬を検討する必要がある。

一つ目が「経営環境」である。経営企画や財務部門と連携し、足元の業績状況や、今後の見通しがどのようになるかを理解する必要があることは言うまでもない。経営が全く立ち行かないのか、手を尽くして一定の期間を耐え忍ぶことができればよいのかで、取るべきアクションは全く異なる。

二つ目が「ステークホルダーへの配慮と連帯」である。株主のみならず、従業員やサプライヤーも、厳しい状況下で困難を強いられている。具体的には、従業員の一時帰休や賞与の大幅な減額、場合によっては希望退職を含む従業員の雇用調整に手を付けざるを得ない企業もあるだろう。また、一般的にサプライヤーは中小企業が多く、不況期を乗りきるための財務余力が少ない。このような環境下において、経営陣としてどのような配慮を示すべきかが問われている。

三つ目が「役員(経営陣自身)のモチベーションへの配慮」である。業績連動報酬制度が一定程度確立されている企業であれば、本来その範囲内で報酬を増減させるのがしかるべき方法である。しかし、後述するように非常時においては、固定報酬部分を含めて減額するケースも多く見られる。欧米では、経営陣の報酬総額は数億円という高額であるため、固定報酬の減額に手を付けても多少のゆとりはあるといえよう。一方、日本の上場企業では、役員報酬の金額に幅があるため、すべての企業でこれらの対応が適切といえないケースもある。

実際、デロイト トーマツの役員報酬サーベイ(2019年度版:928社参加、三井住友信託銀行と共同実施)では、上場企業といえども相対的に規模が小さい企業、例えば売上高500億円未満の社長の報酬総額では、約4000万円、執行役員クラスでは約1500万円となっている。企業経営が立ち行かない場合以外のケースで、業績連動報酬のカットに加え、本来業績連動の対象とならない固定報酬を、長期間あるいは極端に減額することは、経営陣自身のモチベーションを大きく損なうことにもつながりかねない。

世間一般の論調としては、業績低迷下での経営陣の報酬減額に対しては賛成意見が強いものと想定される。しかし、報酬委員会での議論においては、業績連動の範囲に含まれない固定報酬の減額に関しては、役員自身のモチベーションや、生活水準への一定の配慮といった現実的な視点も忘れてはならないだろう。長期間にわたり多額の報酬減額が続くと、立て直しの際に重要となる経営陣幹部の退職にもつながりかねず、一層の求心力低下を招く可能性があるためだ。

[2]非常時における役員報酬検討の論点

前項で説明した観点を考慮した上で、非常時において役員報酬をどのように取り扱うべきかを検討する。大きく、①検討手続き・プロセス、②対応方針、③報酬の方針・制度執行(運用)の変更要否、④開示の四点が主な検討論点となるため、順を追って説明したい。

なお以下では、特にことわりのない限り、3月末決算(決算期間:2020年4月~2021年3月)の企業かつ、新型コロナウイルスの感染拡大に伴って業績が悪化している企業を念頭において、説明する。

(1)検討手続き・プロセス

まず、役員報酬減額検討のための具体的な手続きやプロセスについて確認する必要がある。通常、報酬委員会を設置している企業であれば報酬委員会、そうでなければ取締役会が検討を行う場となる(筆者注:会社法の定めによらない任意設置の報酬委員会においては、通常、取締役会が報酬委員会に諮問する形となる)。

しかし、この検討を誰が持ち出すかが問題だ。多くの企業において実務の場面では、役員報酬の減額を含む対応について、報酬委員会事務局側から提案することは難しいのが実態ではないだろうか。また、日本では欧米と異なり、機関投資家や規制当局が、上場企業に対して役員報酬の減額に関する要請や期待表明を行うことはまだ少ないのが実情だ。

このため、経営状況を勘案して経営トップや社外取締役が取締役会として、報酬委員会に対して検討を諮問する(すなわち、検討を依頼する)形をとることになる。ほかには、経営企画部門から短期的なコスト削減施策として提起されるケースがある。この場合は、経営企画部門である程度検討が行われたのち、取締役会を通じて、報酬委員会に持ち込まれる形となる。

したがって委員会事務局としては、報酬委員会の場を待たずして、事前の情報収集に務めておくべきである。また社内の役割分担にもよるが、役員報酬の減額に伴う手続きや経営へのインパクト計算、開示対応について、法務、財務、広報の各部門と連携することも委員会事務局として必要な動きとなる。

加えて、非常時における裁量的な役員報酬の運用について、報酬の方針や報酬委員会運営規程の中に盛り込まれているかを確認していただきたい。一般的な報酬委員会規則等のサンプルでは、非常時における裁量的な役員報酬の運用や権限行使について明確な記載がないケースが多いためだ。

(2)対応方針

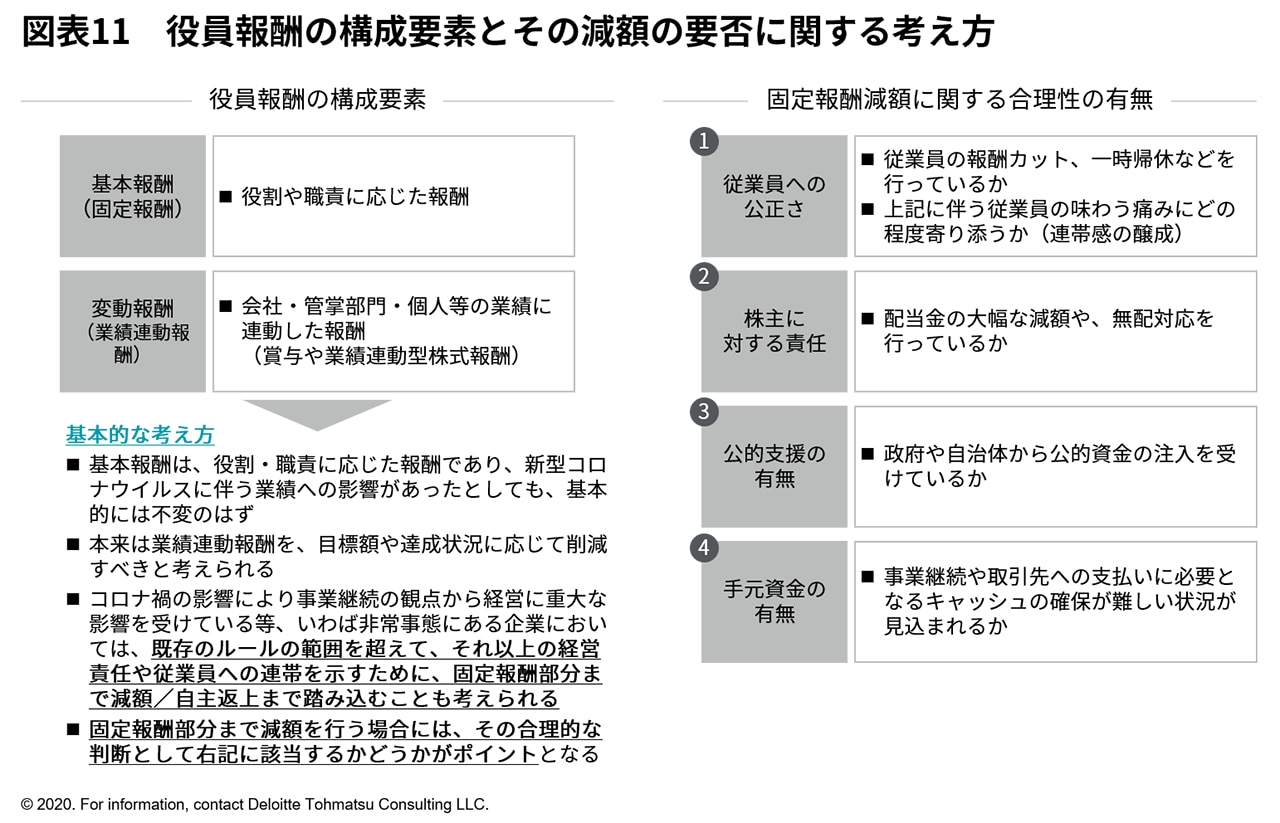

手続きとプロセスを確認できれば、次は役員報酬に関する対応方針の検討である。ここではまず、役員報酬における基本的な考え方を説明したい[図表11]。

役員報酬の構成要素には、役割・職責に応じて支払われる固定報酬と、会社・部門・個人の業績に応じて支払われる変動報酬がある。変動報酬には、主として短期インセンティブ(賞与)と中長期インセンティブ(典型的には株式報酬)が含まれる。基本報酬(固定報酬)は、役割・職責に応じた報酬であり、新型コロナウイルスに伴う業績への影響があったとしても、基本的には不変のはずである。このため、一定の業績連動に応じて報酬を支払う役員報酬制度が設計されている企業においては、本来、業績連動報酬を目標の達成状況に応じて削減すべきであろう。

その上で、さらなる削減の必要性を検討する。すなわち、コロナ禍の影響により事業継続の観点から経営に重大な影響を受けているなど、いわば非常事態にあるかどうかだ。そのような企業においては、既存のルールの範囲を超えて、それ以上の経営責任や従業員への連帯を示すために、固定報酬部分まで減額/自主返上まで踏み込んだり、賞与の放棄や繰り延べ等を実施することも考えられる。ことに、報酬水準が高い企業で、固定報酬比率が高く業績連動報酬の比率が低い企業においては、より多くの固定報酬部分の減額・一部返上まで踏み込まざるを得ないケースもあろう。

固定報酬部分まで減額を行う場合には、その合理的な判断として[図表11]の右側に示す四つの合理性の有無に自社が該当するかがポイントである。

「①従業員への公平さ」とは、具体的には従業員の報酬カットや一時帰休などの雇用調整を行っているかどうかである。従業員の味わう痛みに対して、役員と従業員間で連帯感を醸成するという観点から、固定報酬まで減額を行う。役員が率先して身を切ることで、求心力を高める効果を狙うケースもある。

「②株主に対する責任」とは、配当金の大幅な減額や無配対応を行っているかが挙げられる。役員の業績結果に対する責任や、今後の業績回復へのコミットメントを示すために、より思い切った減額を行うケースだ。

「③公的支援の有無」とは、政府や自治体から公的資金の注入を受けているかを考慮したものだ。税金による多額の支援を余儀なくされる企業の場合、少しでもその支援額の削減や固定費の削減要請に対応するという趣旨から、役員の固定報酬の減額に踏み切るケースが多い。この典型的なケースとして航空会社が挙げられる。

最後に「④手元資金の有無」とは、今後の事業継続や取引先への支払いがどの程度切迫しているかを考慮したものだ。必要なキャッシュを確保するために、一層の固定費の削減を必要とするケースである。

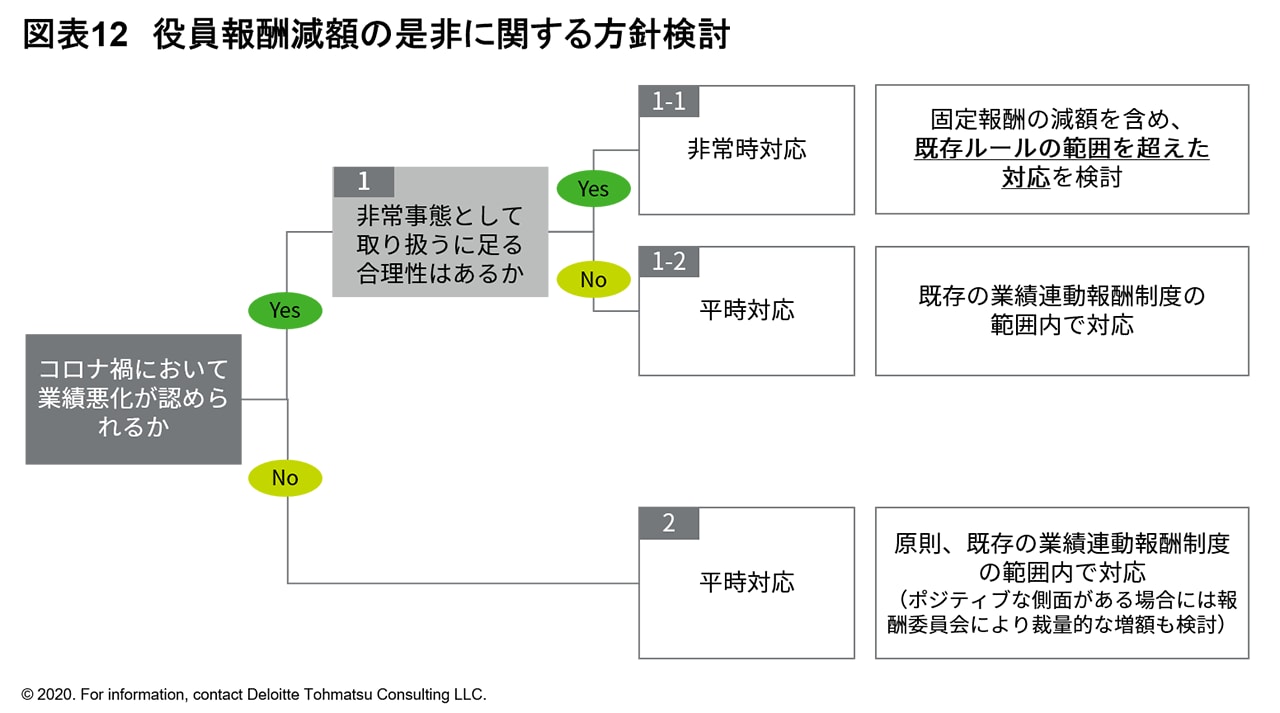

ここまでの方針検討に関する流れを示したものが[図表12]である。業績悪化が一定程度認められ、それらが非常事態として取り扱うだけの十分な合理性がある場合には、通常の業績連動報酬制度の範囲を超えて、固定報酬の減額を含めたさらなる対応を検討することになる。

(3)報酬の方針・制度執行(運用)の変更要否

前記(2)の方針検討により、役員報酬に関する非常時の対応を行うと決定したとする。この場合、次に報酬の方針や各年度における制度執行について検討が必要となる。

非常時には、目先に追われ、報酬決定に関する客観性や透明性を欠きやすくなりがちである。報酬委員会およびそれを支える事務局は、今年度だけではなく前後の会計年度および報酬構成要素に応じて考え方を整理することで、議論全体に抜け漏れが生じないよう、全体感と個別要素を総合的に検討していくことが求められる。

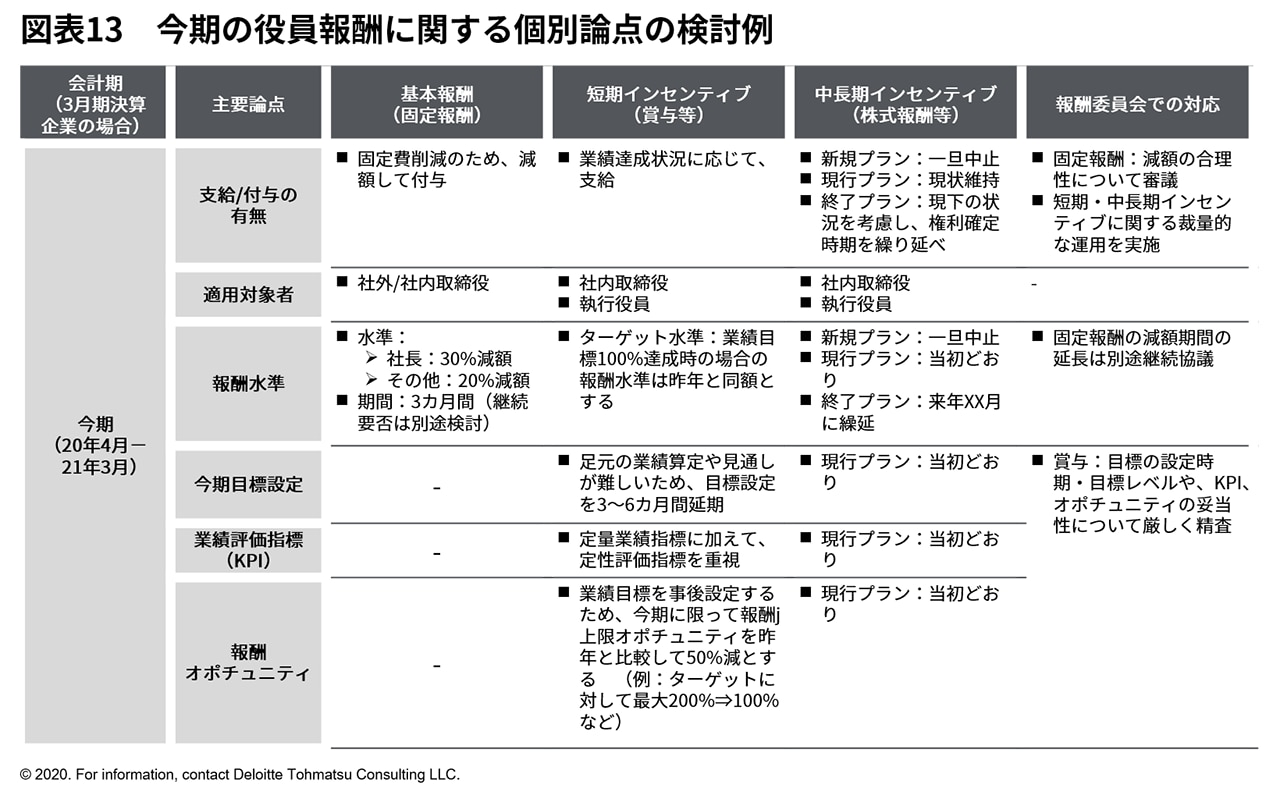

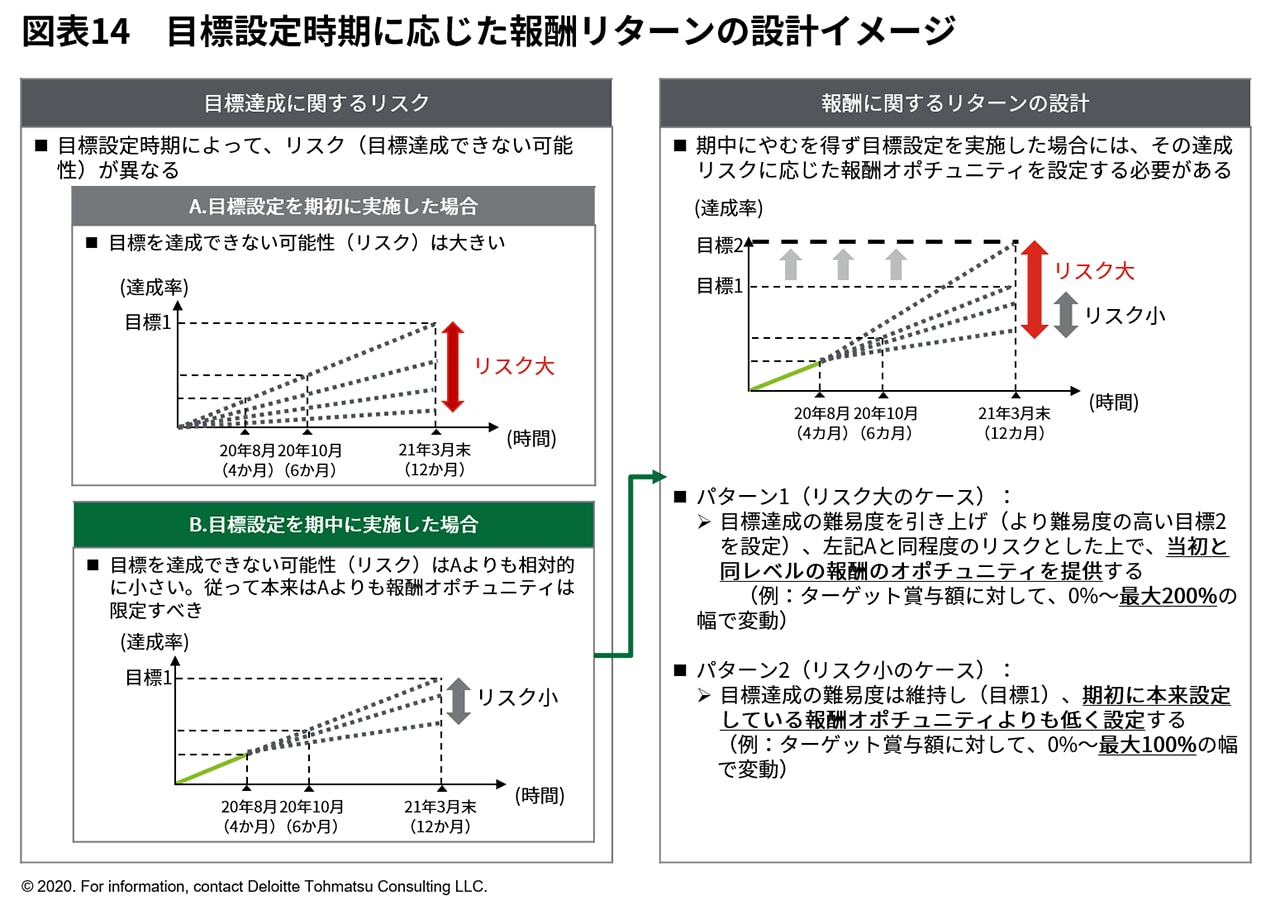

非常時の議論で特に混乱を招きやすいのは、当年度(今期)における短期インセンティブ(賞与)に関する目標設定や業績評価指標(KPI)、および報酬オポチュニティ(報酬変動幅の上限・下限)の設定である[図表13]。

3月期決算企業において、役員報酬(のうち、短期インセンティブに当たる業績連動報酬。ここでは特に賞与を想定)は、自社の業績見通しを基にして、その達成状況を想定した上で期初の4~5月に目標を設定し、その達成結果に基づいて報酬額が決定される。しかし、現在のコロナ禍においては、実務上の問題として、今期の適切な業績見通しを出すことが困難であり、多くの企業で業績目標が立てられない、もしくは仮に立てたとしてもその確実性が低い状況にある。

このような場合(かつ業績悪化が見込まれる企業)では、大きく三つの方法がある。

一つ目は、そもそも役員賞与の支給自体を今期は行わないとするものである。相当程度厳しい業績が見込まれる企業の場合には、やむを得ず選択されるケースも多い。

二つ目として、業績見通しの算出が困難な企業においては、目標設定をしばらく留保し、ある程度先行きが見通せる状況(典型的には今期開始後3カ月から6カ月程度)となってから妥当な目標を設定するやり方である。しかし、これはいわゆる「後出しジャンケン」ともいえる。

ここでは、仮に4カ月後まで目標設定を留保したとしよう(3月末決算企業であれば、2020年7月下旬から8月頃に設定するイメージ)。この場合、コロナ禍を踏まえた今期の業績の見通しを出せる段階であると考えられるため、ある程度適切な目標設定を行うことが可能となる。その上で、目標達成ができない可能性(リスク)に応じた報酬(賞与)リターンが設計されるべきだ。すなわち、達成が比較的容易であるとみなされる目標であれば、報酬の上限幅であるオポチュニティは限定されるべきである(例:ターゲット賞与額に対して0%~最大100%までとする等)。

他方で、相当チャレンジングな水準の目標を達成する必要があり、不達成の可能性が大きいとみなされるものであれば、報酬の上限幅であるオポチュニティは、当初と同レベルの水準(例:ターゲット賞与額に対して0%~最大200%の幅で変動する)を提供することが許容され得る。このように非常時の報酬委員会では、リスクとリターンの関係を適切に評価することが特に求められる[図表14]。

また非常時においては、一度設定した目標であったとしても、やむを得ず途中で見直しを行うことも考えられる(例:期初から6カ月経過した10月頃等)。先行きを見通すことが極めて困難な状況の中であっても、役員のモチベーションを少しでも引き出すために、より妥当と考えられる目標設定を行うべきであろう。

三つ目は、二つ目の派生形ともいえる方法だが、業績評価期間を特例的に6カ月間ずつの二つに分け、KPIを変更するものである(税務メリットに影響がない、損金不算入型賞与を採用する企業等)。前半6カ月(例えば4~9月分)はキャッシュマネジメントやコロナ危機時のリーダーシップの発揮度、従業員やサプライヤー等のステークホルダーへの対応といった定性部分を中心とする評価、後半6カ月分(10月~翌年3月)は、二つ目の方法のように事後的に目標設定を行った上で、従前の評価方法に基づいて実施するといったことが挙げられる。

これらの特例的な取り扱いについては、社外取締役を中心とする報酬委員会で、目標設定やそれに伴う報酬の妥当性に関して厳しく議論されなければならない。また前述の固定報酬部分への減額/一部返上の要否やその減額幅・期間など、[図表13]で示した各論点について、合理性を十分に議論する必要がある。

さらには、従業員やサプライヤーなど多様なステークホルダーの状況も踏まえ、役員だけが優遇されると受け止められることのないよう、第三者としての客観的な視点が極めて重要だ。非常時こそ、報酬委員会が積極的な役割を果たし、客観性・透明性を持った報酬決定プロセスを担保することが求められるといえよう。

(4)開示

最後に、役員報酬の減額に関する開示について少しだけ触れておきたい。

ここまでの議論の結果、役員報酬の減額を自社で実施することにしたとしよう。この場合、有価証券の投資判断に重要な影響を与える会社の業務、運営または業績等に関する情報は、東京証券取引所における適時開示の対象となる。役員報酬の減額/一部返上は「上場会社の決定事実」のうち、「40. その他上場会社の運営、業務若しくは財産又は当該上場株券等に関する重要な事項」として認識される。しかし、企業全体における財務的インパクトが小さいため、通常は任意開示項目として取り扱われることになる。

したがって実務上、適時開示という形で外部への公表を行うかどうかは、各企業の判断および東証との相談次第だ。とはいえ、近年のコーポレート・ガバナンスの進展もあり、開示する企業のほうが多い。役員が報酬減額を行って身を切る以上、その情報を開示するほうが経営責任の明確化や従業員・サプライヤーからの求心力を高めるという観点からも企業にとってメリットが大きいのではないだろうか。したがって、積極的に適時開示を行うことが望ましいと考えられる。

また有価証券報告書への記載についても言及したい。役員報酬の減額そのものは、内閣府令に伴う必須記載項目ではない。ただし2020年5月29日付で公表された、金融庁の「新型コロナウイルス感染症の影響に関する記述情報の開示Q&A」では、役員報酬に関する開示記載内容について、『報酬額の一時的な削減を目的とした役員報酬の算定方法の変更であったとしても、その変更の背景や考え方、取締役会・報酬委員会で議論した内容を記載することが重要である』と解説している。加えて『役員報酬の算定方法を変更する場合(KPIの変更を含む)は、算定方法の変更に至った背景や理由について、例えば、取締役会・報酬委員会でどのような議論が行われたか等を記載する必要がある』としている。このように、役員の報酬決定手続きに関しては、改正内閣府令で掲げられたように、有価証券報告書の「最近事業年度における、役員報酬の決定プロセスにおける取締役会および委員会の活動内容」等の項目において、報酬決定の透明性を高めるという観点から、議論の経緯、背景や狙いについて、より丁寧な説明を行うことが求められているのである。したがって、事務局の担当者は、有価証券報告書等への開示が行われることを前提として、各種報酬委員会での資料準備や広報・IR/経理・財務部門との連携を意識しておくべきであろう。

5.おわりに

本稿では、役員報酬の減額の是非というテーマを通じて、非常時における役員報酬決定の考え方やその対応について説明してきた。

新型コロナウイルス危機によって、わが国では2015年のコーポレートガバナンス・コード適用開始以降、初めて景気後退期を迎えることになる。コーポレート・ガバナンスは、決して一時の流行といったものではない。むしろわが国の資本市場を支える上でコーポレート・ガバナンスは必須の要請であり、不況期にこそ、その真価が問われるものだ。とりわけ経営者の報酬や指名は、企業経営が困難な時期であればあるほど、より重要となることは言をまたない。

年を追うごとに報酬委員会はこれまでに経験のない、難しいテーマでの議論を行うことが増えるはずだ。そのような中で、本稿が読者諸氏にとっての一つの指針になれば幸いである。

著者

村中 靖(むらなか やすし)

デロイト トーマツ コンサルティング合同会社

執行役員/パートナー

淺井 優(あさい ゆう)

デロイト トーマツ コンサルティング合同会社

マネジャー

最初から読む >>

新型コロナウイルス危機下での役員報酬減額の是非を考える(1)

プロフェッショナル