改正内閣府令が定める役員報酬開示ルールへの対応と開示の実務(2) ブックマークが追加されました

ナレッジ

改正内閣府令が定める役員報酬開示ルールへの対応と開示の実務(2)

「投資家との建設的対話」に資する情報開示に向けた記載内容と考え方

労務行政研究所:労政時報3985号(2019.12.27)より転載

2019年1月31日に「企業内容等の開示に関する内閣府令」が改正・公布され、有価証券報告書を通じた役員報酬に関する情報開示について新たな対応が求められることとなった。金融審議会のワーキング・グループによる提言を踏まえて行われた今回の改正では、投資家との建設的対話の促進に向け、新たに、業績連動報酬に関する情報や役職ごとの方針など役員報酬プログラムの説明と、それに基づく報酬実績等を記載することとされている。本改正は、2019年3月以降決算の企業に既に適用されているが、新たな要請に適切に対応するための情報開示のポイントと実務について、具体的な事例紹介と併せて、デロイトトーマツ コンサルティング合同会社の専門家3氏に解説していただいた。

4 有価証券報告書における開示事例・ポイント

以下本稿では、主要な改正箇所のほか、これらに関連する部分を含めて、どのように開示すべきかを解説する。改正箇所は企業の役員報酬制度のごく一部に言及するものであり、「投資家との建設的な対話に資する情報開示」であるためには、役員報酬の全体像から説明すべきと思われるからだ。

内閣府令に記載されている有価証券報告書の様式では、開示項目が三つの段落にわたって記載されているものの、その順番に従おうとすると、記載する側にとっては記載しにくく、読む側にとっても読みにくい。実際に提出された報告書を見ても、独自の順序で記載している企業が多い。役員報酬の方針等はコーポレート・ガバナンス報告書や、コーポレートガバナンス方針などにも記載されていることが多いため、そのまま使えるところは使っている、とおぼしき有価証券報告書も見られた。

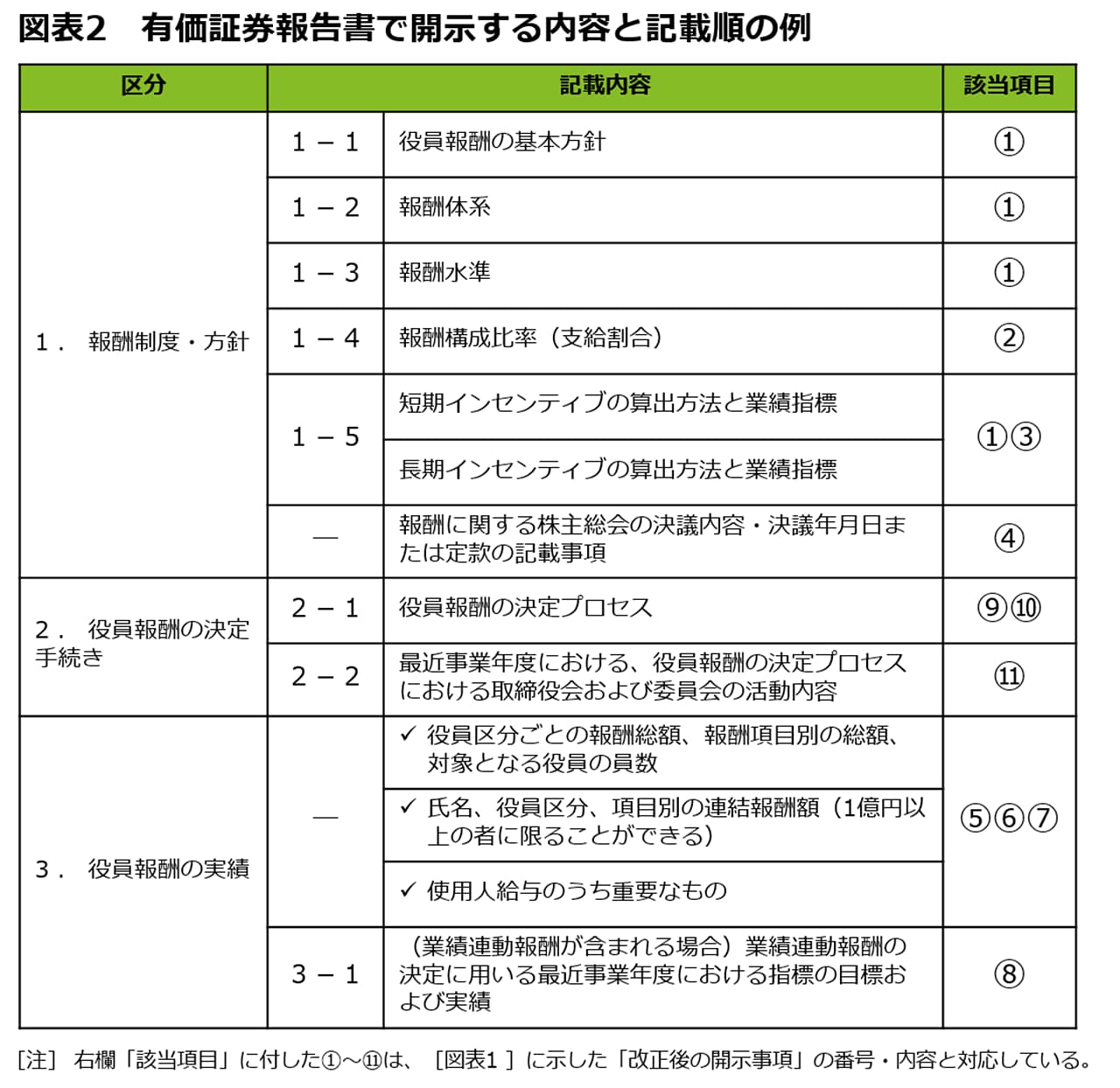

記載の順序については、各社それぞれの考え方で記載すればよいと考えるが、ここでは[図表 2]のような記載方法を採ることを前提として、開示レベル・内容を見ていくこととしたい。なお、[図表 2]の「該当項目」欄に記載した丸番号は、[図表 1]の「改正後の開示事項」(以下、開示事項)に付した番号(①~⑪)との対応関係を示している。

以下では、[図表2]に枝番号(1-1~3-1)を記した 8項目の記載内容ごとに、概要/開示事例/記載のポイントを整理して説明する。「開示事例」(以下、「開示事例」または単に「事例」)は、実在する企業の直近(2019年3月期)の有価証券報告書より引用して紹介する。【記載のポイント】では、事例における該当箇所を示しながら、記載すべき内容・考え方について説明する。

[ 1-1 ] 役員報酬の基本方針

「役員報酬の基本方針」は、開示項目①に該当する部分である。後述の報酬体系をきちんと記載すれば、開示事項①の求めは満たしていると考えられるものの、「企業の経営戦略や中長期的な企業価値向上との結び付き」に関する自社の考え方をより明確にするためには、経営戦略・企業価値向上に必要な人材(=役員)の確保・動機づけに資する役員報酬であることを「基本方針」として初めに記載することが理想的である。

※開示事例として、[図表 3]を参照。

図表 3 開示事例1-1:日立製作所 |

|---|

<基本方針>

|

資料出所: 株式会社日立製作所?有価証券報告書(第150期)

[注][図表 3 ~11]に示す開示事例は、各社の有価証券報告書から、デロイト トーマツ コンサルティング合同会社が抜粋(一部要約・編集)して示したものである。

【記載のポイント】

どのような人材の確保に資するものであるのか、また、どのように役員の貢献に報いることで動機づけを図るのかといった内容を簡潔に記載することが望ましい。加えて、役員報酬決定プロセスの在り方についても記載することで、決定プロセスの客観性・透明性を示すことができる。

[1-2] 報酬体系

報酬体系に関しては、各報酬項目の詳細を説明する前に、「報酬体系」として、各報酬項目(例:基本報酬、短期インセンティブ、長期インセンティブ)の支給の目的・考え方の概要を記載することを想定している。支給割合・業績指標などに入る前に、自社の役員報酬制度の全体像を示すことで、より分かりやすい記述になると考えられる。

なお、「役職ごとの算定方針がある場合は、その内容」という項目が本改正で追加されたが、ここでは報酬体系を同じくする区分ごと(取締役・社外取締役等を想定)に体系を記載すればよいだろう。

※開示事例として、[図表 4]を参照。

図表 4 開示事例1-2:みずほフィナンシャルグループ |

|---|

■報酬体系 1 .役員等が受ける報酬は、原則として、1 )「基本給」、「業績給」、「株式報酬」の構成としております。 ⑴「 基本給」は、2)役位に基づく基準額に、各役員等の役割・職責を反映した加算を行う体系とし、金銭にて毎月支給しております。 ⑵「 業績給」は、3 )各役員等の年度計画達成へのインセンティブおよびその成果への対価として金銭を支給するものであり、役位に基づく基準額に、当社グループの全社業績、管掌する組織(カンパニー・ユニット等)の業績、および各役員等の成果等を反映する体系としております。 支給に際しては、業績給の一定額以上について3 年間に亘る繰延支給を行うとともに、会社や本人の業績等次第で、報酬委員会等の決議により、繰延部分の減額や没収が可能な仕組みを導入しております。 ⑶「 株式報酬」は、4 )株主との利益の一致を図り、企業価値増大へのインセンティブを向上させることを目的として、信託を通じて株式市場から取得した当社株式を支給するものであり、「株式報酬Ⅰ」、「株式報酬Ⅱ」で構成しております。 a .「株式報酬Ⅰ」は、4 )役位に応じた確定数の当社株式を、各役員等の退任時に支給しております。支給に際しては、会社や本人の業績等次第で、報酬委員会等の決議により、減額や没収が可能な仕組みを導入しております。 b .「株式報酬Ⅱ」は、役位に基づく基準額に、4 )当社グループの全社業績、管掌する組織(カンパニー・ユニット等)の業績、および各役員等の成果等を反映した額に相当する当社株式を支給しております。支給に際しては、全額について3 年間に亘る繰延支給を行うとともに、会社や本人の業績等次第で、報酬委員会等の決議により、繰延部分の減額や没収が可能な仕組みを導入しております。 2 .役員等のうち、業務執行を担う取締役、執行役、執行役員および専門役員(以下、「業務執行を担う役員」という)と、経営の監督を担う非執行の取締役(以下「経営の監督を担う非執行の役員」という)の報酬は別体系としております。 5 )⑴業務執行を担う役員の基本的な報酬体系は、「基本給」、「業績給」、「株式報酬(Ⅰ・Ⅱ)」と(中略)しております。 ⑵ 経営の監督を担う非執行の役員に対しては、監督機能を有効に機能させる観点から固定報酬を原則としております。報酬の体系は「基本給」および「株式報酬Ⅰ」と(中略)しております。 |

資料出所:株式会社みずほフィナンシャルグループ 有価証券報告書(第17期)

[注][図表]中の下線はデロイト トーマツ コンサルティング合同会社が追加。下線部に付した番号は、その内容を説明する【記載のポイント】の見出し番号に対応している(以下も同じ)。

【記載のポイント】

1 )報酬体系の全体像

まず、役員報酬を構成する項目を明記することが必要である。

2 )基本報酬(事例では「基本給」)

何を基準に決めているのか、ということを明示することが望ましい。事例では、「役位」「役割」「職責」が反映されていることが分かる。「金銭で毎月支給している」だけでは、不十分であると考える。

3)短期インセンティブ(事例では「業績給」)

算定方法・業績指標の詳細は、後段で説明し、ここでは支給の目的、反映する指標などを最低限記載しておきたい。

4)長期インセンティブ(事例では「株式報酬」)

短期インセンティブ同様、算定方法・業績指標の詳細は後段に記載し、支給の目的、反映する指標のほか、株式報酬のスキーム(株式交付信託、譲渡制限付株式、パフォーマンス・シェア・ユニット〔中長期的な業績目標に連動する株式報酬〕等)や支給のタイミングを記載することが望ましい。

5)役員区分(事例では、業務執行を担う役員と、非執行の役員)ごとの体系

この点も、忘れずに開示してほしい。【記載のポイント】として前記した1)~4)を初めから役員区分ごとに記載することも考えられる。

[1-3] 報酬水準

これも、開示事項①に該当するといえるが、具体的な決定方針・ベンチマーク企業群を有価証券報告書に記載している企業は多くはない。欧米のように高額報酬が問題にはなっていないため、このような情報を外部に向けて開示する必要性が比較的低いことが理由であると推察される。

※開示事例として、[図表 5]を参照。

図表 5 開示事例1-3:アステラス製薬 |

|---|

第15期の当社の取締役の報酬(基準額)を決定するにあたり参照した報酬ベンチマーク企業群は、以下のとおりです。 ① 日本の株式市場に上場する大手製造業企業群(※)(37社) ② 当社と売上収益が同規模程度のグローバル製薬企業群(※)(18社) |

資料出所:アステラス製薬株式会社 有価証券報告書(第14期)

【記載のポイント】

事例は、東証第 1 部上場企業の中で当該項目を最も詳細に記載している企業の一つといえる。具体的な社名は開示されていないものの、詳細に説明することでベンチマーク企業群の適切さを示そうとしていることが分かる。ここまで詳細に開示することが難しい企業でも、報酬水準の決定や妥当性検証において、他社との比較を行っている場合は、比較対象企業群の属性等を簡潔に記載することが望ましい。

[1-4] 報酬構成比率(支給割合)

本改正で追加された開示事項②に該当する部分であるが、この項目を有価証券報告書にて記載していない企業も多い。

そもそも業績連動報酬が導入されていない企業も含まれると思われるが、具体的な比率を記載したくない、明文化できないといった企業もあるだろう。しかしながら、「報酬の決定・支給の方法やこれらに関する考え方を具体的に分かりやすく記載することを求めるべき」とするWGの提言内容を鑑みると、やはり具体的な比率を記載する、あるいは比率を算定しない理由を記載することが望ましい。

※開示事例として、[図表6~7]を参照。

図表 6 開示事例1-4:三菱重工業 |

|---|

支給割合は、社長で 1)概ね基本報酬 3 割、業績連動型報酬 4 割及び株式報酬 3 割を目安( 2)税引前利益2,000億円達成の場合。2018年度中に付与した株式交付ポイントの公正価値で算出)とし、3)上位役位ほど業績連動性の高い体系とする。 |

資料出所:三菱重工業株式会社 有価証券報告書(2018年度)

【記載のポイント】

1 )報酬構成比率(支給割合)

報酬構成比率については、なるべく具体的な数値を記載することが望ましい。数値を記載せずに「考え方」(例:業績向上へのインセンティブとなるように適切に設定する等)のみを記載したとしても、投資家等には役員報酬の業績連動性が伝わりにくい。

2 ) 1 )で記載した比率となる場合の業績

業績連動報酬は当然ながら業績によって金額が変わるため、どのような業績の際にその比率になるのか、という点を記載するとよい。業績目標を100%達成した際を標準評価として記載する例が多いが、最高評価の場合・標準的な評価の場合・最低評価の場合の 3 パターンに分けて、それぞれ比率を記載している例もある。

3 )役員区分・役位別の報酬構成比率

役員区分や役位別に報酬構成比率を記載すると、より自社の役員報酬制度が伝わりやすい。また、「役職別の算定方法」を開示していることにもなる。詳細な開示を避けたい場合には、三菱重工業の例[図表6]のように、“上位役位ほど業績連動性が高い”と言及することも一法である。

[1-5]短期インセンティブ/長期インセンティブの算出方法と業績指標

インセンティブの算出方法、および前記[図表1]の開示事項③のインセンティブに反映される業績指標および採用理由をまとめて記載することを想定している。WG報告書の趣旨を鑑みると、短期/中長期インセンティブの両方について、算定方法・業績指標をある程度詳細に記載することが望ましい。

しかし、現時点では中長期インセンティブについては、算定方法の詳細まで開示している例が多い一方で、短期インセンティブについては簡潔な開示にとどまっている例も多い。これは、中長期インセンティブの導入に際して、株主総会等で詳細に制度内容を開示しているためだと思われる。

※開示事例として、[図表 8 ]を参照。

図表8 開示事例1-5:三越伊勢丹ホールディングス |

|---|

取締役(執行役員を兼務しないものを除く)においては、報酬原則を反映し、目標達成を強く動機づけるために、下記の通りの業績連動型賞与を導入しております。

〔1〕支給率(全社業績目標達成度) 1)2008年度の当社設立以来、早期にグループの基盤を整備し、経営を将来に向けた成長軌道に乗せるために、年度計画の達成を強く動機づけるべく、連結営業利益額をその指標としてまいりました。(中略) この営業利益目標を達成した場合の支給率を1.00(100%)とし、達成度に応じて2)支給率は下限0.00(0%).上限2.00(200%)で比例配分となるように設計しております。その上・下限における連結営業利益額は、目標額の絶対水準を鑑みながらメリハリのある設定となるよう毎期判断し決定しております。 2)2019年度においては、連結営業利益目標額を年度計画値である300億円とし、支給率下限0.00(0%)における連結営業利益額については目標額を30%下回る210億円、支給率上限2.00(200%)においては30%上回る390億円に設定し、上・下限の間での比例配分としております。 〔2〕支給率(個人の定性評価) 2)定性評価の支給率は、代表取締役社長執行役員との間で期初に面談し設定した定性的な目標の実現度を、期末に代表取締役社長執行役員がS(200%)、A(150%)、B+(125%)、B(100%)、B-(75%)、C(50%)、D(0%)の7段階で評価しております。 〔3〕配分比率(ウエイト) 定性評価の配分比率(ウエイト)についても、毎期その在り方を判断し決定しております。 2)2019年度の設定は、全社業績に対する最終責任者である代表取締役社長執行役員については全社業績目標達成度の配分比率を100%とし、その他の執行役員兼務取締役についてはその比率を70%としております。 |

資料出所:株式会社三越伊勢丹ホールディングス有価証券報告書(第11期)

【記載のポイント】

1)業績指標とその採用理由

[図表 8]の事例では、短期インセンティブに関する内容を引用しているが、長期インセンティブについても同様に考えていただきたい。

まず重要なのは、用いている業績指標とその採用理由である。同事例では全社業績指標について連結営業利益を用いている旨を説明している。このような記載のほか、「中期経営計画で掲げている指標である」などの記載をすると、会社の経営戦略との結びつきを示すことができる。

2)支給率の決定方法および評価の配分比率

以下の点を具体的に記載することで、どの指標が上下すると、支給額が増減するかを明確に伝えることが望ましい。

・支給率が評価結果によってどのように変動するか

・複数の評価手法(あるいは評価指標)を用いる場合の配分比率(ウエート)

また、支給額の上限・下限と、どのような業績の際に上限・下限に達するのかにも言及すると、インセンティブ制度がどのように機能しているかを伝えやすい。またその際にグラフなどを用いると、より分かりやすい開示となるだろう。

著者

村中靖(むらなか やすし)

デロイト トーマツ コンサルティング合同会社

執行役員/パートナー

今野靖秀(こんの やすひで)

デロイト トーマツ コンサルティング合同会社

アソシエイトディレクター

佐藤しおり(さとう しおり)

デロイト トーマツ コンサルティング合同会社

シニアコンサルタント

プロフェッショナル