IRビジネスにおける特有の税制度 ブックマークが追加されました

ナレッジ

IRビジネスにおける特有の税制度

統合型リゾート(IR、Integrated Resort)

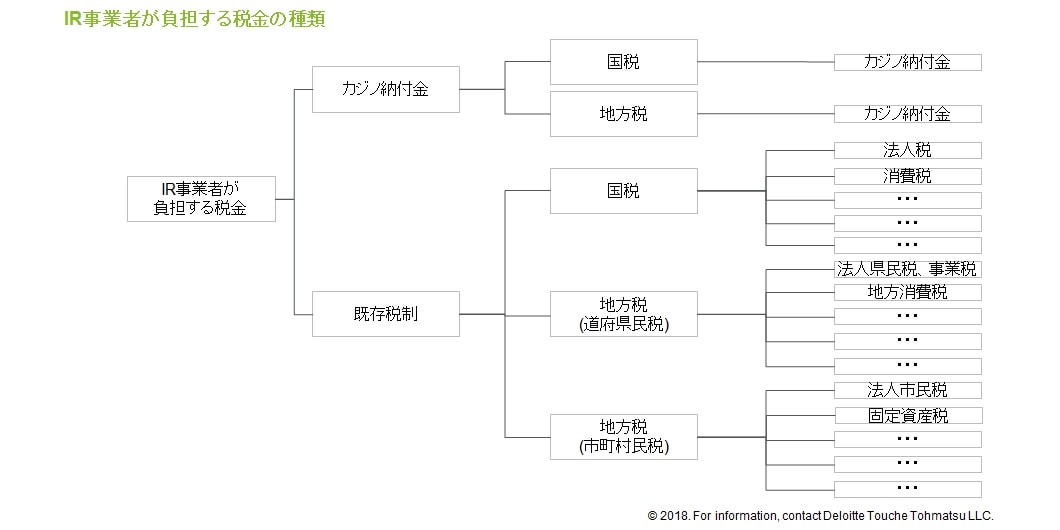

IR(統合型リゾート:Integrated Resort)事業においては、GGR(Gross Gaming Revenue)等比例負担のカジノ納付金という特有の税負担が生じます。また、IR誘致を検討する自治体は、IR新設に伴う税収規模を把握し、議会でのIR導入の意思決定材料の一つとすることが考えられます。国の区域整備計画の認定に際しても、税収効果及びその使途に関する説明が必要となると想定されます。本稿では、IRビジネスにおいて重要事項となる税負担について解説します。

目次

- IRビジネスグループのアドバイザリーサービス

- IRビジネスグループとは

- IRビジネスグループの最新活動

- カジノ納付金及び入場料は、公益目的として広く社会に還元される

- GGR等比例負担のカジノ納付金は30%であり、国と自治体(認定都道府県等)に納付される

- シンガポールのマリーナベイサンズ(以下、MBS)と同程度のIR施設が日本に設置された場合、毎年約750億円のカジノ納付金負担がIR事業者に生じる

- 自治体は、税収の使途を事前に検討する必要がある

- IRビジネス参入においては、税収規模のシミュレーションが必須となる

- プロフェッショナル

カジノ納付金及び入場料は、公益目的として広く社会に還元される

第1回IR推進本部会合における、「カジノ収益を幅広い公益目的に還元することにより、国民の幅広い理解を得られるようにする」との安部内閣総理大臣の発言があるように、カジノ納付金及び入場料の使途は、「観光及び地域経済の振興、財政の改善に資するものであるとともに、社会福祉、文化芸術の振興、依存症対策、及び、周辺地方公共団体等に十分配慮した検討を行うこと。(IR推進法付帯決議第15項(参議院))」とされています。

GGR等比例負担のカジノ納付金は30%であり、国と自治体(認定都道府県等)に納付される

第192条 (国庫納付金の納付等)、第193条 (認定都道府県等納付金の納付等)では、GGR等比例負担のカジノ納付金は以下の通りとされました。

項目 |

内容 |

税額 |

使途 |

配分方法 |

|---|---|---|---|---|

カジノ納付金率(GGR等比例負担) |

GGR(賭金総額 – 顧客への払戻金)に比例する部分に対して徴収する税金 |

30% |

一般財源として公益目的として使用 |

国と認定都道府県等の折半 |

また、IR事業者は、GGR等比例負担のカジノ納付金のみならず、法人税や消費税等の通常のビジネスにおいても発生する税金の負担義務も生じます。

シンガポールのマリーナベイサンズ(以下、MBS)と同程度のIR施設が日本に設置された場合、毎年約750億円のカジノ納付金負担がIR事業者に生じる

MBSと同程度のIR施設が日本に設置されたと仮定した場合、FY2017における同社財務数値(カジノ売上高:約2,500億円、非カジノ売上高:約600億円)を参考にすると、GGR等比例負担のカジノ納付金は約750億円(2,500億円×30%)となります。

一方で、カジノ納付金が税務上損金算入される場合には、法人税等の減税効果が生じる可能性があります。

日本における税務上の取扱いについては、現在政府における議論が行われている状況であり、その取扱いについては今後決定される見込みです。

自治体は、税収の使途を事前に検討する必要がある

上記の通り、カジノ納付金に伴う税収が見込まれますが、それに加えて日本人及び国内居住の外国人に対して1日(24時間)単位で徴収されるカジノ施設入場料の税収も見込まれます。区域整備計画においては国土交通省令に定めるところにより、以下に掲げる事項を定める必要があるとされる(IR整備法第9条2項7号、8号)ため、区域整備計画を申請する自治体は、税収の使途や周辺自治体への税収配分条件等についての議論を事前に行う必要があります。

- 第179条1項に規定する認定都道府県等入場料納付金の使途

- 第193条1項に規定する認定都道府県等納付金(GGR等比例負担納付金)の使途 (当該認定都道府県等納付金を立地市町村等その他の関係地方公共団体に交付する場合には、その条件を含む)

IRビジネス参入においては、税収規模のシミュレーションが必須となる

IRビジネスは、これまで日本で前例のない新規プロジェクトとなります。よって、プロジェクション 実施による収益性の検証を行い、計算結果をもとにした税収規模の試算が必要となります。

デロイト トーマツ グループでは、民間事業者様及び自治体様向けに事業計画策定や税収試算等に関連する以下のアドバイザリーサービスを提供します。

- ゲーミング収益、投資規模試算

- 事業計画のモデリング実施

- IR全体事業計画シミュレーション

- 需要予測調査、経済波及効果の試算

- 事業効果最大化に向けた戦略策定

- 税収、入場料、納付金、関連支出の試算、分析 等

本稿に関して、より詳細な内容や関連資料等をご要望の場合は以下までお問い合わせください。

IR(統合型リゾート)ビジネスグループでは、Deloitteのグローバルネットワークを活用し、海外事例等を踏まえたIRビジネスに関連する幅広い調査・分析を行っています。

IR(統合型リゾート)ビジネスグループ

info-irbg@tohmatsu.co.jp

IR(統合型リゾート)ビジネスグループとは

IR(Integrated Resort:統合型リゾート)実施法案の審議開始から免許交付までの間に、IRビジネスグループでは参入を目指す日本企業に対し、さまざまなアドバイザリーサービスを提供します。

また、カジノ施設の設置と運営にはさまざまな課題やリスクが指摘されています。そのため、IRビジネスグループでは、日本企業に対する事業支援サービスだけでなく、企業と自治体に対し、IR施設を設置・運営する上で懸念される課題と社会問題の解決に関するアドバイザリーサービスも提供します。

>>IRビジネスグループの紹介<<

IR(統合型リゾート)ビジネスグループの最新活動

IR(統合型リゾート、Integrated Resort)についての海外事例のナレッジを提供している、IRビジネスグループの最新の活動をご紹介いたします。

プロフェッショナル