事例にみる会計不正 第1回 -架空売上- ブックマークが追加されました

ナレッジ

事例にみる会計不正 第1回 -架空売上-

クライシスマネジメントメールマガジン 第65号

シリーズ:丸ごとわかるフォレンジックの勘所 第54回

第64号のメールマガジンでは会計不正全般に関する基本的な事項として、会計不正の定義、近年の発生状況と会計不正の主な手口・事例をご紹介しました(会計不正の基本解説)。今回から数回にわたり、具体的な事例をもとに会計不正の手口・原因と特徴的な再発防止策をシリーズでご紹介します。本稿では架空売上をとり上げます。

I. 架空売上による会計不正

第64号のメールマガジンで解説したとおり、財務諸表不正の公表件数をスキーム別に見ると、架空売上、循環取引をはじめとした売上高に関する不正が最も多い傾向が見て取れる。売上高は経営上の最重要指標であり、経営者にとって売上高が順調に増加している外見を維持・形成する強い「動機」が存在するだけでなく、部門業績や職員の業績評価にも直接・間接に影響するため、売上高に関する財務諸表不正の公表件数が多くなっているものと考えられる。

本稿では売上高に関する財務諸表不正のうち、架空売上を計上する手法、すなわち取引実態がないにも関わらず証憑・記録を偽造するなどして、あたかも販売取引があったかのように仮装する手法を用いた事例について解説する。

II. 架空売上を用いた会計不正の事例

1.架空売上計上の概要

A社はインターネット広告業を営む上場会社である。上半期の良好な業績をうけ下半期も業績が良好であることをアピールしていたが、下半期に入ると業績が振るわず、年度末においては業績予想の下方修正が必要な状況となっていた。その中で業績の下方修正を避けることがA社役員の検討事項となっていた。

このような状況の中、A社は国外のX社と共謀することで、架空の販売取引を偽装し売上高を計上した。その金額はA社の年間売上高の約5%に相当する金額であり、この売上を計上した後の各決算数値は業績予想の下方修正基準を僅かに上回るものとなっていた。本スキームは、A社CFOが経費精算の仕組みを利用してA社から現金を引き出し、この資金を売上金としてX社名義でA社子会社に入金させ、領収書や確認状を偽造することで、会計監査人の監査手続として実施される残高確認や現金実査においても発覚しないようにしたものだった。

2.架空売上の手口

(1)証憑の偽造

取引に関する発注書、納品書等は、協力者であるX社の責任者Y氏を通じてX社の書類として作成されたうえでA社に提出されていた。A社はこれらの証憑に基づき、当該取引を売上計上した。

(2)売上金の仮装回収

A社のCFOがA社小口現金による経費精算の仕組みを利用して現金を引き出し、当該CFOらがこれを国外に持ち出したうえで、Y氏にX社名義でA社の子会社に送金させ、A社は子会社からこの資金を回収していた。

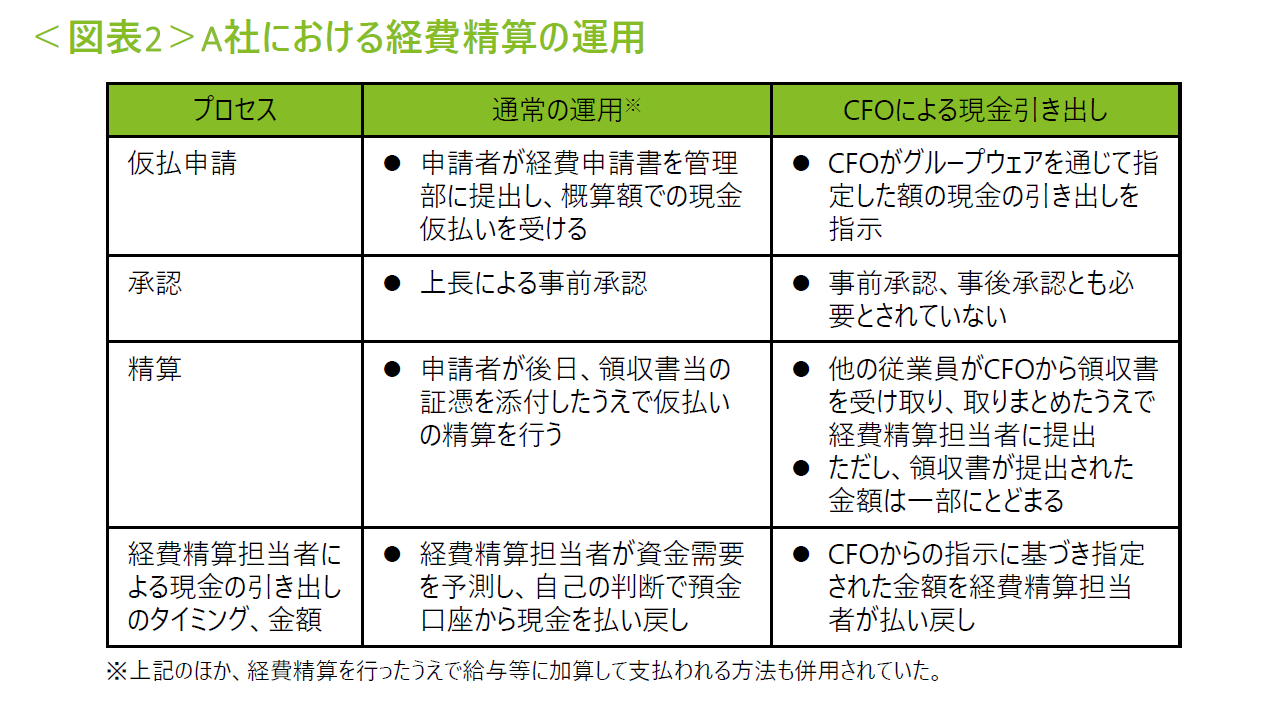

A社の経費精算は、事前承認が行われた経費申請書を担当従業員に提出し、申請者が現金を受領する運用となっていたが、CFOが現金を引き出す場合は以下の方法により行われていた。本スキームでは、CFOは財務を統括する責任者であることから事前承認、事後承認が必要とされておらず、経費申請書の作成自体が行われていなかった。

(3)会計監査人監査への対応

会計監査人は被監査会社の取引先に対する売掛金の残高等の実在性等を確かめるため、取引先に対して文書で直接問い合わせを行い、その回答を入手して評価する「確認」手続を行う。この確認手続に際して、CFOらは確認状をX社の委託先会計事務所の所在地を指定して送付させ、A社従業員がこれを入手したうえで偽造し、これを会計監査人に対して提出した。

また、CFOによる小口現金の引き出しに際して領収書は一部しか提出されていなかったため、A社では小口現金の帳簿残高と実際残高の乖離が常態化していた。CFOは会計監査における現金実査でこの乖離が発覚することを回避すべく、引き出した現金を預金口座に返還するとともに、返還する現金が手当てできない場合にはシステム会社の領収書を偽造し、システム開発費用としてこれをソフトウェア仮勘定に振り替えることでこの乖離を補填した。なお、その後、このソフトウェア仮勘定はソフトウェア勘定に振り替えられたうえで減価償却、減損処理等により費用化されていた。

3.発覚の経緯とその後の対応

本事案は会計監査人による四半期レビューにおける指摘を契機として別件の資金流用が発覚し、第三者委員会による調査報告書の公表後、外部の公的機関からの指摘を受け、再度、第三者委員会が組成されたものである。

調査結果を受けてCFOは辞任し、A社は元CFOに対し損害賠償請求を行っている。また、A社による刑事告訴を受け、元CFOは業務上横領および会社法違反(特別背任)により逮捕された。さらに、社長をはじめとするマネジメントの報酬減額、一部自主返納、従業員に対する諭旨免職、配置転換等の処分が行われた。その後、社長を含む取締役および監査役の全員が退任している。

4.原因分析と再発防止策

調査委員会は本会計不正の原因として、①CFOによる内部統制の無効化・CFOに対する牽制機能の欠如、②取締役会による監視・監督、監査役による監査、内部監査の機能不全・形骸化・不実施、③役職員のコンプライアンス意識の問題、④社内規程の不徹底といった内容を指摘している。特に、CFOは単に組織内での財務・会計に関する権限を有するのみならず、株式上場に貢献したことなどにより代表取締役と比肩する絶対的な地位を有していたこと、財務・会計面に関するチェックについてはCFOに任せきりになっていたことなどを挙げ、牽制機能が欠如していたと評価している。これを踏まえ、調査委員会は①コンプライアンス意識の向上、②内部統制の整備・強化、③社外役員の選定基準の策定、④監査の実効性担保、⑤内部通報制度を含む情報収集体制の強化、といった再発防止策を提言している。

A社はこの調査報告書を受けて具体的な改善計画・実施状況を公表している。今回の手口に直接関連する部分では、①役員の経費精算は他の役員の承認を必須とする業務フローの導入、②小口現金の廃止、③ソフトウェア資産計上が適切に行われているかを確認するための社内協議の定期的な実施、といった対応が実行・計画されている旨説明されている。

III. おわりに

本稿で取り上げた事例は、CFOという強い権限の持ち主が外部の第三者の協力を得て実行したものであり、内部統制が無効化されたものであるため、予兆を掴むことが難しい事例だが、それゆえ、マネジメントへの監視・ガバナンスの重要性を再認識させられるものといえよう。次回の会計不正シリーズでは、同じく架空売上の典型例の一つである循環取引をとり上げる。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

フォレンジック & クライシスマネジメントサービス

池田 勝紀

不正・危機対応に関するナレッジやレポートなど、ビジネスに役立つ情報を発信しています。

プロフェッショナル

佐藤 保則/Yasunori Sato

デロイト トーマツ ファイナンシャルアドバイザリー パートナー