会計不正の基本解説 ブックマークが追加されました

ナレッジ

会計不正の基本解説

- 近年の発生状況、主な手口と事例、要因分析 -

1. 会計不正とは

不正とは、不当又は違法な利益を得るために他者を欺く行為を伴う、経営者、取締役、監査役、従業員又は第三者による意図的な行為をいう。このうち、会計不正の典型である財務諸表不正(粉飾決算)は以下のように定義される1 。

財務諸表不正(粉飾決算)

財務諸表の利用者を欺くために財務諸表に意図的な虚偽表示を行うことである。この虚偽表示に基づく不正な財務報告は、企業の業績や収益力について財務諸表の利用を欺くために、経営者が利益調整を図ることを目的として行われる可能性がある。そして、財務諸表不正は以下の方法により行われる場合が多い。

- 財務諸表の基礎となる会計記録や証憑書類を改ざん、偽装又は変造する。

- 取引、会計事象又は重要な情報の財務諸表における虚偽の記載や意図的な除外をする。

- 金額、分類、表示又は開示に関する会計基準を意図的に不適切使用する。

2. 近年の発生状況

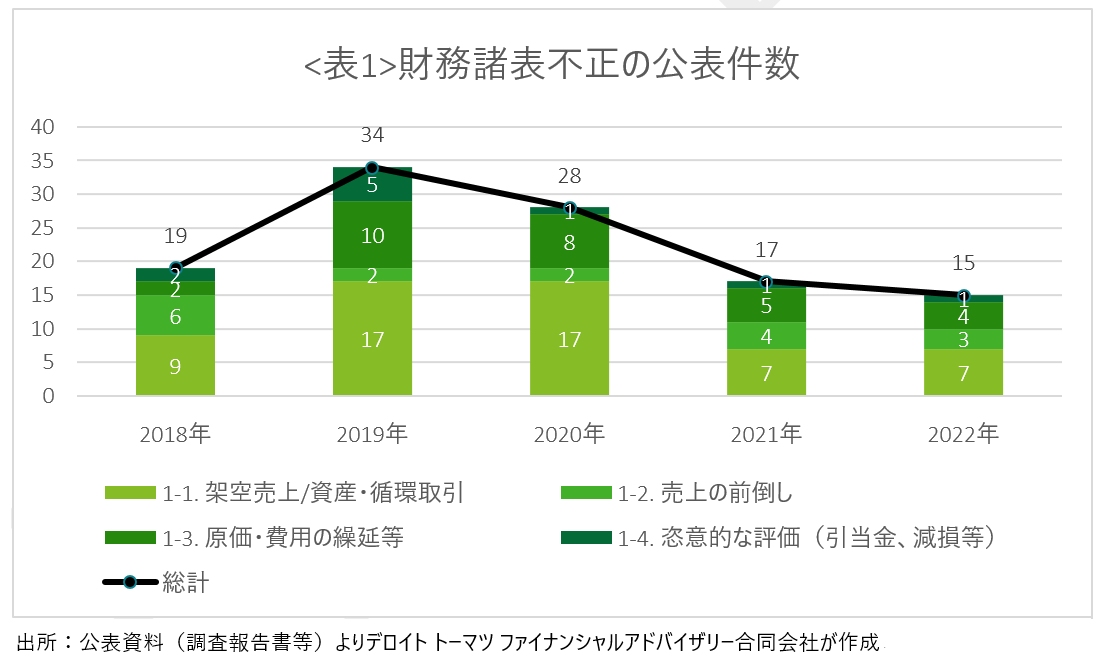

以下は、最近5年間の財務諸表不正の公表件数を示したものである。

財務諸表不正の公表件数をスキーム別に見ると、毎年架空売上/資産・循環取引、売上の前倒しの売上不正が最も多い傾向が見て取れ、これに原価・費用の繰延等が続いている。

なお、2019年及び2020年は、循環取引事案に複数企業が関係していたこと等から、架空売上/資産・循環取引の件数が他の年に比べて多くなっている。2021年以降は、コロナ禍でリモートワーク化が浸透したことから、不正が発覚しづらい状況が続き、表面上は減少傾向にあったが、リスクが潜在していた可能性が高く、2023年に入って発覚件数が増加傾向にある点に留意が必要である。

3. 主な手口と事例

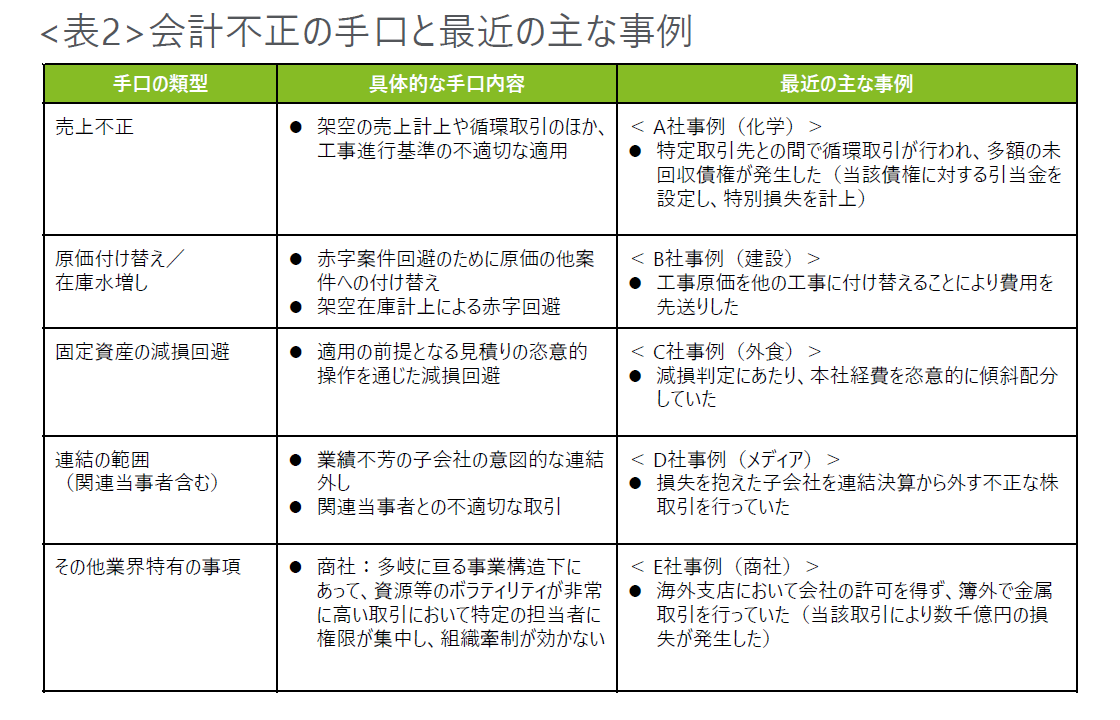

下表は、主な手口別の類型・内容と最近の主な事例を示したものである。既述の2で示された売上関連不正(架空売上/資産・循環取引、売上の前倒し)や原価・費用の繰延等に加えて、連結の範囲(関連当事者含む)に関わる不正やその他業界特有の事項が含まれる。

4. 要因分析

会計不正を未然に防止、あるいは、不正発覚時に再発防止するためには、深度ある要因分析を行うことが重要である。「不正のトライアングル」(動機、機会、正当化)を用いた分析が一般的に有効だが、表面的・形式的に当てはめるだけの分析とならないためにも、以下の観点に留意すべきである。

(1) 個人的/組織的要因の複合

会計不正は、個人的・組織的要因が混然としており、「動機」と「正当化(不正実行を思いとどまらせる倫理の欠如)」も不可分の場合が多い。個人業績評価に直結する財務数値を個人的な動機から操作する場合もあるが、多くは、予算達成の組織的プレッシャーの下、明確な指示がないままに、いわゆる「忖度する」かたちで実行されている。あるいは、それが常態化し、不正実行者本人に不正を行っている自覚がないケースも少なくない。そのような場合は、単に不正実行者個人の知識や意識の欠如の問題とするのでは不十分で、予算や人事評価などの制度や、マネジメントのあり方、組織風土に踏み込んで原因を分析する必要がある。

(2) 内部統制上の要因の特定

不正の「機会」は、主に不正実行を可能とした内部統制の脆弱性や不備、特性上不正が行われやすい事業や取引慣行、取引などが該当する。「機会」の分析において、不正の発生要因となった内部統制の領域が不明確であると、「周知徹底」といった漠然とした対策に陥りやすい。特に会計不正は、販売・購買等の業務プロセスから決算処理に至るまで、いわゆる財務報告プロセス全体にかかわるものであるため、不正手口や不正実行に至った背景事象の分析を十分に行い、改善すべき内部統制を、全社レベル及び業務プロセスレベルで具体的に特定することが重要である。内部統制の分析においてはCOSO(トレッドウェイ委員会支援組織委員会)の内部統制モデルや企業が遵守すべき各種法規制に応じたリスク管理モデル等を参考にするとよい。

(3) 複合的要因の相互関係及び真因の把握

上記(1)(2)にあるように、不正は複数の要因が重なり発生し、不正調査でガバナンス上の問題や内部統制の不備等の事実が多数判明するのが通常である。特に会計不正は組織的な不正であるため、要因も全社的な規模で広がり、複雑に絡み合うことが多い。すべてに手を打つ必要があるが、人員も費用も時間も限りある中で、再発防止策を設計・導入するため、事実間の相互関係(因果関係、共通の原因を有する等)を整理し、発見された事実の背後にある真因をさらに掘り下げることにより、打ち手の優先順位、順序をよく整理することが求められる。

5. おわりに

会計不正がひとたび発生すると、実態解明・再発防止策の策定のための目に見えるコストがかかるだけでなく、企業イメージ・信用の失墜、引いては上場廃止、最悪の場合には経営破綻に至る場合もある。近年の会計不正の増加、深刻化を受けて、財務報告に関する内部統制監査基準の改正も検討されており、内部統制の基本的要素の1つとして、不正に関するリスクの考慮が明確化される方向で議論されている2 。どの企業も業績プレッシャーは常に存在し、会計不正は起こりえる。本稿が、自社を省みる際の一助になれば幸いである。

*1 不正及び会計不正の定義については、監査基準委員会報告書240「財務諸表監査における不正」及び経営研究調査会研究資料第9号「上場会社等における会計不正の動向(2022年度)」に基づいている。会計不正に資産の流用を含める場合もある。

*2 2023年4月、日本公認会計士協会より「財務報告内部統制監査基準第1号「財務報告に係る内部統制の監査」の改正」(公開草案)が公表されており、本文にて既述した不正に関するリスクを考慮することを明確化することや報告概念の拡大などが議論検討されている。

不正・危機対応に関するナレッジやレポートなど、ビジネスに役立つ情報を発信しています。

プロフェッショナル