FCPAの動向およびM&Aにおける注意点 ブックマークが追加されました

ナレッジ

FCPAの動向およびM&Aにおける注意点

クライシスマネジメントメールマガジン 第58号

M&Aにおいて買収後に企業不正や贈収賄等の腐敗行為が発覚した場合、取得企業のレピュテーションを大きく毀損することになります。本稿では、米国FCPAを念頭に置いて、買収時における贈収賄DDおよび買収後のリスク対応についてご紹介します。

I. FCPAの概要

海外腐敗行為防止法(Foreign Corrupt Practices Act:FCPA) は、企業による外国(国を問わず)の公務員に対する汚職行為を罰する米国の連邦法である。FCPAは米国企業以外への域外適用があることが知られているが、実際に日本企業を含む多くの外国企業がFCPA の制裁対象となっており、米国当局はFCPA をより広範に運用するという方針を打ち出している。日本のグローバル企業にとって非常に脅威である法律のひとつである。

FCPAでは贈収賄を、①外国公務員に対し、②汚職の意図をもって、③何らかの価値を、④直接的または間接的に、⑤ビジネスの獲得または営業上の不適切な利権を得る目的で、外国公務員の行為又は決定に影響を与え、当該外国公務員の影響力を行使するように働きかけることと定義している。実際の適用範囲は広範に解釈されることがあるため留意が必要である。例えば、以下の事例が該当する。

- 米国所在のサーバーを経由してメールを行う

- USドルで決済する

- 海外での贈収賄行為に関して情報交換する場で出席者の一部が米国に存在する

また、汚職の意図については、実際に不当な利益を得ることができたかどうかは関係がなく、また、贈賄行為が実行されたかどうかも問われない。例えば、支払いの約束をするだけでもFCPA違反となる可能性がある。

FCPA違反による、刑事罰および民事制裁金は以下のとおりであり、非常に重くなっている。

刑事罰 |

Bribery |

法人 |

違反行為1件につき200万ドル以下の罰金 |

個人 |

違反行為1件につき10万ドル以下の罰金および/または5年以下の禁固刑 |

||

Accounting |

法人 |

2,500万ドル以下の罰金 |

|

個人 |

20年以下の禁固刑および/または500万ドル以下の罰金 |

||

民事制裁金 |

Bribery |

法人/個人 |

違反行為1件につき1万ドル以下の民事制裁金 |

Accounting |

法人 |

50万ドル以下または利得額相当の民事制裁金 |

|

個人 |

10万ドル以下または利得額相当の民事制裁金 |

※1 選択的罰金法により、上記を超える罰金を科せられる可能性があり、罰金限度額はその利得・損害の2倍まであり得る

※2 右記とは別に違法利益・利息相当額の追徴により、数百億円の罰金が科せられる場合がある

II. 贈収賄リスクの最新動向

次に、FCPAの制裁状況について説明する。

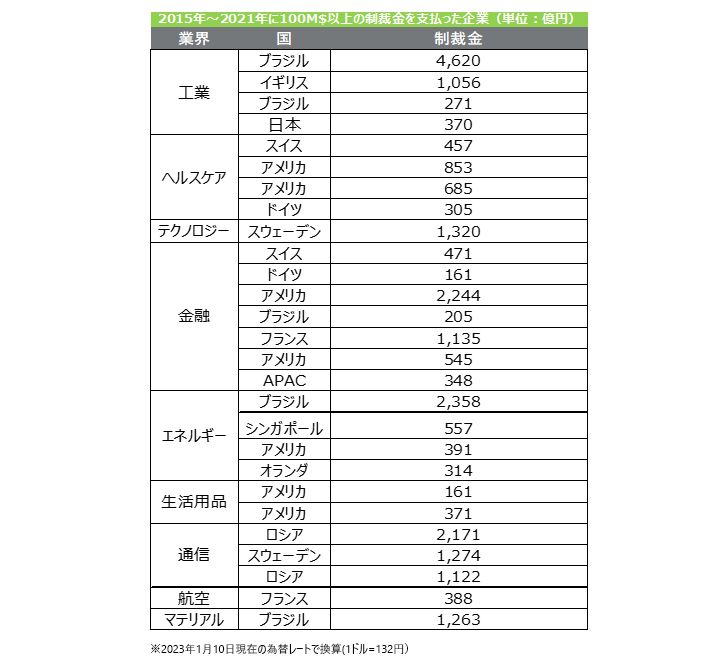

下図は、2015年から2021年までに1億ドル以上の制裁金を支払った企業の業界と、その所在国を示している。業界は多岐にわたるが、近年では工業、ヘルスケア、金融が多くなっている。また、約25%の企業が1億ドル(130億円)以上の制裁金を支払っている。日本企業としては、2016年に医療機器メーカー、2018年に総合電機メーカーの米国所在子会社が摘発され、それぞれ約853億円、370億円という制裁金を支払う結果となった。また、制裁金だけではなく、レピュテーションの低下も避けられないため、その影響度も考慮すると、実際の損害額はそれ以上ということになる。

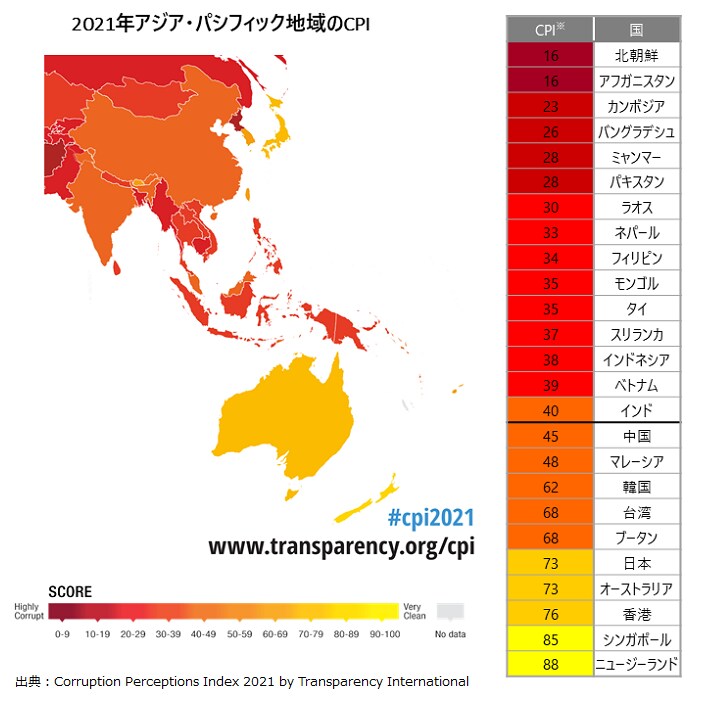

次に、腐敗指数について説明する。下図の腐敗指数は、トランスペアレンシーインターナショナルという国際NGOが公表しているもので、最も腐敗リスクが低い状態を100、最も腐敗リスクが高い状態を0とし、各国の贈収賄リスクの度合いを示している。

平均値は43となっており、開発途上国を中心にリスクが高い状態が続いている。日本企業は、東南アジア諸国の企業を買収対象とすることが多いと思われるが、下図の通り、東南アジアは腐敗リスクが比較的高く、FCPAの摘発対象となる可能性が高いため、買収の際は、贈収賄デューデリジェンスの実施や、買収後のコンプライアンス体制の整備が必要となる。

III. M&A時の贈収賄デューデリジェンス

贈収賄デューデリジェンスの手続き例は以下のとおりである。

【Step1:対象事業の理解およびデューデリジェンス(DD)範囲の決定】

Step1では、DD範囲を決定するため、対象会社のビジネス、業種、進出エリア等の全般的な確認を行う。対象範囲を決定するうえで、贈収賄が起こりやすい業種や、贈収賄が起こりやすい国等に焦点を当てて絞り込みを行う。

【Step2:業務統制分析】

Step2では、公務員等との接点の可能性に焦点を当てながら、インタビューや規程類、商流の分析を実施し、さらなるリスクの絞り込みを行う。

【Step3:トランザクション分析】

Step3では、抽出されたリスクのある領域から、サンプルを抽出し、取引内容の確認、関連証憑のレビューを行う。賄賂とみなされるものは様々であり、国、業種、企業によってリスクの所在もさまざまである。核となる支払い分析については、以下のような観点で分析を行う。

- 政府関係者又は政府系組織への過度な支払、承認プロセスや証憑管理は適切かどうか

- コンサルタント/エージェントなどへの不明瞭な支払(コンサルタントフィーとして、賄賂に利用されている恐れはないか)

- 採用する従業員のバックグラウンド調査を実施し、不当な理由での採用をしていないかどうか

- 政府又は国有企業などと取引がある場合、取引価格は適正かどうか、不当なディスカウントなどを実施していないか

- 取引顧客に、コミッションや視察旅行などの名目で過度な支払をしていないかどうか

- 寄付金やスポンサーシップの用途などは適正で、不明瞭な点がないかどうか

- その他トレンド分析を実施し、異常な動きをしている勘定科目がないかどうか

上記の調査結果を踏まえて、買収価格や契約条件への反映、またはPMIにて、贈収賄リスク対応等を行っていく必要がある。

最後に、贈収賄DDと他DDとの相違点は、インタビューや規程類、商流の分析は他のDDでも実施する項目であるが、贈収賄DDでは贈収賄に重点を置いてリスク詳細を把握していくこと、また、トランザクション分析を行って実際にターゲットのリスクを洗い出すことが特長となる。つまり、規程等の整備など表面的な分析にとどまらず、ターゲットにおける「運用の実態」までも把握していくことができ、買収時のリスク把握、買収後の具体的な体制整備・修正の起点となるものである。

IV. M&A後の贈収賄リスク対応

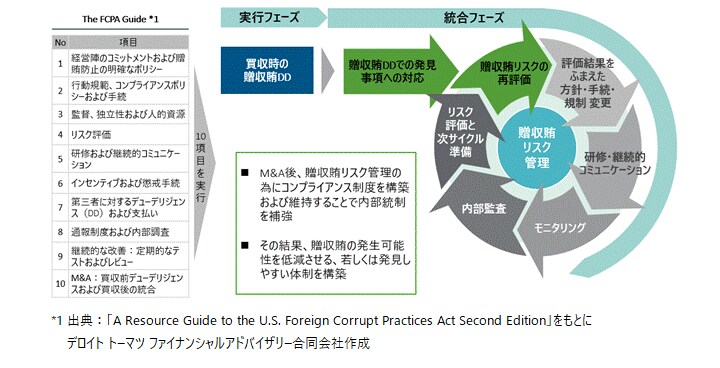

買収後の贈収賄リスク対応はFCPAガイドラインが一定の参考になる。以下の10項目は、FCPAガイドラインで示されている効果的なコンプライアンスプログラムの構成要素であり、贈収賄防止に有効な視点である。統合後においては、デューデリジェンスの発見事項を踏まえたリスク再評価や規程・プロセス等の見直し、従業員向け研修、モニタリング、内部監査などを継続的に実施し、贈収賄の発生可能性を低減させる、もしくは発見しやすい体制を構築していくことが望まれる。

V. おわりに

FCPA違反による摘発は今後も続くことが予測される。特に域外適用があるため、思わぬかたちで摘発され、制裁金が非常に高額になる可能性がある。また買収前の違反であっても買収企業に引き継がれ、補償にも一定の限界があり、レピュテーションリスクも不可避となるため、特に腐敗リスクが高い地域を買収対象とする場合、買収時の贈収賄デューデリジェンスおよび買収後の贈収賄リスク管理が肝要となる。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

フォレンジック&クライシスマネジメントサービス

チョン・ミンジョン(ヴァイスプレジデント)

澤井大輝(アナリスト)

不正・危機対応に関するナレッジやレポートなど、ビジネスに役立つ情報を発信しています。