事例にみる会計不正 第5回 -減損(店舗損益)- ブックマークが追加されました

ナレッジ

事例にみる会計不正 第5回 -減損(店舗損益)-

クライシスマネジメントメールマガジン 第69号

シリーズ:丸ごとわかるフォレンジックの勘所 第59回

第61号のメールマガジンから続く会計不正シリーズである本稿では、減損(店舗損益)に関する具体的な事例をもとに、会計不正の手口・原因と特徴的な再発防止策を紹介します。

I. 減損による会計不正

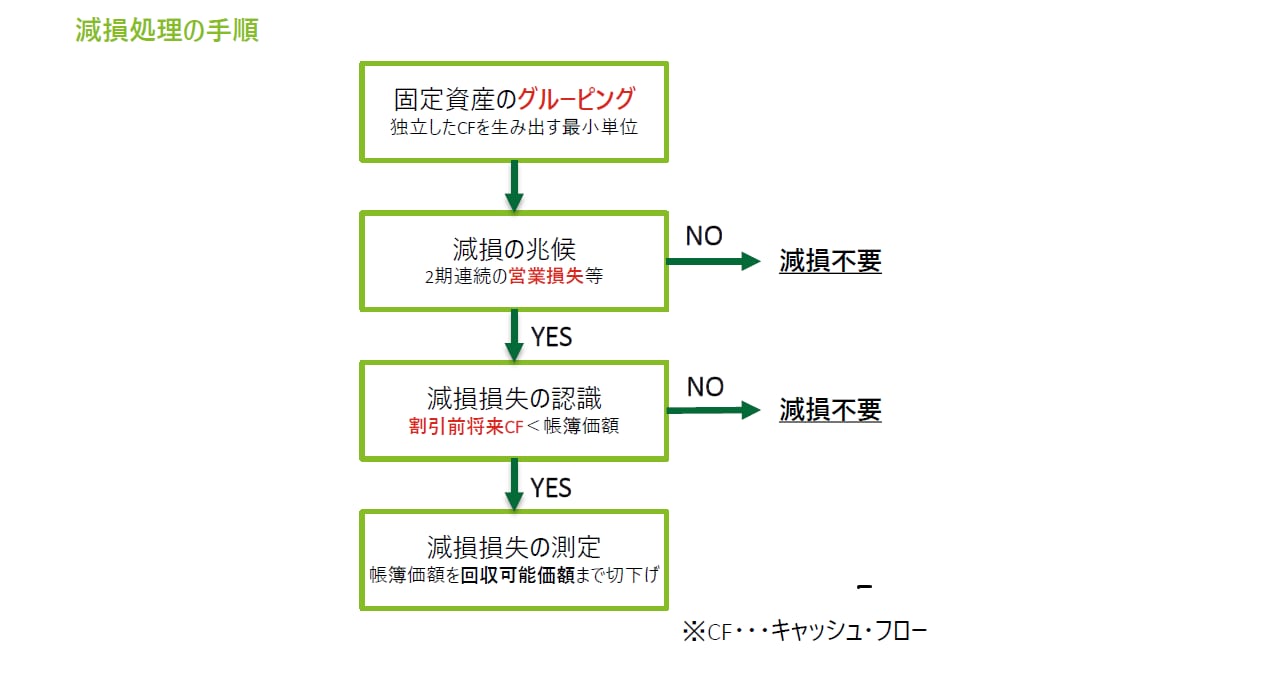

減損とは、有形固定資産や無形固定資産について資産の収益性の低下により投資額の回収が見込めなくなった場合に、一定の条件の下で回収可能性を反映させるように帳簿価額を減額する会計処理である。その手順は大きく以下の4ステップに分かれる(図表①「減損処理の手順」参照)。

①会社として計上している有形固定資産・無形固定資産を独立したキャッシュ・フローを生み出す最小単位ごとに区分するグルーピング

②グループごとに継続した営業キャッシュ・フローや営業損益のマイナスがないかを判定する減損の兆候

③兆候ありとしたグループについて割引前将来キャッシュ・フローより帳簿価額が上回っていないかを判定する減損損失の認識

④減損損失の認識ありとした場合に実際に帳簿価額を回収可能価額まで切り下げる減損損失の測定

<図表①>

*クリックまたはタップで拡大

一般的に、減損は多額の損失計上となることが多く、株主や金融機関への印象が悪くなるため、経営者には可能な限り減損損失の計上を回避したいという誘因、動機が常に付きまとうこととなる。また、減損会計の各手順において、以下の例のように、会社自身による判断や見積もりが多分に介在し、機会も存在するため、不正リスクは高くなる。

a. ステップ①固定資産のグルーピングでは、複数の部署や部門で共用している資産について、収益性の低いグループへのグルーピングを回避し、収益性の低いグループの固定資産の帳簿価額をできるだけ小さくすることで、ステップ③の割引前将来CFと比較する減損損失の認識において、減損不要と判断されやすくなる

b. ステップ②減損の兆候では、グループ別に営業損益や営業CFを算出するが、本社費等の共通費を配賦するにあたり、収益性の低いグループへの配賦額が少なくなるような配賦計算を採用することで、収益性の低いグループにおいてもなんとか黒字を維持し、減損不要と判断されやすくなる

c. ステップ④減損損失の認識では、回収可能価額を算定するにあたり、将来キャッシュ・フローや割引率など複数の仮定に基づく見積もり計算となるため、相対的にリスクは高くなる

II. 減損による会計不正の事例

以上で説明した特徴を踏まえつつ、減損による不正事例を以下で紹介する。

1. 事案の概要

C社は小売業(スーパー)を営み、30店舗程度展開していた。創業者が会長として当時は現任であったのに加え、創業者一族が代表取締役や取締役の中核を占めるなど、創業者の影響力が絶大ないわゆるオーナー企業であった。会計監査人より、仕入先からのリベートや協賛金を恣意的に傾斜配賦している疑義や本社で計上されている人件費の各店舗への配賦方法に関する疑義が指摘されたことをきっかけに減損による不正が発覚した。調査の結果、減損回避を目的として不採算店舗における恣意的な売上の計上や費用の傾斜配賦等が実施され、一定の会計期間においていずれの店舗についてもギリギリの黒字が維持され、結果として減損の兆候が認識されずに減損損失は計上されていなかった。

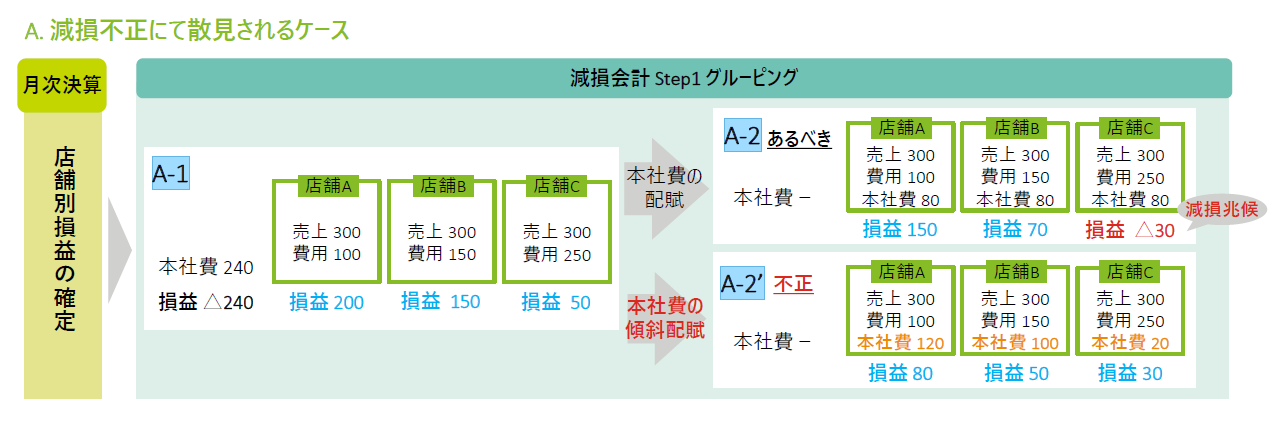

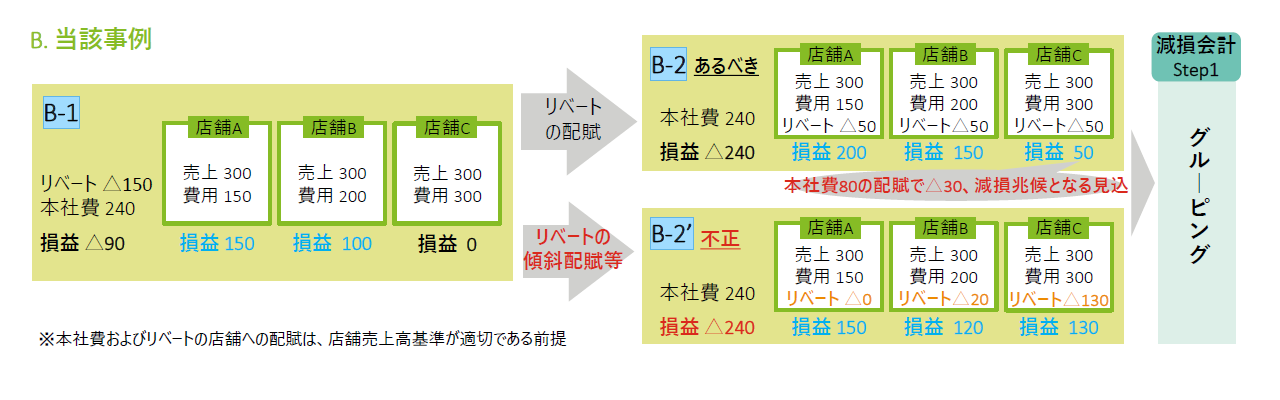

本件の特徴として、減損に関する他の不正事例(図表②「A. 減損不正にて散見されるケース」参照)とは異なり、減損の4ステップを適用する前段階で、店舗別損益の実績値に直接的に手を加えた不正(図表③「B. 当該事例」参照)であるという点に特徴があった。

<図表②>

*クリックまたはタップで拡大

<図表③>

*クリックまたはタップで拡大

2. 不正の手口

本件不正の手口は以下の通りである。

- 仕入リベートの傾斜配賦

仕入先から全社の仕入高に対して支払われたリベートについて、本来であれば各店舗の売上高に応じて配賦すべきところ、店舗損益を改善するために不採算店舗へより多額の仕入リベートが配賦されるような傾斜配賦を実施していた。

- 店舗間の在庫振替

各店舗間で在庫を移動させる際に一定の利益を乗せた価格で移動元店舗から移動先店舗へ在庫販売に類する処理をするのを暗黙のルールとしていたが、不採算店舗で必要以上に多く仕入を実施、または書類上でそう見せかけたうえで、通常店舗へ在庫移動し、不採算店舗に多くの利益が落ちるようにした。

- 仕入原価調整

全社分の一次仕入を実施するセンターから各店舗が商品を仕入れる際、各店舗間でその仕入価格については差異なく一律とすべきであるが、不採算店舗だけより低廉な仕入価格を設定し、採算性が向上するようにした。

- 本社役職員人件費

本社に紐づく役員や上級従業員が不採算店舗で袋詰めや閉店作業などを一定時間実施したにも関わらず、その人件費を不採算店舗へ意図的に賦課せず、採算性が向上するようにした。

- 広告宣伝費の傾斜配賦

複数店舗で共用の折込チラシの費用につき、本来は店舗別地域別の管轄世帯数により配賦計算を実施すべきところ、不採算店舗の管轄世帯数をゼロにすることによりチラシ費用の負担を不当に軽減させた。

3. 本件不正が発生した原因

- 減損回避のための経営陣からのプレッシャー

創業者でありオーナーでもあった会長の発案により不採算店舗に担当役員が割り当てられ(担当役員制度)、毎週開催される会議で、担当役員は不採算店舗の数値目標の達成状況について発表することに強いプレッシャーを感じていた。また、会長から直接的に明言はされなかったものの、減損を計上する店舗を出して会長の顔に泥を塗るわけにはいかないといった忖度を含めた共通認識が役員間で存在した。不採算店舗を担当する役員らは、決算月が近づいて数値目標が下回ったり赤字になる可能性がある場合、その不採算店舗の店長や地区長らに対して減損を回避するためになんとかして赤字を脱するよう厳しいプレッシャーを与えていた。こうした厳しいプレッシャーの連鎖の結果、不採算店舗の店長や地区長は減損を回避するために不正を実施するに至った。 - 内部統制の機能不全・内部通報制度の活用・周知の不十分

本件不正は、少なくとも8会計期間以上にわたり実施されており、社内の内部統制が十分に機能しなかったことも一因である。具体的には、取締役会については前述の通り役員自らが率先して減損対策を実施しており取締役相互のチェックは期待できなかったものといえる。また、監査役についても事業部出身者であり会計に精通しておらず業務監査に比重が置かれており、加えて取締役らと同様に会長に対して意見が言えず、適切な監査権限の行使ができていなかった。内部通報制度については、従前より制度自体はあったが、不正に関する情報が通報されることはなかった。その要因として、通報先の経営陣からの独立性や内部通報制度の信用性について従業員は疑義を抱いており、また内部通報制度を利用すべきシチュエーションについても理解が不足していた等の意見が挙げられ、制度の周知やその有効な運用に問題があった。 - 会計処理に関する社内ルールの整備、経営トップ・従業員のコンプライアンス意識の低さ

a. 会計処理に関する社内ルールの整備および運用上の問題

C社においては当該不正が発覚した直前の会計年度まで、そもそもリベートの配賦に関する社内ルールが定められていなかったか、定められていたものの明文化および周知徹底がされていなかったことにより、リベートの恣意的な傾斜配賦につながった。また、店舗間の在庫振替についても同様に会計処理に関する社内ルールが定められておらず、役職員の会計知識の不足とも相俟って不適切な会計処理につながった。

b. 経営トップらのコンプライアンスに対する意識の不十分さ

創業者かつオーナーである会長は、創業時よりC社の利益追求に熱心であり、毎週開催される会議で各店舗の経営状況や予算の達成状況を確認し、売上高や利益率を向上させるよう出席役職員に指導や叱咤激励をおこなっていた。過去の事業拡大に多大な貢献をした実績に加え、主要な役職員を創業者一族が担っていることもあり、会長の影響力は職員はおろか役員でも容易に意見を言えないほど絶大であった。各種会議体において減損回避という結果を求める中で、過度にそれを求めることでコンプライアンスに反する可能性のあることに思いが至らず、意識が不十分であったと言わざるを得ない。

c. 会計リテラシーを含む従業員のコンプライアンスに対する意識の不足

従業員の中には、本不正について問題があると考えていた者もいたが、一部の者を除き、上司への相談等の是正のための具体的な行動に出ていなかった。また、会計リテラシーの不足による問題とは考えなかった者もいた。

以上の要因分析に基づき、調査委員会が挙げている再発防止策は以下の通りである。

- 関与等した役職員の責任の自覚、責任の明確化

不正に関与した役職員らは自らの関与の結果が不正の発生・継続、さらには上場廃止という重大事象に至ったことに対し、各々の関与の程度や果たした役割に応じてその責任を自覚する必要がある。 - 企業風土の改革、担当役員制度の再検討

会長が役職員に対する絶大な影響を及ぼしていることに加えて、社長および主要な役員他も創業者一族が占めているという現状では役職員が自由にものをいうことは叶わないため、経営陣には耳の痛い意見や経営陣の考えとは異なる考えにも耳を傾け、自由に議論を交わせる環境を率先して作ることが強く求められる。 - コンプライアンス重視の経営姿勢と経営トップによるメッセージの発信

利益追求のみならずコンプライアンス重視の経営姿勢を企業理念として掲げ、全役職員に示す必要があり、適切な会計処理の重要性を経営トップのメッセージとして全役職員に発信することが求められる。 - 財務会計・管理会計の重要性についての認識

本不正は店舗別損益の正確な把握を誤らせるものであり、事業運営にも重大な支障を生じうる行為であった。経営管理の観点からも会計処理に関する適切な理解を深める必要がある。 - 適切な会計ルールの設定・運用

社内の会計処理ルールを逸脱したものやそもそも会計処理ルールがないことが一因となっているため、早急に本来のあるべき会計処理に即したルールを整備し、周知徹底、運用する必要がある。 - コンプライアンス体制の見直しとコンプライアンス研修の推進

コンプライアンスに関する組織体制の見直しを行い、役職員に対して定期的かつ体系的にコンプライアンス研修を実施し、コンプライアンスを重視する意識を全社的に醸成する必要がある。 - 内部統制機能の強化

取締役らの相互のチェック機能を十分に発揮できるよう、取締役は監視義務があることを自覚する必要がある。また、監査役は取締役の職務の執行を監査するという当然の役割を改めて自覚し、監査業務により注力するよう意識を変える必要がある。 - 内部通報制度の実効性の確保

安心して通報ができる環境の整備を目指し、内部通報制度の運用実績の概要などの周知や、制度についての定期的な研修・説明会などにより、制度の利用が促進されるような取り組みを検討・実施する必要がある。

III. おわりに

減損は、その処理の過程で見積もりや判断が多く介在し、処理の結果は業績へ大きな影響を及ぼしがちなため、会計処理の中でも不正に利用されるリスクが高く、かつマネジメント主導により内部統制が無効化されることもしばしばある。営業努力とコンプライアンス意識がせめぎあうことが多い中で、マネジメント自身が明確な線引き・ルール設定を行い、それを組織風土レベルに浸透させる必要がある。

次回の会計不正シリーズでは、連結の範囲に関する不正をとり上げる。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

フォレンジック & クライシスマネジメントサービス

穂坂 有造 (ヴァイスプレジデント)

(2024.1.24)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

不正・危機対応に関するナレッジやレポートなど、ビジネスに役立つ情報を発信しています。

不正・危機対応の最新記事・サービス紹介は以下からお進みください。

>> フォレンジック&クライシスマネジメント:トップページ <<

プロフェッショナル

佐藤 保則/Yasunori Sato

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

清水 和之/Kazuyuki Shimizu

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

その他の記事

会計不正の基本解説

- 近年の発生状況、主な手口と事例、要因分析 -