事例にみる会計不正 第6回-連結の範囲- ブックマークが追加されました

ナレッジ

事例にみる会計不正 第6回-連結の範囲-

クライシスマネジメントメールマガジン 第70号

シリーズ:丸ごとわかるフォレンジックの勘所 第60回

第61号のメールマガジンから続く会計不正シリーズである本稿では、連結の範囲を恣意的に操作した具体的な事例をもとに、会計不正の手口・原因と特徴的な再発防止策を紹介します。なお、会計不正全般に関する基本的な事項(第61号)、架空売上(第65号)、循環取引(第66号)、工事進行基準(第67号)、原価付替(第68号)、減損(第69号)の記事についてはバックナンバーをお読みください。

I. 連結の範囲にかかる会計不正

連結の範囲にかかる会計不正として古くから「連結外し」という手法が存在する。連結すべき子会社を意図的に連結対象外とする行為で、業績の悪い子会社を連結から外す、内部取引を外部取引と偽装し消去しないなどの手法により、意図して親会社またはグループの業績を実績より良く見せようとするものである。

我が国の会計基準では、重要性の乏しいものを除き、原則として全ての子会社を連結の範囲に含めることが求められている。子会社の判定基準として「意思決定機関を支配」しているかという議決権の所有割合以外の要素が加味された支配力基準が採用されており、議決権比率を調整するのみでは連結外しは行えないことから、連結すべき子会社を意図的に連結対象外とするためには、①子会社の要件を満たさないよう偽装する、②重要性が乏しいとして連結対象外とする、などの方法が用いられる。

II. 連結外しによる会計不正の事例

1. A社グループの概要

A社は上場会社であり、木材その他建築資材等の売買および住宅やマンションの販売仲介等の業務を営む会社および外国会社の株式または持分を保有する、いわゆる持株会社である。グループ各社は数十社に及び、大きく建築資材部門、住宅部門およびその他の3部門に属する事業を営んでいる。重要性等の理由により連結の対象としていない子会社も多数存在していた。さらに、調査委員会の調査により、グループ各社のほかに、その役員や従業員の殆どがグループ企業の現役役職員またはOB役職員である、あるいは、実際の業務に関する意思決定がグループ企業の役職員によって行われるなど、A社と直接または間接の資本関係がないものの、実質的に支配している会社(以下、「グループ外支配会社」という。)が多数存在することが判明した。

2. 業績悪化を回避するための「決算対策」

201X年X月、A社は当初の業績予想の下方修正を行ったものの、通期において下方修正後の業績予想をもさらに大きく下回る見込みとなっていたため、A社の経営陣は、次のような「決算対策」を行うことを決めた。

① グループ外支配会社への不動産販売

② 投資有価証券の売却

③ 業績の良い子会社の連結組み入れ

④ 非連結子会社およびグループ外支配会社への出向者の人件費の遡及請求

このうち、①、③、④が連結の範囲を利用した不正行為に該当する。

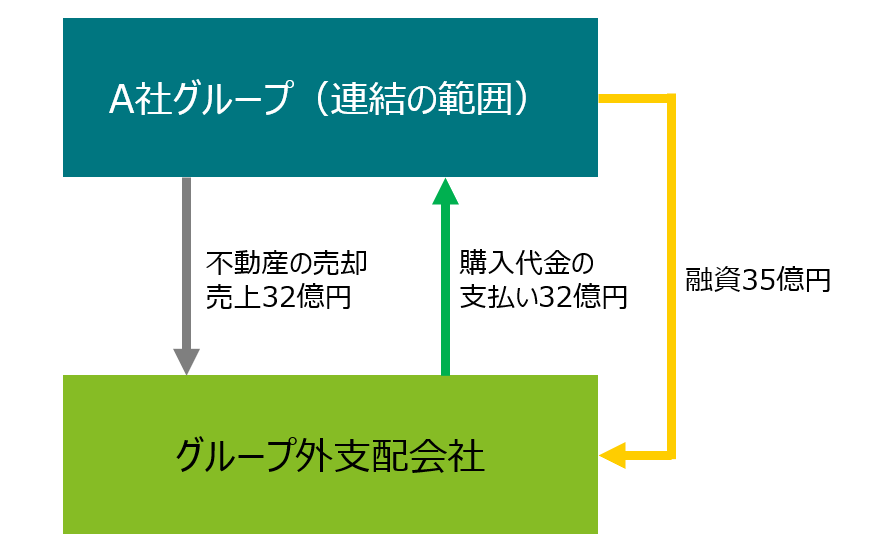

例として①の不動産販売を図示すると以下のとおりとなる。

意図的に連結範囲外としていたグループ外支配会社を利用することで、本来連結決算上内部取引として消去すべき不動産の売却取引と融資が消去されることなく、経済的実態のない売上および利益が計上されていた。

3. 多くの非連結子会社およびグループ外支配会社を生み出した手口

これら「決算対策」を行うことができた背景として、多くの非連結子会社およびグループ外支配会社が存在していたことが挙げられる。

(1) 非連結子会社

連結の範囲に関する重要性の判断基準については、「連結の範囲及び持分法の適用範囲に関する重要性の原則の適用等に係る監査上の取扱い(監査・保証実務委員会報告第52号)」が実務上の参考とされ、連結の範囲に関する重要性の判断は、「質的重要性」と「量的重要性」の両方の観点から慎重に検討する必要がある。しかしながら、A社グループでは、量的重要性の判断に必要な具体的な割合を社内で規定しておらず、恣意的な判断が入る余地があった。前述の「決算対策」③はこのような状況を利用して行われた。

(2) グループ外支配会社

A社創業家の人物であり、A社の代表取締役社長や会長などを務めたX氏は、複数の企業を所有していたが、自らを株主名簿上の株主とはせず、知人やA社グループの元従業員を株主名簿上の株主としたうえで、各株主名簿上の株主と「X氏が真実の株主である」旨の自認書を交わすことで、実質的な株主としての地位を確保していた。A社グループと関係があることが外形上知り得ないことを利用して、A社グループにおいて取り扱いにくい事業や取引を行わせていた。グループ外支配会社の存在が前述の「決算対策」①および④を可能にした。

4. 発覚の経緯

本事例は、証券取引等監視委員会および検察庁の強制捜査が行われた事案である。嫌疑内容は前述①グループ外支配会社への不動産販売であったが、調査委員会による調査の結果、前述したとおり、その他の「決算対策」も明らかとなっている。

5. 原因分析および再発防止策

調査委員会は、A社グループの不正会計の発生原因として、創業家の強い影響力を挙げている。創業者およびその後継者であるX氏が圧倒的な影響力を有していたことから、X氏の意向に反しないようにするという企業風土が醸成されていた。当該企業風土の下、A社グループにおけるコーポレート・ガバナンス、内部統制システムが有効に機能しなかったと評価している。さらに、会計監査人の関与年数は50年以上という長期にわたるものであり、馴れ合い等によって監査上の判断が甘くなることが懸念され、実際にA社の主張を批判的に検討すべきものと考えられる場面において、より慎重な対応が求められたものと言及している。

また、調査委員会は、多くの非連結子会社およびグループ外支配会社の存在も原因の一つとして言及しており、連結の範囲に関する再発防止策として、連結の範囲の見直しや、グループにおけるガバナンスを充実させる観点から、グループ外支配会社も含めて子会社、関連会社の整理を行うことが望ましいと述べている。

III. おわりに

以上、本稿では連結の範囲にかかる会計不正を取り上げたが、グループガバナンスの間隙を突くものであり、多くはマネジメントの関与なしには実行が難しいものである。マネジメントへの監視が弱く、内部統制が容易に無効化されうるガバナンス構造に根本的な原因がある場合が多く、本件のように創業家等のカリスマ経営者による支配が長期的に継続しているケースが典型である。カリスマ経営者自身が意図せずとも、ものいえぬ空気の中で周囲の忖度によって組織的に実行される場合もある。回避するためには、経営者自身がコンプライアンスへの意識を高く持つことが何より重要であるが、そういった支配構造の会社こそ、真の意味で独立した社外取締役による監視、ガバナンスが求められることが示唆される。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

フォレンジック & クライシスマネジメントサービス

山田 史 (ヴァイスプレジデント)

(2024.2.14)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

不正・危機対応に関するナレッジやレポートなど、ビジネスに役立つ情報を発信しています。

不正・危機対応の最新記事・サービス紹介は以下からお進みください。

>> フォレンジック&クライシスマネジメント:トップページ <<

プロフェッショナル

佐藤 保則/Yasunori Sato

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

清水 和之/Kazuyuki Shimizu

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

その他の記事

会計不正の基本解説

- 近年の発生状況、主な手口と事例、要因分析 -