事例にみる会計不正 第7回-商社のビジネス- ブックマークが追加されました

ナレッジ

事例にみる会計不正 第7回-商社のビジネス-

クライシスマネジメントメールマガジン 第71号

シリーズ:丸ごとわかるフォレンジックの勘所 第61回

第61号のメールマガジンから続く会計不正シリーズの最終回である本稿では、商社に関する具体的な事例をもとに、会計不正の手口・原因と特徴的な再発防止策を紹介します。なお、会計不正全般に関する基本的な事項(第61号)、架空売上(第65号)、循環取引(第66号)、工事進行基準(第67号)、原価付替(第68号)、減損(第69号)、連結の範囲(第70号)の記事についてはバックナンバーをお読みください。

I. はじめに

商社は日本固有に発達を遂げたビジネスモデルであり、海外では日本のような大規模な商社ビジネスは見受けられない。商社は、様々な品目を取り扱い事業投資にも積極的な総合商社と、分野に特化した専門商社の2種類に大きく分けられる。祖業である商取引に加え、事業投資に長く力を入れてきたことで、ビジネスを徐々に大きくし、近年では利益を大きく伸ばしてきている。今や商社は日本を代表する一大ビジネスセクターとなっており、その独自性から海外のビジネスパーソンからも注目を受けている。その商社が引き起こす会計不正について、その独自性を踏まえながら議論を行う。

II. 商社と不正

商社のビジネスモデルは、大きく商取引と事業投資に分けられる。それぞれのビジネス特性に基づき、関係づけられる不正リスクを<表1>に簡単に整理した。

<表1>商社のビジネスモデルと考えうる不正リスク

商社のビジネスモデル |

考えうる不正リスク(例) |

|---|---|

商取引 |

|

事業投資 |

|

その他(情報・物流・金融機能) |

|

商取引に関しては、構成員の個々の関与が強いため、構成員が引き起こしがちな、資産の不正利用やコンプライアンス違反などが不正リスクとして挙げられる。他方で、事業投資では、幅広いビジネスによるガバナンス・モニタリング不足や投資の失敗による会計不正が不正リスクとして挙げられる。

直近6年での総合商社のプレスリリースより発表されている不正は、従業員の個人的な不祥事(不正競争防止法違反、猥褻行為)、独占禁止法違反、子会社での禁止薬物使用、子会社での組織的詐欺であった。会計不正は公表されていない。他方で、専門商社に目を向ければ、直近においても架空売上取引による会計不正が発生し、特別調査委員会による調査報告書が公表されている。

また、会計不正により倒産に追い込まれた専門商社も存在した。

<表2>直近6年での総合商社のプレスリリースより発表されている不正

A社 |

|

|---|---|

B社 |

|

C社 |

|

D社 |

|

E社 |

|

F社 |

|

G社 |

|

*()は年度

近年では商社の業績は上向きとなっており、特に総合商社では、会計不正により利益を水増しするインセンティブが少なくなっていると考えられる。他方で、ビジネスは多方面にわたり広がりを見せており、各ビジネスのリスク管理が大きな課題となっている。

一方、専門商社では複数の会計不正事例が報告されている。組織ぐるみの会計不正はほとんど見られないが、役員・従業員個人が資産の不正利用を行い、それに伴って会計不正も発生するというパターンが多い。以下で、公表されている事例を紹介し、そこから商社の会計不正の特徴について述べる。

III. 商社の会計不正事例

1. 専門商社A社(以下、A社)会計不正の概要

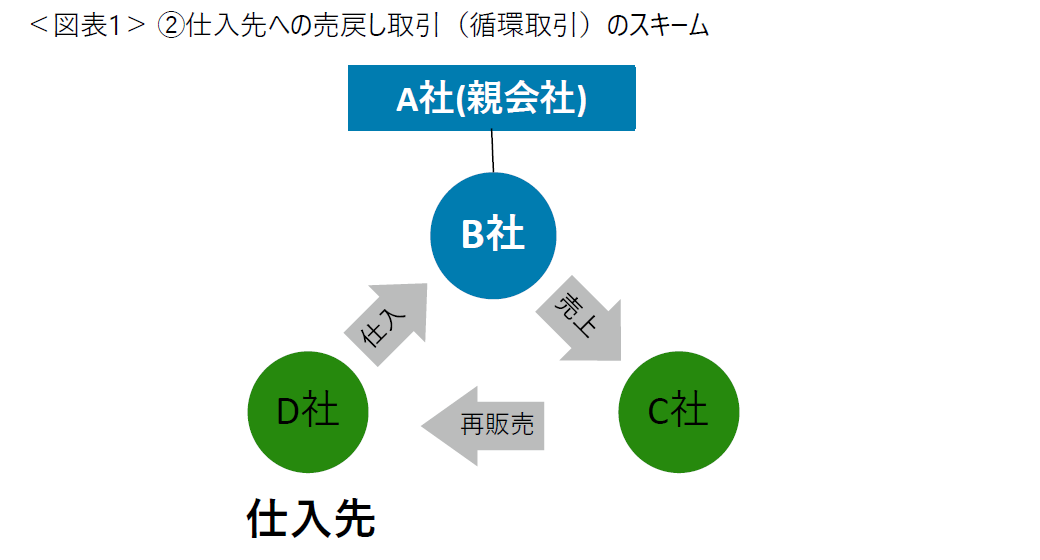

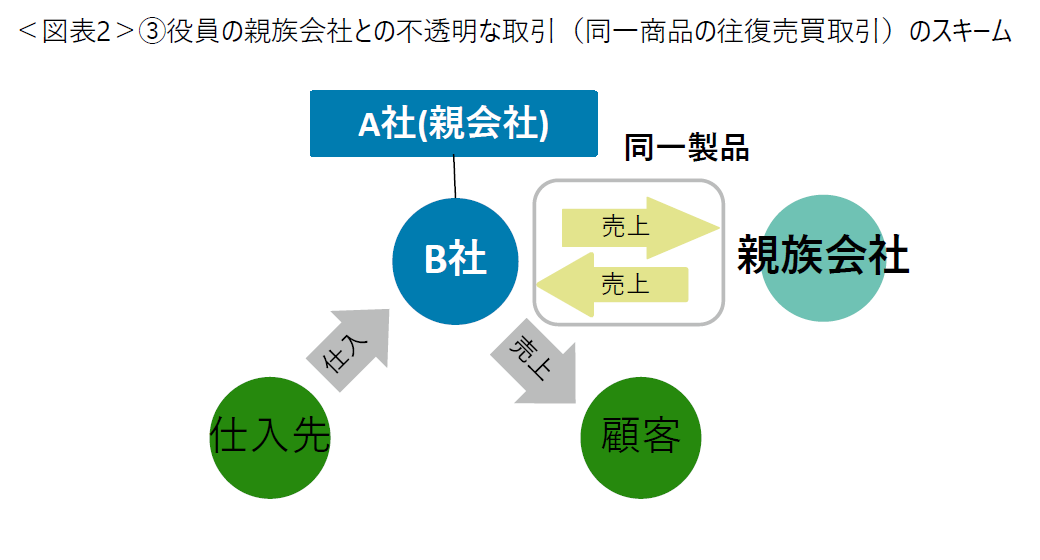

A社は、繊維、電子材料、化学品などの販売および輸出入を行っていた老舗の化学系専門商社である。X国の海外事業により、大きく業績を伸ばしていた。201x年x月にX国の子会社B社で①十分な保証や担保がないにもかかわらず、与信枠を超過した取引(貸倒損失引当金未計上)、②仕入先への売戻し取引(循環取引)、③役員の親族会社との不透明な取引(同一商品の往復売買取引)が発覚した。

会計処理上の問題点として、①においては、貸倒損失引当金が適切に計上されず、②においては、金融取引として処理をすべきところ、商品売買のように売上、仕入総額を計上していた。また、③においては、親族会社に対する役務提供手数料のみを純額として計上すべきところ、商品売買のように売上、仕入総額を計上していた。

2. 発覚の経緯

A社のプレスリリースによれば、破綻した顧客企業に対する違法な取引の可能性および当該顧客企業に実態のない子会社が存在する可能性を示すものがあったため、監査法人から指摘を受け、当該顧客に加え、大口延滞売掛先の自主的調査を行い、これが与信枠超過取引発覚の起点となった。さらに、大口顧客との取引が近年増加している一方で、滞留売掛債権についても増加している事実を踏まえ、一般的には不適切な取引が疑われること、および、B社社員が実態のない会社との取引に関与している可能性があることを監査法人から指摘を受け、その後の監査手続きにより顧客との不適切な取引が発覚した。また、社内のコンプライアンス委員会の活動報告より、役員の親族会社の関与が発覚した。

3. 原因分析と再発防止策

A社のプレスリリースによれば、与信の不適切管理については「適切な社内決済の手続きを経ない」、「取引の実態が上位者に報告されなかった」、「不明瞭な担保価値評価」、「不十分な取引信用保険の運用」、「有効な検証の不在」により引き起こされたと言及された。また、子会社B社における「コンプライアンス意識の低さ」、「管理体制やモニタリング体制の不足」等により牽制が有効に機能していなかったことが、不適切な取引や計上の原因となったとされている。

また、再発防止策として、A社は以下の内容を公表している。

<表3>A社の再発防止策

項目 |

具体的な再発防止策 |

|---|---|

ガバナンス |

|

モニタリング |

|

コンプライアンス |

|

内部統制 |

|

与信管理 |

|

在外子会社管理 |

|

4. 本事例が示唆する商社の不正の特徴

本事例が示唆する商社の会計不正の特徴を二つほど指摘しておきたい。一つ目は、商流のコントロールを伴う点だ。商社は商流の間に入り、上流・下流双方の調整を行っていることが多く、ビジネスそのものを興すなどの歴史的経緯から、商流全体への影響力を保持していることが多い。本事例における循環取引や役員の親族会社との取引は、そのような影響力を背景にしていると理解されよう。

もう一つは、本社から離れた事業拠点(支店、営業所、子会社、関連会社、工場、店舗、海外拠点等)で不正事案が起こりやすい傾向にあるということだ。商社のビジネスは非常に幅が広く、かつ、国内にとどまらず海外でも広く行われる。そのような本社からの心理的・物理的距離が、不正の動機と機会の双方を高めてしまうリスクを孕む。

本社と同レベルの不正防止の意欲を、海外まで含めたグループの隅々まで行き届かせることは、非常に骨の折れる困難な課題となる。内部監査の充実、内部通報制度の整備、組織風土の改善などを通して、目が届きにくい領域を如何にモニタリングすることが出来るかが、不正を少なくし、かつ、重大な事態を避けることのポイントとなる。

IV. おわりに

以上、本稿では商社にかかる会計不正を取り上げた。事例が示唆するのは、影響力が大きい一方で、広がりが大きく本社からのガバナンスが効きにくいという姿である。不正の防止や抑止は、何か一つの打ち手を講じれば対策出来るというものではないが、特に商社の場合は、防止策を複数講じ補完的に効果を高める必要がある。また、一定の発生を織り込んで、早期に発見・エスカレーションし、早期に対処する仕組み作りも同じくらい重要となろう。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

フォレンジック & クライシスマネジメントサービス

小畑 暁広 (シニアアナリスト)

(2024.3.12)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

不正・危機対応に関するナレッジやレポートなど、ビジネスに役立つ情報を発信しています。

不正・危機対応の最新記事・サービス紹介は以下からお進みください。

>> フォレンジック&クライシスマネジメント:トップページ <<

プロフェッショナル

佐藤 保則/Yasunori Sato

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

清水 和之/Kazuyuki Shimizu

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

その他の記事

会計不正の基本解説

- 近年の発生状況、主な手口と事例、要因分析 -