トランプ関税のリスク:不確実性こそが最大の懸念材料 ブックマークが追加されました

最新動向/市場予測

トランプ関税のリスク:不確実性こそが最大の懸念材料

リスクインテリジェンス メールマガジン vol.105

マクロ経済の動向(トレンド&トピックス)

デロイト トーマツ リスクアドバイザリー合同会社

リスク管理戦略センター

シニアマネジャー

市川 雄介

11月の米国大統領選をめぐり、トランプ前大統領の復権とそれに伴う政策の急転換リスク(いわゆる「もしトラ」リスク)が広く意識されつつある。中期的な国際秩序への影響を含め、「もしトラ」リスクには様々な階層があるが、「リスクの概観」で述べた通り、企業への直接的な影響が大きいものの一つとして通商政策(貿易赤字縮小政策)を挙げることができる。

貿易赤字を悪とみなすトランプ氏は、全世界に対する一律10%の関税と、中国に対する60%の高関税(現在の対中関税は平均20%程度)、さらにメキシコ製の中国車に対する100%関税の賦課といった政策を打ち出している。60%や100%という数字は確かに過激だが、中国に対する強硬姿勢は現在のバイデン政権も大枠は同じである(実際、4月中旬にバイデン氏は中国製鉄鋼・アルミへの関税を大幅に引き上げることを表明した)。関税を中国に対する交渉材料として活用するトランプ氏の意図も踏まえれば、就任早々に中国に対する関税が60%まで引き上げられることが確定したわけではないだろう。それよりも、数字上はマイルドながら、全世界に対する一律10%の関税の方が、実際に発動されたときの悪影響は遥かに大きくなると考えられる。

確かに前回の貿易戦争によって米国や世界経済が目に見えて悪化したわけではなかったが、それは、高関税の対象が基本的に中国に限られていたことが大きい。東南アジアやカナダ・メキシコといった関税対象外の地域への生産移管や、場合によっては原産地を偽った迂回輸出が可能であったことで、世界貿易の全体的な収縮や米国内における高インフレの発生といった事態は回避できた。また、中国産品に対して2割程度の関税を課したと言っても、米国の全世界に対する実効関税率は1%台半ばから3%程度に上昇したにとどまっており、米国の輸入への下押し圧力が見かけほど大きくなかったことも見逃せない。

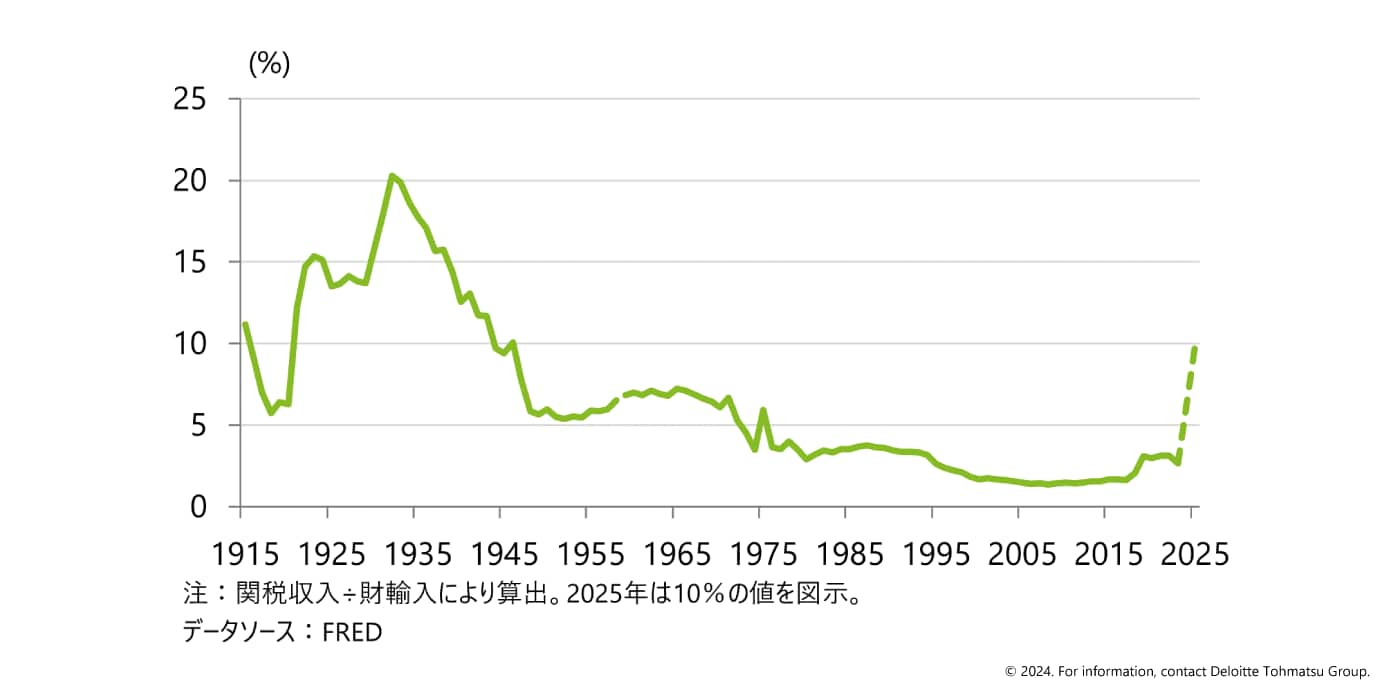

もし仮に一律10%の関税(中国に対してはそれ以上の関税)が発動されれば、米国の実効関税率が現在の3倍以上に上昇し、かつ前回のような代替地からの輸出の余地が限られることになるため、その影響は甚大である。歴史的に見ても、実効関税率10%というのは第二次大戦直後以来の水準となる(図表1)。他国による報復がなくとも世界貿易には強い逆風が吹くほか、米国自身も高インフレに見舞われ、利下げの停止のみならず利上げの再開に直面する可能性もある。米国以外の国にとっても、米金利の上昇によるドル高・各国通貨安によってインフレ圧力が一段と高まりそうだ。

図表1 米国の実効関税率の歴史的推移

※画像をクリックすると拡大表示します

もっとも、トランプ関税に対して警戒すべきなのは、こうした関税発動という実弾の影響のみではない。実際に発動にまで至らなくても、「本当にこのような政策を実施するのだろうか」という不確実性が拡大するだけで、世界貿易は下押しされることになるからだ。一般的に、政策変更の可能性が見込まれる状況では、企業は投資計画等の見直しや一時停止をすることが合理的な選択肢となるが、「トランプ2.0」に対する企業側の反応は、4年前より迅速なものになることも考えられる。

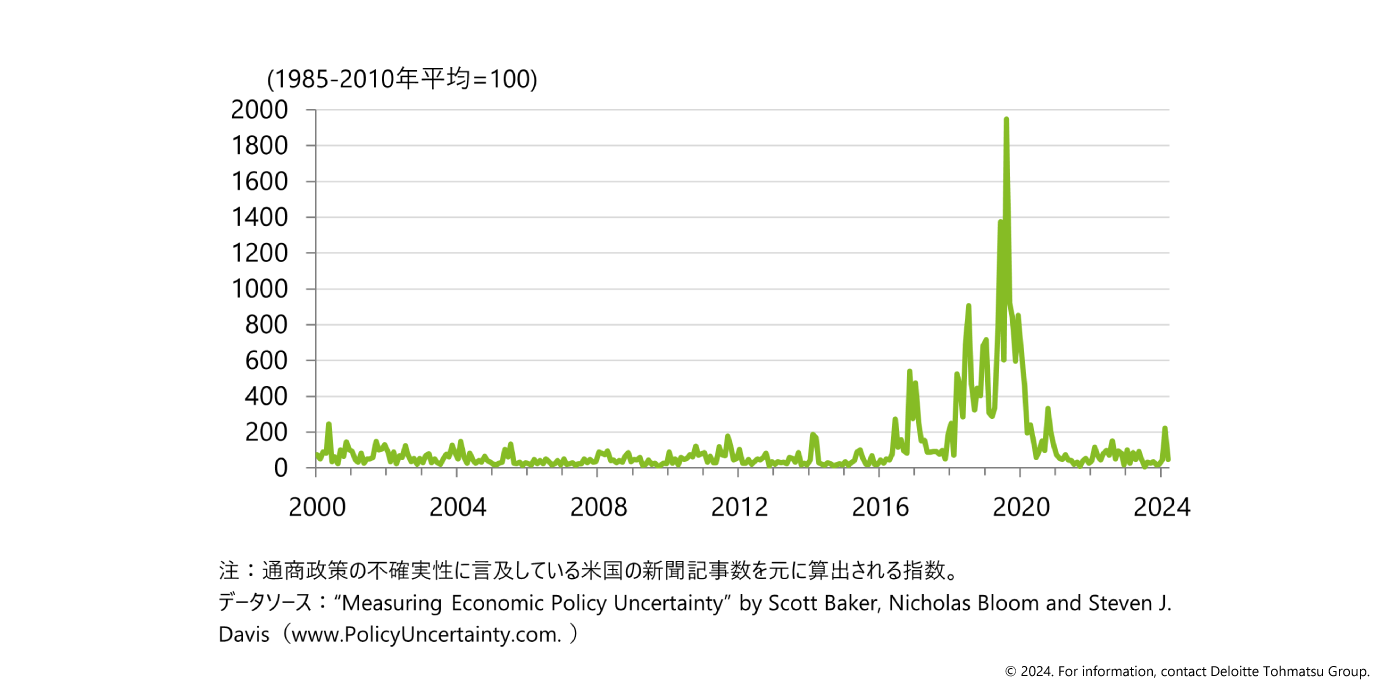

前政権時に不確実性が実際にどの程度高まったかを見たのが図表2である。これは通商政策の不確実性に言及している米国の新聞記事数を元に算出される指数であるが、トランプ政権の発足後に徐々に上向き、2018〜19年は異常な高水準にまで上昇したことがわかる。

図表2 通商政策不確実性指数の推移

※画像をクリックすると拡大表示します

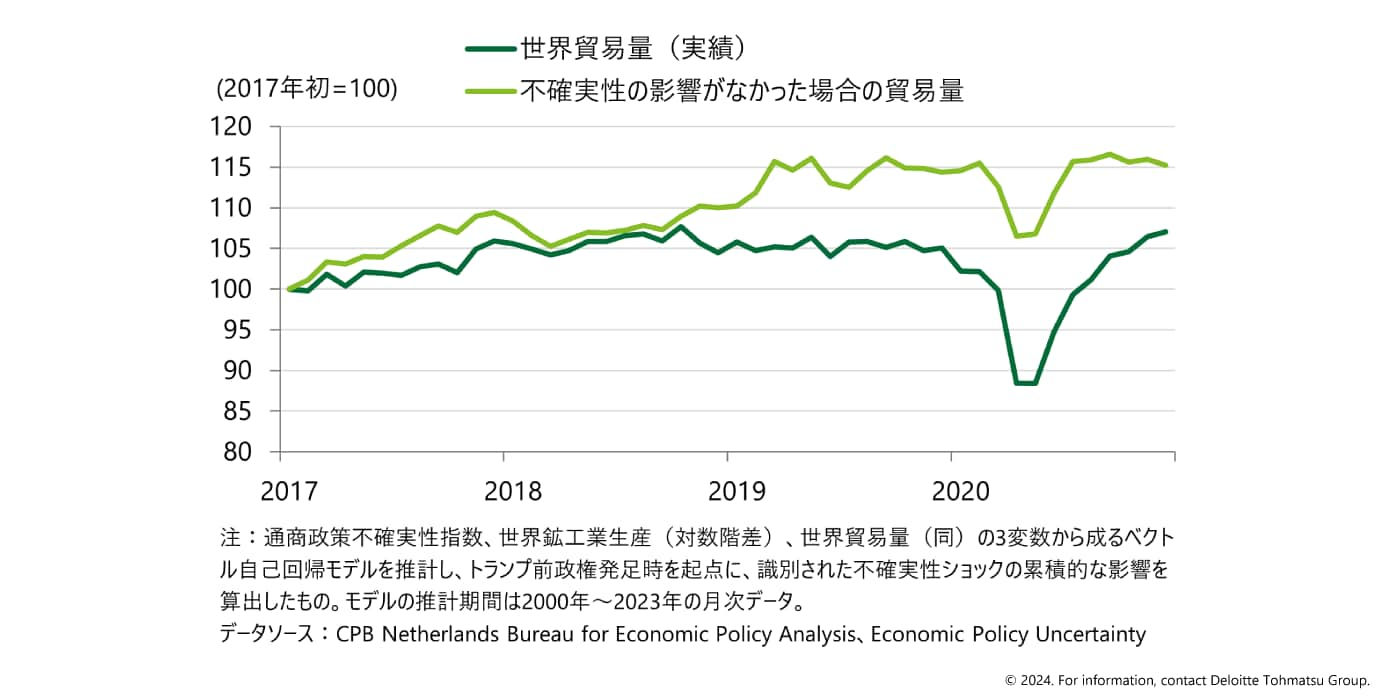

こうした不確実性の増大は時間差を伴って経済活動に影響し、しばらくその影響は残存すると想定される。トランプ前政権の発足時(2017年1月)を起点に、その定量的なインパクトを一定の前提の下で試算すると、世界貿易への下押し効果は2019年頃から徐々に拡大した後、任期終了時点(2020年末)の貿易量を1割弱押し下げていたという結果となる(図表3)。トランプ氏が今般掲げている公約が当時よりさらに過激であることを踏まえれば、世界貿易への影響はこれよりも拡大する可能性がある。

図表3 通商政策の不確実性による世界貿易への影響

※画像をクリックすると拡大表示します

トランプ氏の公約を巡る不確実性は通商政策に限らず、安全保障を含む外交政策など様々な分野でみられる。トランプ氏はそうした不確実性を交渉上の戦略としてむしろ積極的に利用している節があるが、それによって経済活動には明確なマイナスの影響が生じることになる。投票日が近づく中でレトリックがさらに過激化していけば、企業は様子見姿勢を一段と強め、トランプ氏が仮に勝利できなかったとしても、2025年にかけて景気への影響は残存するだろう。選挙結果にかかわらず、当面の世界経済は不確実性の増大という逆風と向き合うこととなりそうだ。

index

- トランプ2.0の日本企業への影響:自動車・エネルギー・製薬・サプライチェーン(勝藤)

- トランプ関税のリスク:不確実性こそが最大の懸念材料(市川)

リスク管理戦略センターの活動内容については、以下よりご覧ください

CRMSの専門家による著書、執筆記事、ナレッジなどを紹介します。

執筆者

市川 雄介/Yusuke Ichikawa

デロイト トーマツ リスクアドバイザリー合同会社

リスク管理戦略センター シニアマネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。