企業からみた消費者物価 ブックマークが追加されました

最新動向/市場予測

企業からみた消費者物価

リスクインテリジェンス メールマガジン vol.96

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

日本のインフレ率は高止まりが続いており、6月の消費者物価指数(CPI)の総合伸び率はついに日本が米国を上回った。米国の昨年の高インフレが一巡した影響が大きいとはいえ、日本のインフレ率が想定以上に粘着的であることを示す一つの象徴と言える。景気・金融政策の今後を占う上でも、インフレの先行きは日本経済にとって当面の最大の注目点であろう。

先行きを見通す上では、足許のインフレの変動要因を整理することが有用である。もっとも、CPIに含まれるモノやサービスの価格の推移をみているだけでは、価格上昇が旺盛な需要を反映したものか、原材料価格の転嫁を受けたものか、あるいは人件費上昇の影響なのかを判別するのは難しい。

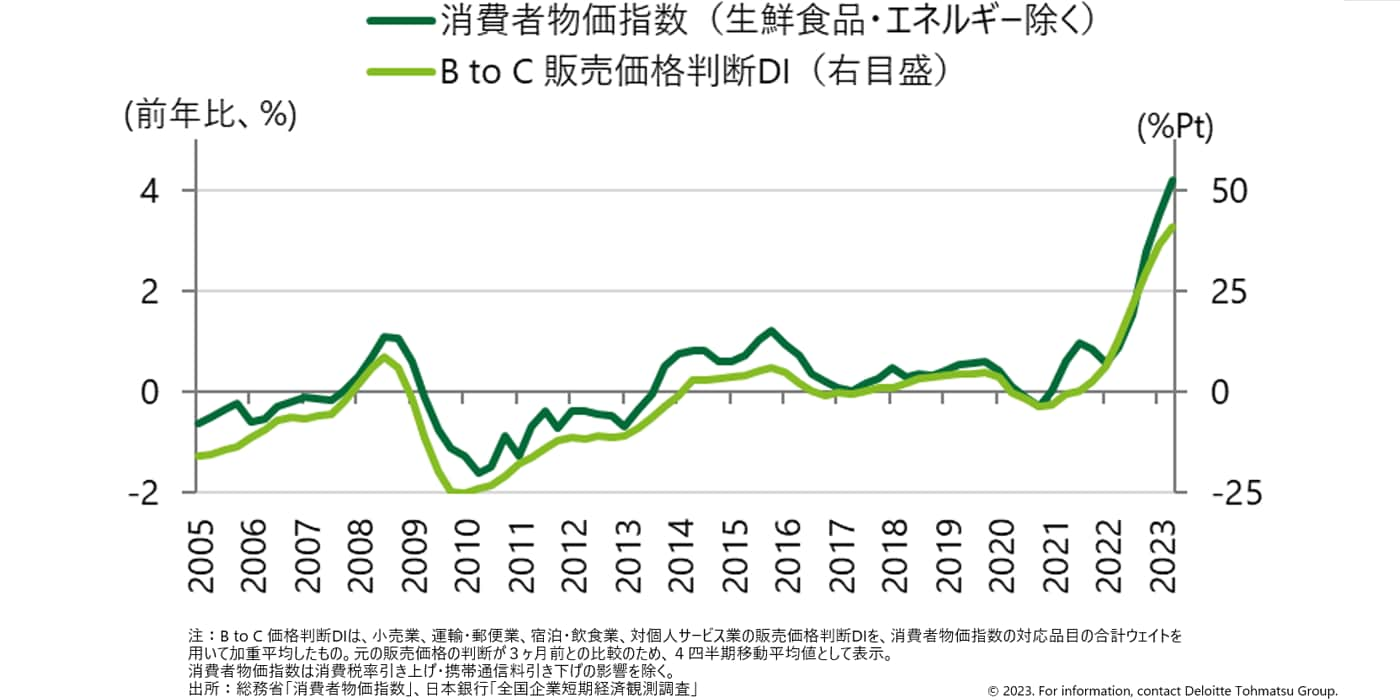

そこで、消費者にモノやサービスを売る企業の視点で分析してみよう。日本銀行が9,000社程度の企業に対して実施している日銀短観では、一般的に注目される業況評価のほかに、様々な項目についての企業の評価をうかがい知ることができる。このうち販売価格判断DIは、自社製品やサービスの価格が3ヶ月前と比べて上昇したと回答した企業の割合から低下したと回答した企業の割合を引いたものであり(=プラスであるほど上昇と答えた企業が多いことを示す)、例えば小売業の販売価格は基本的にCPIにおけるモノ(財)の価格に対応している。同様に、対個人サービス業の販売価格は、CPIにおける各種のサービス価格に対応させることが出来る。このように、CPIの品目に対応すると考えられる業種を選び、その業種の販売価格判断DIをCPIのウェイトで加重平均することで、B to C価格DI(企業視点のCPI)を作成したのが図表1である。これをみると、B to C価格DI はCPIの実績値とほぼ同様の推移を辿って降り、分析対象として有用であることがわかる。

図表1 B to C価格DI

※画像をクリックすると拡大表示します

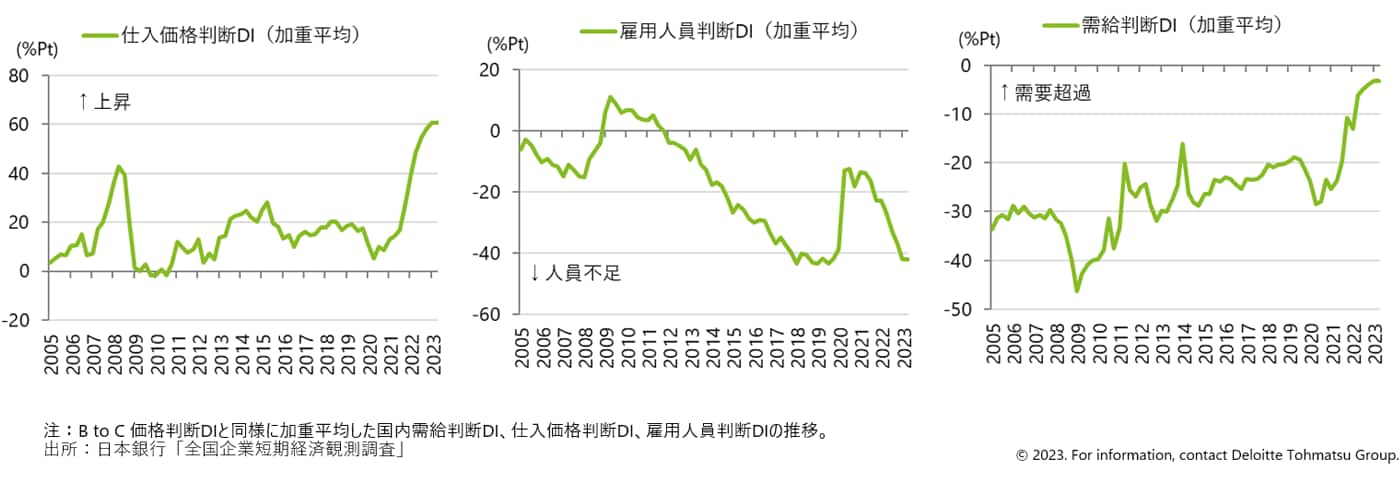

このB to C価格DIの変動が何によってもたらされているかをみるために、再び短観の他の調査項目を参照してみよう。冒頭でも触れたように、ある品目の価格に対しては、各種コストやその商品・サービスに対する需要の強さが主な要因になると考えられる。そこで、原材料価格の上昇を捉えた仕入価格判断DI(プラスであるほど価格上昇)、人件費の代理変数として人手不足の状況を表した雇用人員判断DI(マイナスであるほど人手不足)、そして企業からみた自社製品・サービスの需要の強さを表す国内需給判断DI(プラスであるほど需要超過)の3つの変数について、上記と同様に加重平均した系列を作成し、それによってB to C価格DIをどの程度説明できるかを推計してみよう(3変数の推移は図表2参照)。

図表2 説明変数に用いた各DIの推移(加重平均)

※画像をクリックすると拡大表示します

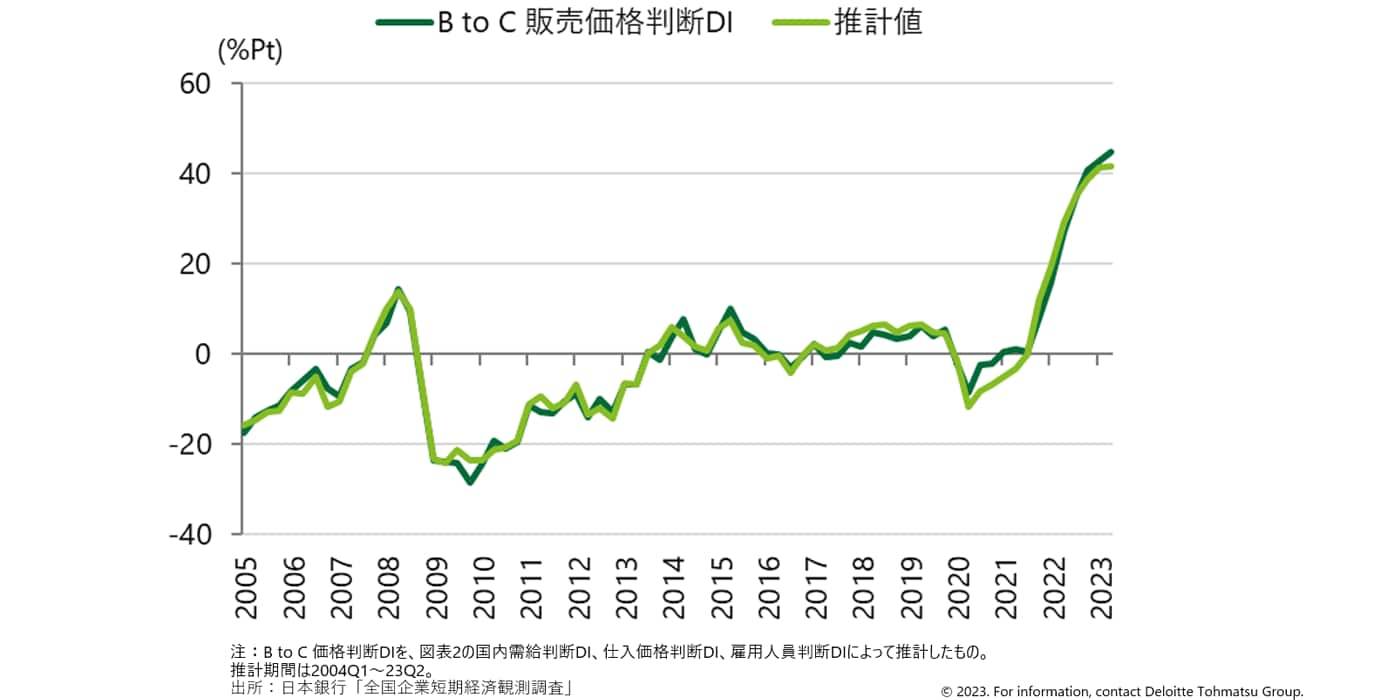

推計結果をみると(図表3)、B to C価格DIの変動をかなり再現できており、3つの要因が販売価格を決める重要な要因であると言えそうだ(いずれの変数に係る係数は期待された通りの符号であり、統計的にも有意)。

図表3 B to C価格DIの推計結果

※画像をクリックすると拡大表示します

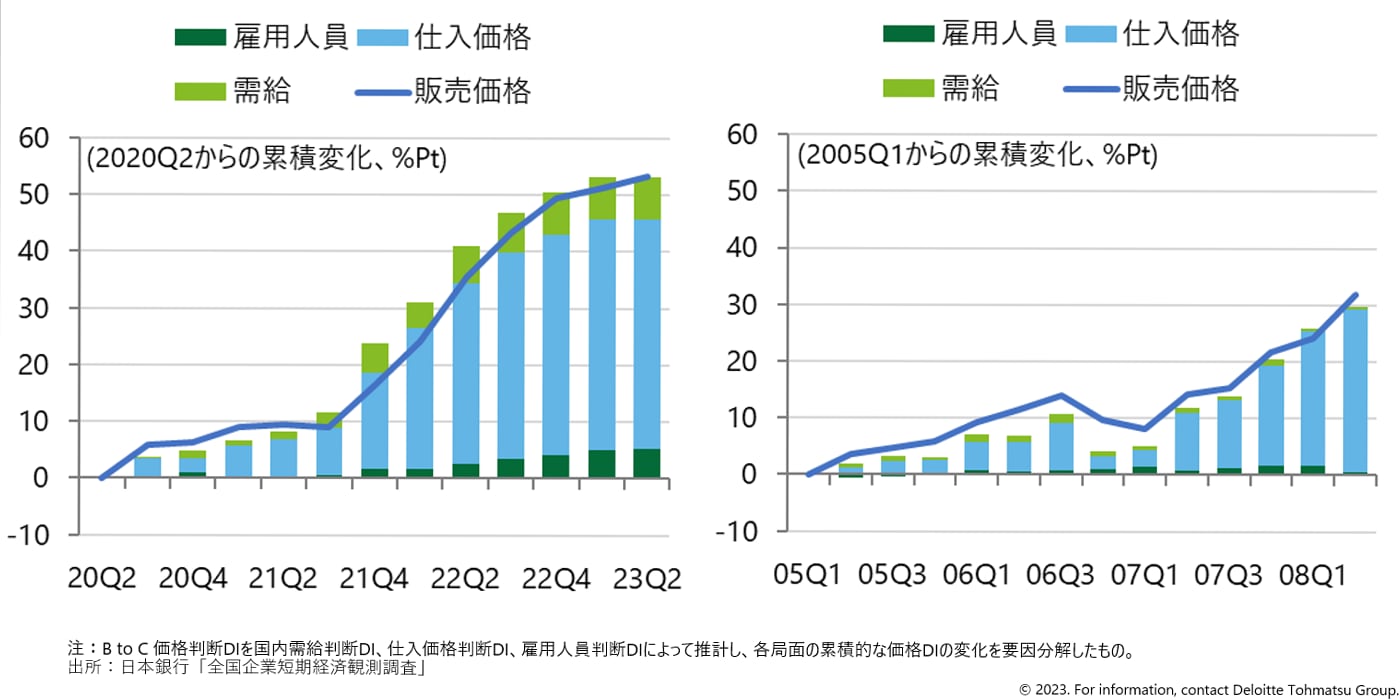

この推計結果を元に、直近の販売価格判断DIの変化の要因分解をしたのが図表4である。現在の局面について、販売価格が底をつけた2020年半ばからの累積変化をみると、基本的には仕入れ価格の影響が一番大きいという結果となる (図表4左)。したがって、現時点のCPIの上昇は、基本的にコスト・プッシュが支配的な要因であると言え、日銀が依然として政策修正に慎重な姿勢を堅持していることも頷けよう。もっとも、他の2つの要因の影響も拡大していることには注意したい。雇用人員要因がじわじわと販売価格の押し上げに寄与しているほか、需給要因も押し上げ圧力が鮮明となりつつある。こうした構図は、もっぱら原材料価格の高騰がプラス要因となっていた2000年代半ば(図表4右)とは対照的である。

図表4 B to C 価格DIの要因分解(左:2020年代、右:2000年代)

※画像をクリックすると拡大表示します

今後については、国際商品市況の落ち着きにより仕入価格の伸びは低下していくことが見込まれる一方、人手不足と需要という2要因については、当面押し上げ要因として作用することが予想される。特に、人手不足による販売価格の押し上げ圧力は、コロナ禍の真っ只中でさえ雇用人員判断が過剰超とならなかったことを踏まえれば(前掲図表2参照)、多少の景気悪化では解消しない構造的なものと言える。過去20年間で初めて需給判断DIがプラスに転じつつある中で人手不足が更に深まっていくとすれば、B to Cの販売価格には上昇圧力が加わり続けよう。その意味で、日本のインフレがコスト・プッシュ型からディマンド・プル型に変質していく環境が整いつつあるように見え、今はまだコスト・プッシュが主因であるからといって、インフレの過小評価は避けるべきだと考えられる。

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。