グローバルリスク定点観測 ブックマークが追加されました

最新動向/市場予測

グローバルリスク定点観測

リスクインテリジェンス メールマガジン vol.96

リスクの概観(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネージングディレクター

勝藤 史郎

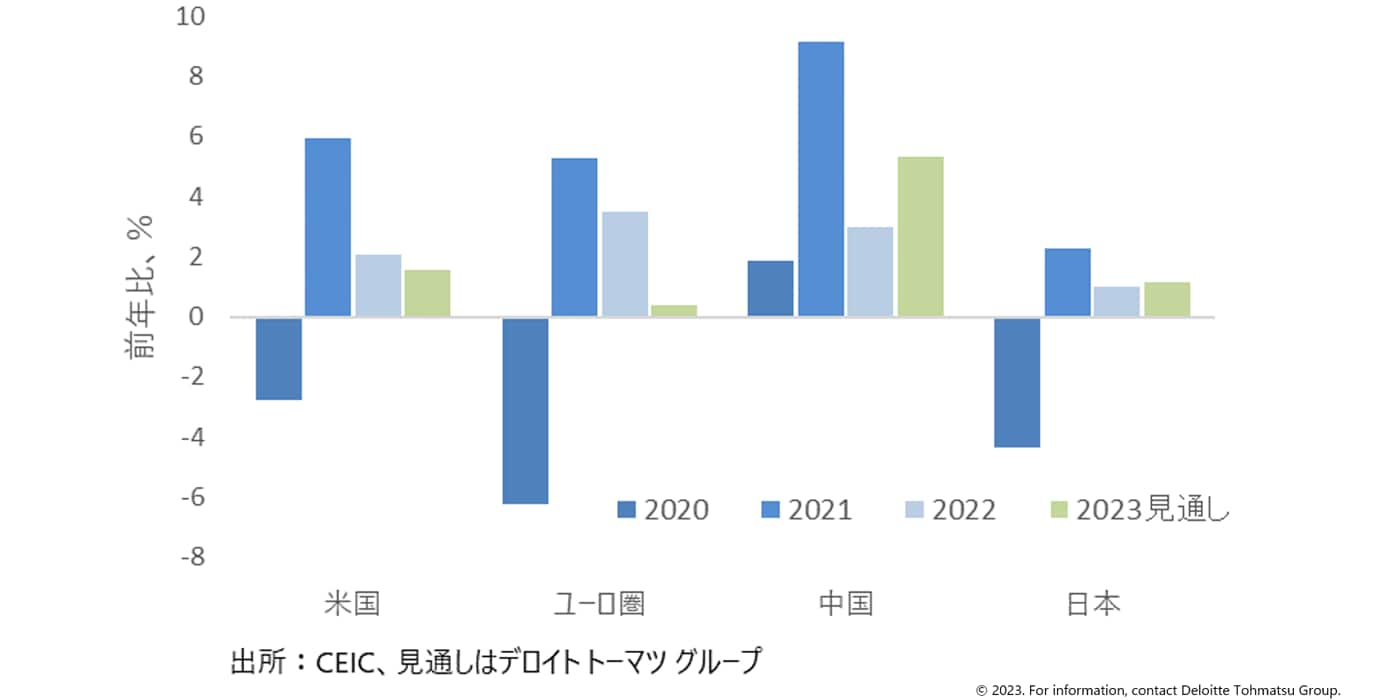

2023年が折り返し点を過ぎたところで、グローバルな経済動向の見通しとリスクを整理する。当方の7月時点の2023年成長率見通しは図表の通り、米欧では2年連続となる成長減速、日本は成長加速、ゼロコロナ政策からの反動要因のある中国は加速となっている。1年前の当方見通し(2022年8月号の本レポート参照)から劇的な乖離はないが、総じて欧米のインフレと金利政策見通しは上ぶれしたほか、米国の年前半の成長ペースは1年前の予想に比べかなり堅調だった。もっとも今後については、欧米経済は利上げの影響顕在化で景気は悪化しよう。また中国経済も政府経済対策の効果は下振れリスクをはらんでいる。日本では日本銀行の金融政策が年後半のリスク要因となろう。

図表:各国・地域の実質GDP成長率見通し(2023年7月現在)

※画像をクリックすると拡大表示します

⽶国について今月当方は、FRBの⾦融政策⾒通しを修正し、7⽉に追加利上げを実施ののち利下げ開始は来年に後ずれするとした。コアインフレ率の低下ペースが遅いことと、FOMC委員の政策金利予測や⾼官発⾔にみられるタカ派スタンスを考慮したものである。他⽅、企業景況観指数など⾦利上昇の下⽅影響の顕在化を⽰す経済指標も⾒え始めている。今年後半に⽶国経済が浅いリセッション入りし、来年前半にFRBが利下げに転換するとの⾒通しは維持する。最近の動向でやや目を引くのは、金利上昇を背景に昨年半ばをピークに一時下落していた住宅販売と住宅価格が、FRBの利上げ継続にもかかわらず今年初に底入れして上昇に転じていることである。これは一部には今後のFRBの利下げを見越した長期金利の安定化を背景とするものといえるが、一方で住宅価格の上昇は家賃などを通じてインフレ率を押し上げる要因となりうる。

欧州(ユーロ圏)は、ロシアとの通商関係分断や中国経済の減速が生産や輸出を押し下げる状況が続いており、今年の成長率はわずかなプラスにとどまる見通しである。既にユーロ圏は昨年第4四半期から今年の第1四半期にかけて連続マイナス成長を記録しており、テクニカルにはリセッション入りしている。さらに今後は利上げの景気抑制効果のほか、対外的な通商問題や中国の景気減速が景気押し下げ要因となろう。ユーロ圏内でも国による成長ペースのばらつきが出ており、主に輸出や製造業に依存するドイツが現状ではユーロ圏経済の足を引っ張っている。過去ロシア産天然ガスにエネルギーを依存していたドイツやオランダなど北部欧州の国では引き続きインフレ加速リスクが高い。

⽇本は、コロナ制約解除後の内需の回復が順調で、総じて1年前の見通しに沿った堅調な経済回復が実現している。成長率見通しは1年前比下方修正をしたが、これは主に過去統計改訂の影響であり実態的には回復ペースはほぼ当方の見通し通りである。さらにインフレについては、春闘における約30年ぶりの賃上げ率の実現など物価上昇の維持を支持する材料が出てきている。労働市場の流動化や⼈的資本経営重視など構造的変化も、持続的な賃上げとこれによるインフレ実現を示唆する材料だ。以上から当方では、⽇本銀⾏が年内にイールドカーブコントロール(YCC)を緩和もしくは撤廃するとみている。⾜許でも、コロナ制約解除後の内需の拡⼤などによる経済ののりしろ縮⼩、コアインフレ率の上昇傾向が続いている。日本銀行としても、長期国債利回りなどの⾦融市場が⽐較的安定している現在は、YCCによる潜在的な副作⽤の再発を回避し、将来ありうるべき⾦融政策正常化への地ならしを進める好機であろう。

中国については、今年の成⻑率⾒通しを1年前予想以降やや下⽅修正した。昨年末のゼロコロナ政策解除の効果で表面の前年比成長率は依然5%台を見込むものの、この一時要因を除くと、所得の伸び悩みや不動産市場の低迷が基調的な成長を抑制する要因である。年後半には政府の成⻑⽀援策や⼈⺠銀⾏の⾦融緩和の効果に期待はできるものの、⾜元の内需は当⽅予想を下回る回復状況と⾔わざるを得ない。さらに輸出も外需の弱さにより低迷を続けている。

国際経済・通商⾯では、米中対立による市場分断が更に進んでいる。中国がレアメタル輸出規制を強化するなど強硬な報復姿勢を明らかにしており、中国をめぐるサプライチェーンリスクは拡⼤基調を変えていないといえる。⾜元のエネルギー/⾦属関連の商品市況は⼀時的な需給の緩和で落ち着いた動きとなっているものの、中⻑期的に今後ネットゼロ達成に向けた脱炭素化投資が加速すると、銅やニッケルなどの関連商品、その他希少⾦属やレアアースなどは恒常的に需給がタイトになるだろう。さらに資源産出国が戦略鉱物を通商外交⼿段として活⽤する場⾯が増加しよう。グローバルなサプライチェーンリスクは当⾯の間、潜在的な経済へのリスク要因であり続けると⾒たい。

執筆者

勝藤 史郎/Shiro Katsufuji

有限責任監査法人トーマツ マネージングディレクター

リスク管理戦略センターのディレクターとして、ストレス関連情報提供、マクロ経済シナリオ、国際金融規制、リスクアペタイトフレームワーク関連アドバイザリーなどを広く提供する。2011年から約6年半、大手銀行持株会社のリスク統括部署で総合リスク管理、RAF構築、国際金融規制戦略を担当、バーゼルIII規制見直しに関する当局協議や社内管理体制構築やシステム開発を推進。2004年から約6年間は、同銀行ニューヨー...さらに見る